$碧桂园(02007)$ $龙湖集团(00960)$$融创中国(01918)$

融创中国、融创服务、万科A、金地、滨江发展、保利发展、中国海外发展、中国金茂、新城发展、新城控股

PS:多谢各位好人打赏,老陈将配资一倍捐赠予公益组织!

老陈相信,这给他人带去了希望,也终将给各位好人带来好运!感谢!

| 发布于: 修改于: | 雪球 | 转发:2 | 回复:239 | 喜欢:35 |

$碧桂园(02007)$ $龙湖集团(00960)$$融创中国(01918)$

融创中国、融创服务、万科A、金地、滨江发展、保利发展、中国海外发展、中国金茂、新城发展、新城控股

PS:多谢各位好人打赏,老陈将配资一倍捐赠予公益组织!

老陈相信,这给他人带去了希望,也终将给各位好人带来好运!感谢!

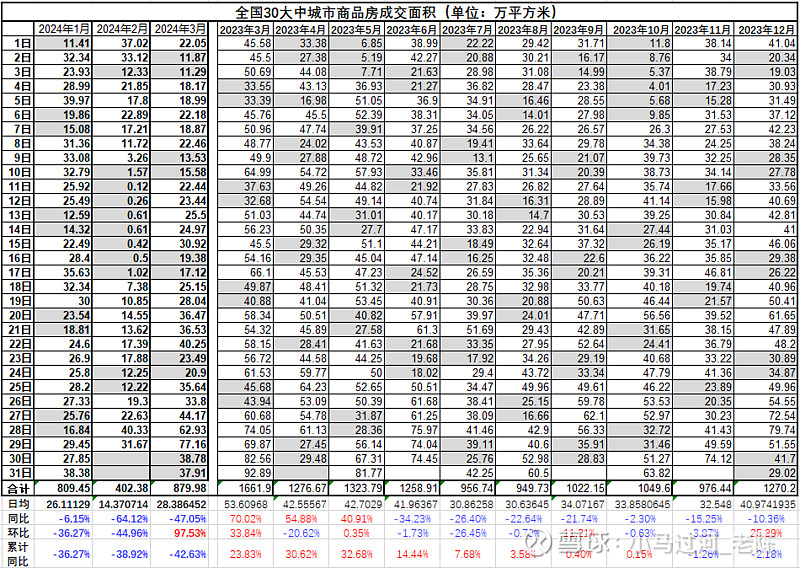

房地产行业出现库存减少,但去化周期却变长的独特现象;1. 库存是减少了,因为新开工持续小于销售;2. 去化周期也变长了,因为销售同比大幅下降,举例同比下降50%,则去化周期就要翻一番,以前18个月就变成36个月了;

说明了供给指标,即新开工数据对预判行情作用不大,关键还得看需求,即看销售量与价格,以及量价关系;以这次的行业下行周期比08年金融危机时期还要长,不同之处两者所处的发展时期不一致,08年行业仍处于上行周期的高速发展期,所以只是短暂的调整,而这次是行业遇到拐点,城镇化基本完成,下行周期后进入平稳(成熟)期;希望是今年上半年触底,下半年企稳反弹,则经济转型成功,恢复增长才有希望,不会被地产所累!

$龙湖集团(00960)$ 目前房子更新需求就是10亿平,15年劳动人口周期就见顶了,也不妨碍后续涨,日本人口结构也继续恶化,也不妨碍最近十年回暖。

除了房企拿地断崖下跌,二手房加速下跌段就是去年9月后,更加虹吸了新房销量,现在新房销售数据没多少参考意义,推盘大幅下滑+二手虹吸+观望,现在回暖速度其实已经超出市场预期,因为去年放松政策效果出来,一般也就回暖2周就戛然而止,现在没有政策出台的情况下,二手房已经三周回暖,所以已经超越预期。主要二手房价格稳住,价差停止扩大,新房销量自然继续回升

今年三月的房地产销售数据甚至低于我去年四季度的预期,只能说明中国20年的人口周期已过;年均销售8、9亿平规模也要高质量旧改商品房发展,如果衔接不好销售规模会更低……新质生产力提出说明金融属性流动资金都去赚外汇去了,本质和日本当年是一样的,高端制造出口兴国。

拿地是间歇性的,同比要看全年,至少半年的数据,每个月的拍地计划不一样,甚至上半年与下半年出让也不同;销售数据是连续性的,同比有参考价值,1-2两个月的数据更有价值,踢除了春节月份不同因素,接下来就是3-4月数据,可能会比较扎心,如继续同比跌幅50%,则全年也是如此

万科都要爆,谁还敢买期房。新房都只认现房了,签约很低,新房+二手才是真实需求量。二手房库存耗尽,新房行情才会上涨。

南京冰川活跃指数已经超越去年同期,南京是百城跌幅前几的城市,已经跌不太动的现象,包括一线的深圳和上海,这种回调幅度深的城市活跃度都还不错,其中深圳最近二手交易量已经超越去年同期的高基数。