房地产市场很大,影响的因素很多。

单从某一个或者几个方面、几个区域、几个视角去看,都会得出不同的结论。

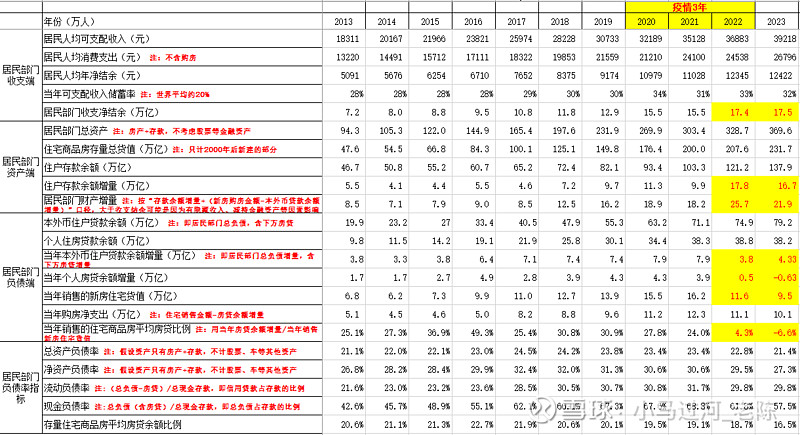

如果能把整体的大数据汇总起来一起看,也许能看得比较全面一点,相对准确一点。

比如很多人说楼市需求没有了,实际上新房+二手房成交量是增长的。

很多人讲大家都没钱了,实际上人均可支配收入、居民存款都是在增加的,而且增加幅度很大。

很多人讲居民负债率多高多高,实际上这两年降了很多,目前可能处于过低状态。

体量很大的东西,某一个角度去看都是盲人摸象。看高一点看远一点,肯定可以看全一点。

#房地产# $龙湖集团(00960)$ $融创中国(01918)$ $碧桂园(02007)$

只有那些在工作地连自住房都买不起整天就知道滋哇乱叫的人,以后更贫了的时候,才能慢慢醒悟。当然了,以他们工作好多年都买不起一套自住房的脑容量来说,很难觉醒,他们要的不是共同富裕,只要中产和他们一起贫穷,他们就开心了,这样可以显得他们没有那么的废

疫情前2019年底居民存款82万亿,23年底138万亿。

我在想24年底会是多少。

M2里面有大量流动性被地方政府新增债务/置换旧债/城投隐形债务吸收了;居民部门存款谁主导很关键,退休养老金是越来越高,但是自身身边的观感是薪酬没涨。。。。

是不是流动性陷阱不确定,但是股房都是很明显的资产价格下滑。

陈总,那个数据挺好的,看了一下,基本上说总体上负责可控,问题就是活钱变死钱了,流动不起来