一、股价下有铁底,上空间巨大

讨论中国平安,一定有人问两个个问题:为什么中国平安这么好,它就是不涨呢?为什么中国平安发展态势如此之好,它比价格还低呢?所以关于这点,我想说的永远是一句:中短期股价变化,主要是估值的变化。

股市最大的秘密就是估值的变化,其变化产生的影响远远超过了公司基本面的好坏。你买入的公司每年增长百分30,连续数年,业绩增长了百分300---很不错了!但如果你40倍市盈率买,等高增长期一过,公司的估值恒定在10倍。那么你的收益为0,白期待一场。

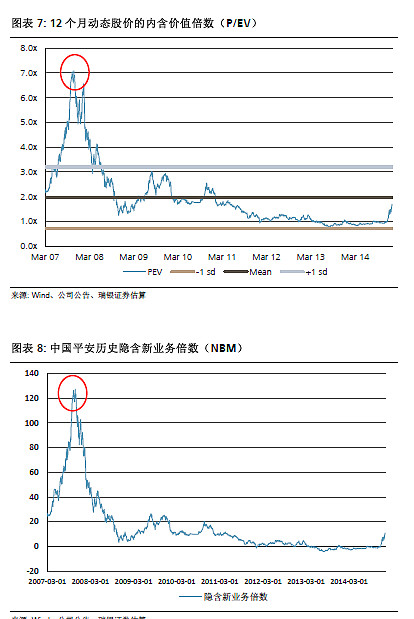

看上图很清晰了,

1、07年的估值是现在估值的无数倍。这些年,中国平安的高速发展,一直在降估值。

2、这么多年来,中国平安跌到0.8EV就跌不动了。去年平安曾经跌到25元,又神奇的反转。目前A股平安32元,大概在1EV左右。在历史底部的位置,所以,即便短期有风有雨,但高枕无忧长期持有丰厚的利润已然看得非常清楚。

二、寿险一骑绝尘,飞速发展

说平安寿险强,当然必须有对比。讨论保险,平安对比的是国寿,毕竟国寿还是老大。看了下图,就知道中国平安是如何快速上升的。

04年,中国平安的内涵价值仅是国寿的百分40,图表上到13年,还有差距。但到了今天,已经不相上下。所以,同样的估值买入中国人寿和中国平安,多年下来,中国平安的回报是国寿的一倍。路遥知马力。这也就是同一个行业,有些公司的合理估值,远远高于同行的原因。(前些年,国寿的估值一直高于平安不少,但这几年,国寿的股价几乎停滞而平安接近翻倍了,即便这样,还是非常不合理)

三、低成本商业模式

估计还有人说安邦生命人寿这些保险公司。我的建议是,别看,看了眼睛会瞎的。投资保险的,都知道做银保不赚钱,银邮系那么多保险公司占有银行邮政的渠道,有雄厚的资本,但这些年来一直不敢做大,因为不赚钱。太保国寿还有今年的新华说转型,转型什么,压缩银保,但平安什么时候提出转型的,2004年。当时银保的利润其实比现在高多了,但平安已经看到利润快速滑落无法承受。此外,还有人担心保险公司在低利率下的生存,安邦们还有互联网保险公司银行和互联网的渠道成本大概是5-6甚至更高,个险渠道的成本大概3-3.5。所以安邦们死几次,传统的个险渠道依旧利润满满。

顺便提下平安产险。平安产险的综合成本大概在95%左右,意味着投资收益为0,平安依旧可以赚5个点。产险目前是高度竞争的,百分90多的产险公司的综合成本率都超过100。

四、布局深远,执行到位

平安上个世纪九十年代开始走综合金融之路。目前银行,其他保险公司,甚至券商,都开始纷纷拿牌照,开始有限的混业。但平安的综合金融已经完善,交叉销售红红火火多年。

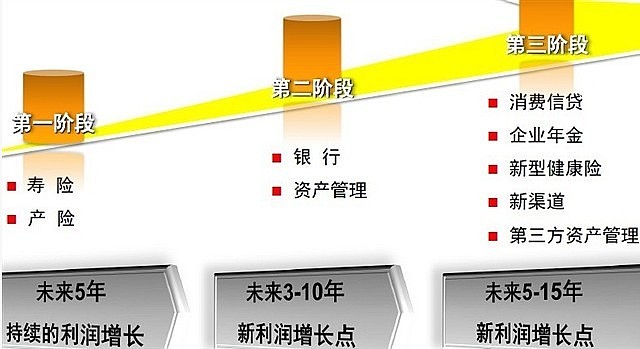

这张很土的图是好多年好多年以前中国平安的规划图。

可以看出,它的规划非常清晰,而且超预期完成。

说超预期,是平安在互联网上,发展超出了大多人的想象:

陆金所:注册人数2400万,估值近千亿。

(记得几年前300万注册人注册的时候还算过其发展速度)

平安好医生:A轮融资完估值30亿美元。

……

平安集团旗下重要的子公司已经超过20家。

(限于篇幅,就不再细谈)

顺便再补一下,中国人寿短板在于个险渠道能力、中心城市竞争力、战略可持续能力。而这些,恰恰是和中国平安对比出来的结果。

五、中国平安可关注、投资十年

从第一天讨论平安开始,我就确定了两个基本的投资逻辑:

一是未来保险空间巨大,中国的保险在缺乏税收等各项政策的支持下,还未进入发展的繁荣期,未来整个保险有十倍甚至更多的增长空间。

二是平安是整个行业公认最有竞争力的企业,在综合金融,互联网金融等未来竞争的高点,已经确定了绝对的优势。

六、中国平安的投资能力

关于这点,做个简单的补充。

保险公司是高杠杠行业。一个点的利差,如果15倍杠杆,那么,就是15个点的收益。如果在这种杠杆下,保险的长期投资收益有7个点,那么,全世界财富都会进入保险公司的腰包。

此外,平安寿险的ROE非常高,过去这些年平均大概有40左右。我们看到的是集团的数据,而不是寿险的数据。