$中国平安(SH601318)$ $平安银行(SZ000001)$

(一)

投资很简单:股价= 估值 * 盈利

盈利增长,股价就增长。

估值提升,股价也增长。

所以,寻找估值能提升的好公司,是投资最重要的事情

投资平安银行,逻辑就是认为,这是一家估值能提升的公司。

(二)

翻看过去的牛股,我们都发现,牛股都享受戴维斯双击:

中国平安如此,

招商银行如此,

贵州茅台如此。。。

正常的价格买好公司,都会很好的回报。

而这些股票被低估的时候,持有者,就可以享受利润与估值齐飞,经验与账户同涨的美妙复利。所以,我一直认为,潜伏到平安银行这样的公司,哪怕只是大概率获得超额回报,也值得深究,值得重仓买入。(5年内,你投资5只潜力双击股,一只成龙,四只平庸,你的回报都不会低。)

(三)

所以,战略投资一只股票,很简单,只需要判断未来这家公司的盈利能力如何。

不用管股市,股市总是牛熊牛熊的,牛熊会更替,但好公司的会跨越牛熊!

不信,看看过去这些牛股,看估值提升的过程,我们看到的历史就是一直牛市一直牛。

(四)

但估计有人会发现,我不太讨论平安银行。因为平安银行我一说,现在估值1.08,招行1.75,如果估值和招行一样,那么,还有百分60的上市空间。那么,持有招行的朋友心里就想:你每次考试就考个60-70分,我每次90分,能一样吗?确实,两家ROE还有其他指标,距离还比较大。

但投资平安银行,我的想法可不仅仅是摇新。(平安银行是我目前所有账户唯一指定摇新股票)我还认为,平安银行背靠平安,以零售为赛道,又持续对科技的投入。未来,如果变身招行成功,这可是百分60的利润空间!靠盈利复合增长,那可需要三四年啊。

如果没成,那1.08PB,估计考个70-80分也能撑得住。

也就是说,投资平安银行,我要“赌”它未来的盈利增长能提升, ROE向上,就是一个指标。通俗的说,就是以后考试能从60分变为变为75分,变为90分。

平安银行中报出来,大涨,因为这个成绩,已经不是60-70分了,已经是80分以上了。中报,负债成本下降,不良下降,零售结构大好,最重要的是, ROE向上,而且看上去还可以持续。。。既然80分,那么,估值向上走,也就符合股市的逻辑。

(五)

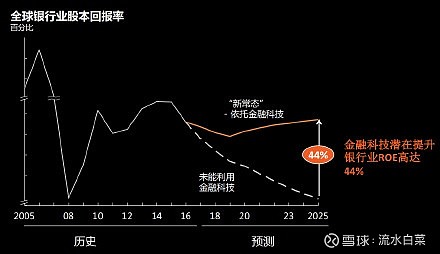

很多人讨论平安银行,我一直不认同,他们研究股票的方法上,有大问题。他们以历史数据为思考的核心依旧。下图中,我们可以看到:数据、信息、知识规律,上面,是智慧。仅仅在数据层面,信息层面,甚至在一般的规律层面,做投资,是不够的。甚至会南辕北辙。

(六)

去年讨论平安银行,我提到过,平安银行的历史数据,对那些找看报表的人来说,会构成噪音,因为商业模式变了,管理层变了,战略变了,那么,根据历史数据算到的,就是错的结果。深入研究一家公司,需要投入更多的时间精力。看报表,是第二步。第一步,是看懂公司。

我提到过,投资平安银行有两个机会。第一个机会,就是市场认为这是差生的时候,你至少知道它是一匹黑马。作为黑马,估值可以比一般银行贵一些。第二个机会,就是市场认为是一匹黑马的时候,你认为可能它未来是大白马,估值可以和招行肩并肩。第二个机会,意味着它有百分50的上市空间。

(七)

赚估值能大幅上升的公司,会获得很高的差额收益。这是投资平安银行的核心逻辑。

成功只是概率。而且这个概率,是主观的,基于我对平安各家子公司的长期观察,基于我对平安文化的长期理解,我认为的概率,可比大多人高得多。上涨空间乘以确定性,就是预期价值。所以,平安银行在我的期望值里,比大多人的期望值高很多。因为别人的确定性是百分20,我的确定性可能是百分80。我认为平安银行,大概率,未来的估值,会和招行肩并肩。

在我的计算中,平安银行概率高,长的说可以有2万字,短的说就两句话:第一,它的护城河是中国平安,平安的资源,平安的文化,平安的执行力。第二,平安银行走这条路,其实也已经走了很多年了。不算速成。多年的积累,或许就突破了。

文章首发我的博客:网页链接

以及我的微博:网页链接

另外申明:本人无微信号。