昨天出炉的平安银行中报几乎超出了所有投资者的预期:除了营收、净利润增长超出预期增长外,资产质量也有了明显的改善!今天平银股价收盘大涨6.2%,就源于资本市场对这份成绩的高度认可。平安银行在过去3年的转型中取得了很大的成功,尽管某些指标与行业超一流的招商银行仍有差距,但基本上可以判断平安银行已经跨上了一个台阶:从二流银行成功跻身一流银行!

一、最牵动人心的营收、净利润高速增长

平安银行2019年上半年营业收入678.29亿,同比增长18.5%;净利润154.03亿,同比增长15.2%;其中二季度单季营收增长21.01%,净利增长17.41%;无论是上半年和二季度单季的营收、净利增长幅度均创近三年新高!

二、决定利润的关键指标:净利差与净息差持续提升

2019年1-6月净利差达到2.54%,相比2018年末的2.26%增长0.28个百分点,同比2018年1-6月增加0.48个百分点。

净息差达到2.62%,相比2018年末的2.35%增长0.27个百分点,同比2018年1-6月增加0.36个百分点。

净利差、净息差增长态势明显,利息净收入436.39亿,同比增长16.6%便是顺理成章之事。

三、银行体系最最关键的指标:资产质量稳中有升

1、平安银行2019年上半年不良贷款率1.68%,较上年末下降0.07%,环比一季度的1.73%下降0.05%;不良贷款率是近三年半最低水平(与2018年Q1至Q3持平)!综合第6条的不良贷款偏离度来看,其实今年上半年的不良率更加优秀。

2、不良贷款拨备覆盖率182.5%,较上年末提升27.29%;是近4年半来最高水准!

3、逾期贷款余额487.63亿,较上年末减少7.17亿;逾期贷款余额占比2.34%,较上年末下降0.14个百分点;

4、逾期90天以上贷款余额327.97亿,较上年末减少11.87亿;逾期90天以上贷款占比1.58%,较上年末下降0.12个百分点。

5、关注类贷款余额515.76亿元,较上年末减少29.76亿;关注类贷款占比2.48%,较上年末下降0.25个百分点。

6、不良贷款偏离度94%,较上年末下降3个百分点。不良贷款偏离度过高曾经是平安银行最被质疑的地方,2018年末平银不良贷款偏离度为97%,较2017年末下降了46个百分点,而平安银行不良贷款偏离度历史最高时达到278%!

四、资本充足率有较大提高

核心一级资本充足率、一级资本充足率、资本充足率分别为8.89%、 9.71%、12.62%,均满足监管要求,较上年末分别提高0.35、0.32、1.12个百分点。资本充足率的提高与今年平银发行可转债有较大关系,为今后进一步的增长打下了很好的基础。

以上就是平安银行过去几年来取得的巨大进步。为什么平安银行的营业收入、净利润和资产质量等指标都能创三年多以来的新高呢?我认为最关键的原因,就在于平安银行于2016年末确立的重大战略转型:全面发力零售银行业务!在公司2016年报关于经营计划的表述是:2017 年,本行经营将以“零售战略转型”为核心,以“事业部改革”和“分行转型”为契机,推动战略目标的贯彻落实。

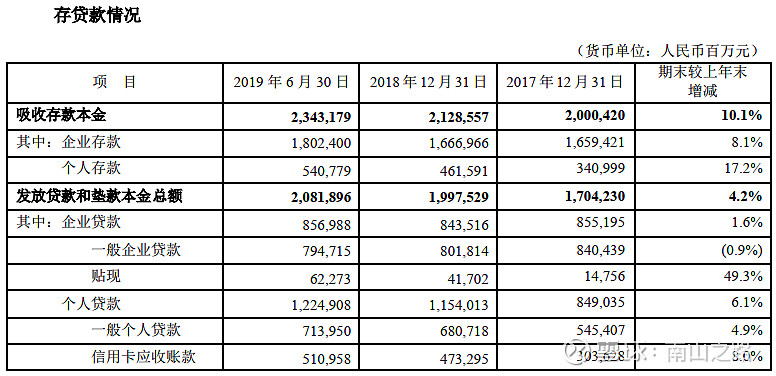

发力零售的优势见下图,2017、2018年个人贷款不良率远低于企业贷款不良率:

平安银行零售转型战略至今已坚持了2年半的时间。2016年平安银行公司存款约为零售存款的6倍,公司贷款为零售贷款的2.6倍;而到了2019年这个比例分别缩小为3.3倍、0.7倍。特别是零售贷款由2016年不到公司贷款的40%提升至1.4倍,充分展现了平安银行转型零售银行的决心之坚决、战略执行力之强大!

平安银行的零售转型已经取得阶段性成功,且仍处于较高速度增长中:

1、2019年上半年,零售业务营业收入385.96亿,同比增长31.7%,在全行营业收入中占比56.9%;零售业务净利润108.10亿,同比增长19.1%,在全行净利润中占比为70.2%。

2、2019年6月末,平安银行管理零售客户资产(AUM)1.755万亿,较上年末增长 23.9%,个人存款余额5408亿,较上年末增长17.2%。

3、2019年6月末,平安银行个人贷款余额1.225万亿,较上年末增长6.1%。2019年上半年,信用卡总交易金额 1.62万亿,同比增长34.1%。

尽管如此,对比零售之王招行,平安银行仍有差距,那么差距在哪里?

由于招商银行中报尚未出炉,快报中仅有不良贷款率这一比较重要的数据,但至少有以下两点存在巨大差距:

1、不良贷款率差距明显,平安银行2019年中报不良贷款率1.68%,仍大幅高于招行中期快报披露的1.24%。

2、招行一季度不良贷款拨备率高达366.91%,相比平银的182.5%,这个利润水池明显深了太多。

其他方面待中报出炉才能做具体比较。

股神巴菲特曾说,银行业的经营杠杆太高,高杠杆的放大效应将所有的优势和缺点都成倍放大,只要资产出现一点问题就有可能把股东权益全部亏光,所以优秀的管理层和良好的风险管控就格外重要了。

在我看来,平安银行过去二年多来对零售银行坚定的转型,已经展示出管理层战略执行力的强大,而零售银行业务的高速发展,也使得平安银行走出了不良资产过高的困境。

现在的平安银行,已经紧随招行身后,成为零售银行的第二把手。凭借这份出色的中报,平安银行终于进入了一流银行的行业,可喜可贺!平安银行这匹黑马,也越发有了白马的样子。

最近喜欢喷人后视镜的特别多,还是贴上自己前天加仓5%仓位平安银行的证明贴。

@今日话题 @木鱼敬畏 @静气 @渔_夫@W安全边际 @不明真相的群众 @蠢蛋儿 @林奇法则 @鹿西西的仙人 @闲来一坐s话投资@Ricky @sunnyssj