一. 车载摄像头概览

车载摄像头被誉为自动驾驶之眼,是ADAS系统、自动驾驶领域的核心传感设备。

车载摄像头通过镜头和传感器实现图像信息的采集,可实现360度视觉感知,弥补雷达在物体识别上的缺陷,是最接近人类视觉的传感器。

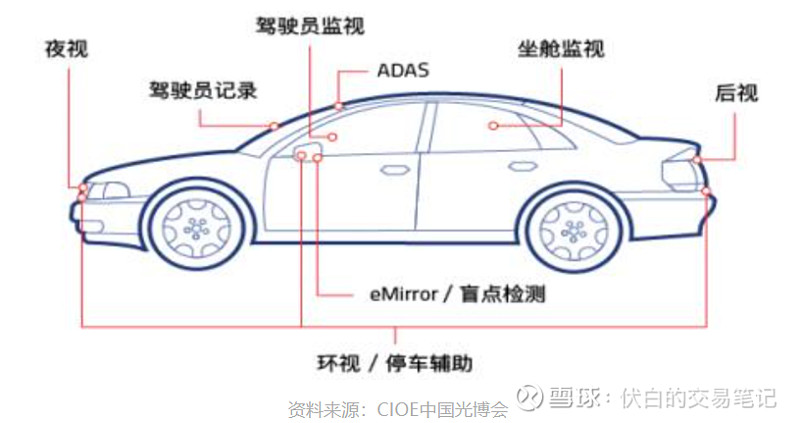

车载摄像头早期用于行车记录、倒车影像、泊车环视,逐步延伸到智能座舱行为识别、ADAS辅助驾驶,应用场景日渐丰富。

通常L2级别的自动驾驶汽车会配备2颗以上摄像头,L3级别自动驾驶汽车配备摄像头数量在8个以上。

二. 车载摄像头产业链

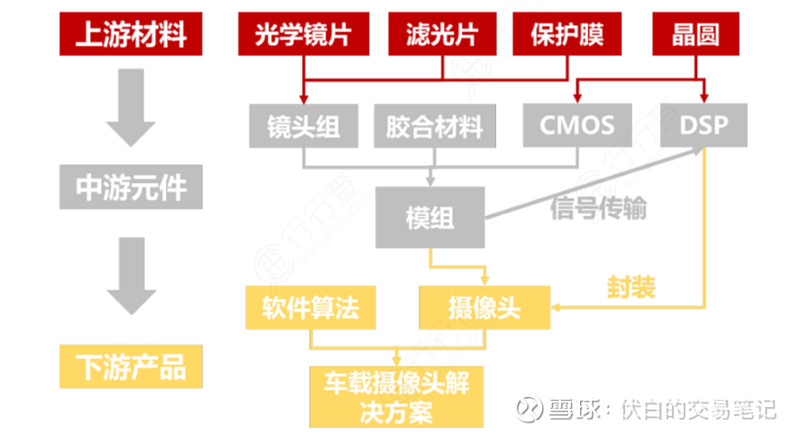

车载摄像头产业链包括上游材料、中游元件、下游产品环节。

(1)上游材料中光学镜片、滤光片、保护膜等用于制造镜头组;晶圆用于制造CMOS芯片、DSP信号处理器;

(2)中游镜头组、CMOS芯片和胶合材料等组装成模组,并和DSP信号处理器封装成摄像头产品。

(3)目前车载摄像头龙头厂商均是全球领先的一级零部件供应商,下游客户基本覆盖了全球主要的整车品牌。

从摄像头成本结构来看,CMOS(CIS传感器)占比52%、模组封装占比20%、光学镜头占比19%。

三. 核心环节梳理

3.1 CMOS芯片

CMOS(CIS传感器)是主流的车载车载摄像头感光元件方案。

相比于CCD感光元件,CMOS的成像质量略逊,但成本低、省电,因此在像素要求不高的车载摄像头领域广受青睐。

CMOS制造产业链分为设计、代工和封装测试三个环节,最后由模组厂采购组装,整合入摄像头模组,再出售给下游应用厂商。

从竞争格局来看,安森美以36%的市场份额占据第一,豪威科技(韦尔股份)以22%位居第二,索尼、松下、三星紧随其后,行业集中度较高。

韦尔股份:主营分立器件和电源管理IC等半导体产品,通过收购豪威科技切入CIS领域。

3.2 光学镜头

镜头主要用于将图像聚焦到传感器上,镜头组中的光学器件(括镜片、滤光片、保护膜)对摄像头生成的图像质量起到了关键作用。

光学部件行业整体处于成熟期,行业集中度相对较高,大多是传统的相机镜头生产商。

在车载摄像头镜头组全球市场,舜宇光学占据第一,跟随其后的包括日本世光、日本康达智、富士胶片等。

国内光学镜头领域主要厂商包括:联创电子、欧菲光、福光股份、力鼎光电、水晶光电等。

联创电子:全球最大的运动相机、全景相机镜头和全景影像模组供应商。面向智能手机、平板电脑、智能驾驶、运动相机、智能家居领域,公司为特斯拉提供车载镜头。

欧菲光:主营光学影像模组、光学镜头和微电子产品。推出感知系统解决方案,布局车载摄像头、智能座舱、自动泊车产品。

3.3 摄像头模组封装

相比其他领域,车载摄像头的产品安全标准更高,生产技术要求更高,工艺难度大于手机摄像头。

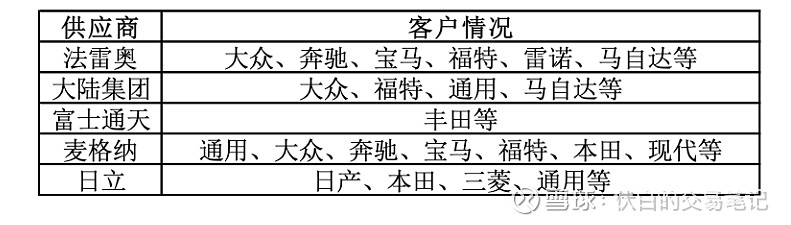

从竞争格局来看,当前全球车载摄像头市场份额前三为:松下、法雷奥和富士通,分别占比20%、11%、10%。

国内主要厂商包括:海康威视、比亚迪、联合光学、德赛西威、信利国际等。

德赛西威:主营车载信息娱乐系统、车身信息与控制系统、驾驶信息显示系统、智能驾驶辅助安全系统。公司L3级别自动驾驶域控制器已在小鹏汽车配套量产

《自动驾驶核心环节(2):决策层、执行层产业格局及个股梳理》

$比亚迪(SZ002594)$ $联创电子(SZ002036)$ $德赛西威(SZ002920)$ #自动驾驶# #车载摄像头# #车载镜头#