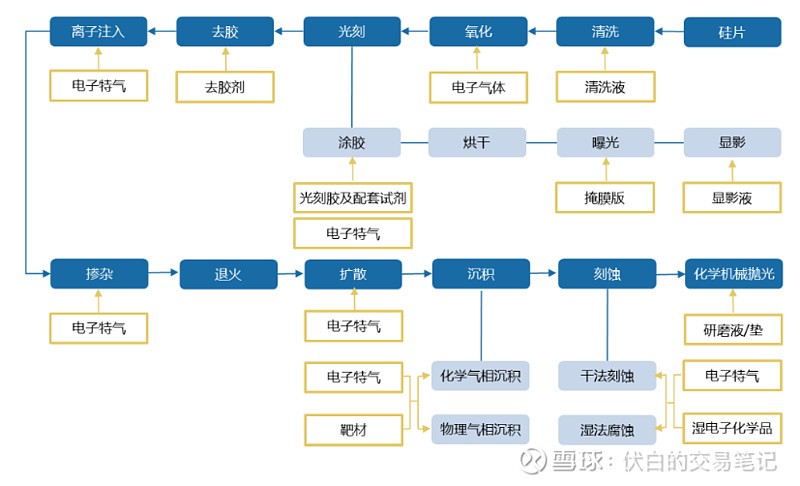

一. 半导体材料简介

半导体材料处于整个半导体产业链的上游环节,按应用环节主要分为制造材料和封装材料。

(1)晶圆制造材料包括:硅片、光掩模、光刻胶、湿电子化学品、抛光材料、电子特气、靶材七大类。

晶圆制造材料成本分布:硅片占比35%,电子特气占比13%,掩膜版占比12%,光刻胶占比6%,湿电子化学品占比7%,CMP抛光材料占比6%,靶材占比2%。

(2)封装材料包括:引线框架、封装基板、陶瓷基板、键合丝等。

二. 半导体制造材料国产化情况

(1)硅片:6英寸及以下90%,8英寸国产化率55%,12英寸国产化率10%,国内厂商有沪硅产业、TCL中环、立昂微。

(2)掩模版:大部分龙头晶圆厂商自产掩膜版。国内厂商有菲利华、清溢光电。

(3)光刻胶:国产化率约10%,国内厂商有彤程新材、华懋科技、南大光电、晶瑞电材、上海新阳。

(4)湿电子化学品:G3及以上国产化率约10%,国内厂商有江化微。

(5)电子特气:国产化率约15%,国内厂商较多,格局分散,包括华特气体、金宏气体、雅克科技等。

(6)CMP抛光材料:CMP抛光液约30% 、CMP抛光垫约20%,国内厂商有安集科技、鼎龙股份。

(7)靶材:国产化率约30%,国产化程度最高,国内厂商有江丰电子、有研新材。

三. 细分个股梳理

3.1 硅片

半导体硅片按加工程度可分为研磨片、抛光片和外延片。

当前全球市场主流产品是200mm(8寸)、300mm(12寸)半导体硅片。

半导体硅片市场高度集中,全球前五半导体硅片厂商信越化学、SUMCO、环球晶圆、Siltronic、SK Siltron合计占据94%市场份额。

沪硅产业:国内半导体大尺寸硅片龙头厂商。8英寸产能45万片/月,12英寸产能30万片/月。

TCL中环:光伏单晶硅片、光伏组件、半导体硅片供应商。8英寸产能75万片/月,12英寸产能17万片/月。

立昂微:半导体硅片和半导体分立器件芯片制造商。8英寸产能27万片/月,12英寸产能18万片/月。

3.2 掩模版

掩膜版是光刻工艺所使用的图形母版,功能类似于传统照相机的底片。

台积电、三星、英特尔、中芯国际等龙头厂商所用的掩膜版大部分由自己的专业工厂生产,少部分非先进制程外包生产。

菲利华:国内首家具备生产G8代大尺寸光掩膜板基材的厂商。

清溢光电:国内成立最早、规模最大的掩膜版生产厂商。

3.3 光刻胶

光刻胶是一种图形转移介质,利用光照反应后溶解度不同将掩膜版图形转移至衬底上。

光刻胶可分为半导体光刻胶、平板光刻胶和PCB光刻胶,其技术壁垒依次降低。

按曝光波长可分为G/I线胶、KrF胶、ArF胶和EUV胶,KrF胶和ArF胶是未来主流。

全球半导体光刻胶市场被JSR、东京应化、杜邦、信越化学、住友及富士胶片等制造商所垄断。

国内光刻胶企业主要分布在技术难度较低的PCB光刻胶领域,而半导体光刻胶市场,国内仅有彤程新材、华懋科技、南大光电、晶瑞电材和上海新阳少数几家。

相关阅读:《国产替代加速:光刻胶产业链深度剖析》

南大光电:主营前驱体材料、电子特气、光刻胶。公司自主研发的ArF光刻胶为通过产品验证的第一只国产ArF光刻胶。

彤程新材:并购北京科华布局半导体光刻胶业务,产品以G/I线胶和KrF胶为主,国内市场份额领先。

上海新阳:主营半导体行业所需电子化学品。主攻KrF和干法ArF光刻胶,已进入产能建设阶段。

晶瑞电材:主营超净高纯试剂、光刻胶、功能性材料、锂电池材料等,已实现G/I线、KrF胶量产。

3.4 湿电子化学品

用于芯片清洗、刻蚀的各种液体化工材料。包括清洗液、显影液、漂洗液、蚀刻液、剥离液等品种。

全球湿电子化学品厂商较为分散,主要集中在美国、德国、日本、韩国。

国内湿电子化学品企业技术水平多集中在G3以下,国产化率为80%;G3及以上的湿电子化学品国产化率约10%。

江化微:主营业务为超净高纯试剂、光刻胶配套试剂等湿电子化学品。

3.5 电子特气

电子特气属于工业气体的重要分支,应用于半导体生产的各个环节,种类超过100种。

全球电子特气市场被四大巨头垄断,美国空气化工、德国林德、法国液化空气、日本太阳日酸,合计占据94%市场份额。

近年来国内电子特气国产化替代进程加快,华特气体、金宏气体、雅克科技、中船重工和南大光电等企业在不同种类气体领域皆有突破。

华特气体:国内特种气体国产化先行者,实现了近20个品种的进口替代,通过ASML的产品认证,为一线厂商供货。

金宏气体:国内领先的电子特种气体及电子大宗气体供应商。

3.6 CMP抛光材料

CMP抛光液/垫通过化学反应与物理研磨对硅片实现大面积平坦化。

CMP抛光材料国产化程度较高,部分产品技术标准已到达世界一流水平。

安集科技:抛光液国内龙头厂商,产品包括化学机械抛光液和光刻胶去除剂。

鼎龙股份:抛光垫国内龙头厂商,产品包括打印复印通用耗材、CMP抛光垫。

3.7 靶材

制备薄膜的元素级材料,通过不同的离子光束和靶材相互作用得到不同的膜系。

全球半导体靶材市场呈现寡头垄断格局,日矿金属、霍尼韦尔、东曹和普莱克斯占据了全球80%的市场份额。

靶材是芯片产业链上为数不多的能够国产化的行业。国内靶材供应厂商有江丰电子、有研新材、阿石创、隆华科技等。

江丰电子:超高纯金属溅射靶材打破国外垄断,产品包括铝靶、钛靶、钽靶等。

有研新材:国内主要靶材供应商,产品包括铜靶、钴靶、铝靶等。