一,基本概况。

2022 年上半年,本集团实现营业收入 2069.2 亿元,同比增长 23.8%;

实现归属于上市公司股东的净利润 122.2 亿元,同比增长 10.6%;

全面摊薄的净资产收益率为5.22%,较上年同期增长 0.24 个百分点。

细分来看:

第一,营收的增长主要得益于结算项目的增长。虽然住开业务毛利率依然处于一个比较低的水平,但是环比一季度还是有一个比较明显的回升。

房开业务实现营收1916.72亿元,同比增长21.68%。低于总营收增长的平均水平;毛利率20.85%,略高于20.46%的合计水平。

第二,物业服务业务增长强劲,实现营收121.92亿元,同比增长42.19%。

第三,物流仓储,租赁住宅,商业运营,等业务保持较好增速。尤其是“城市运营服务”战略下的仓储物流业务收入同比增长39.1%。

二,量入为出,财务状况保持稳定。

报告期内:

第一,综合融资成本率4.08%,较年初的4.11%继续降低;

第二,净负债率35.52%,较年初的29.69%小幅上升5.83个百分点。

由此可见,公司上半年在面对行业销售承压的局面下确实是保持了“量入为出”的经营策略仅仅是小幅增加了有息负债规模。

并且这里面我们也要考虑:基于上半年实际利率的持续下行的机会,公司也有对债务结构进行优化,适当增加流动性,提升资金安全性,等方面的考虑。

第三,2022 年上半年集团口径实现销售面积 1290.7 万平方米,销售金额 2152.9 亿元,同比分别下降 41.1%和 39.3%。

在这样一个背景下,新开工规模下降,但军竣工保持增长。

前者是基于“以销定产”,后者则是聚焦“交付回款。

2022 年上半年:

开发业务新开工计容面积约 1068.8 万平方米,同比下降 38.9%,完成年初计划的 55.7%,去年同期是55.5%;

开发业务竣工计容面积约1443.7 万平方米,同比增长 17.8%,完成年初计划的 37.0%,去年同期34.2%。完成全年计划基本没有问题。

三,未来业绩彩蛋。

先看一组数据:

上半年,集团口径在建项目总计容建筑面积约 10007.4 万平方米,权益计容建筑面积约 6281.5 万平方米;

规划中项目总计容建筑面积约 3715.4 万平方米,权益计容建筑面积约 2345.9 万平方米。

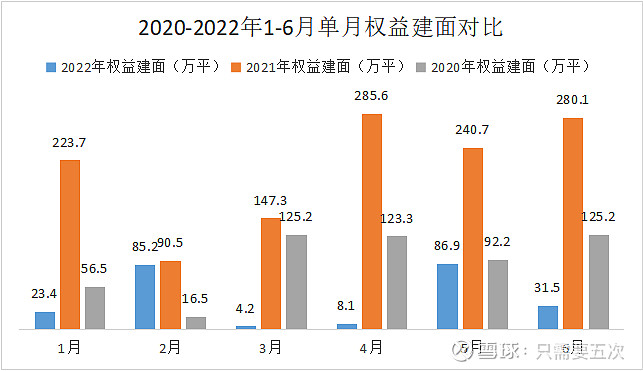

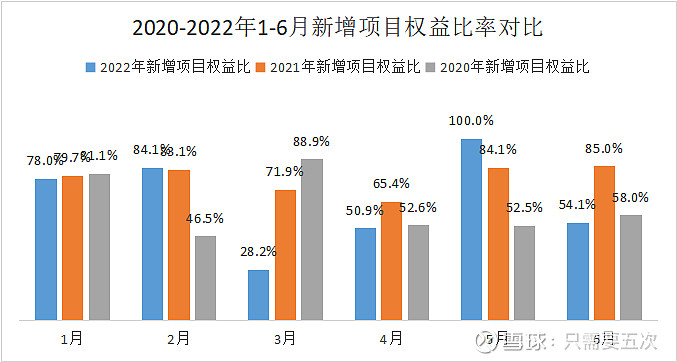

新增项目规划计容面积307.78万平米,权益计容面积213.09万平米。

前者权益比差不多在63%左右,而后者权益比可以来到69.23%。

再结合我之前统计的新增项目权益趋势图来看:

由此可见,未来万科结算项目权益比例趋势向上应该是大概率事件。

如果再结合当前以及未来土地市场项目毛利率的回升,以及龙头公司市场集中度的提升,我认为业绩压力会得到有效对冲。

借用万科执行总裁首席运营官刘肖在中期业绩发布会上的话来讲:万科上半年拿地坚持量入为出,同时重视获取特别好的项目。。。前期万科一共获取21个项目,总拿地金额452亿元,这些项目无一例外都符合上述投资标准。

四,行业现状及趋势。

读万科的业绩报告,我认为非常主要的一个内容是去关注公司管理层对于行业现状以及未来发展判断和目标。毕竟这么多年来,万科在绝大多数行业周期的关键节点都做出过正确的判断。

这次中报的内容中我觉得有这么几个数据值得大家好好品味:

第一,全国商品房销售面积大幅下降,房地产开发投资同比转负。

全国商品房销售面积 6.89 亿平方米,同比下降 22.2%;销售金额 6.61 万亿元,同比下降 28.9%。

全国房地产开发投资完成额同比下降 5.4%。

我在平时的观点就指出过:

首先,房地产企业如果不想增加杠杆,那么只能是“以销定产”。说白了就是拿地金额是与销售情况要满足适当比例的。过去在很多房企对规模有诉求的时候,企业上杠杆的意愿还比较强烈。但是如今在三条红线和融资限制的背景下,能够保证“活下去”才是首要目标。

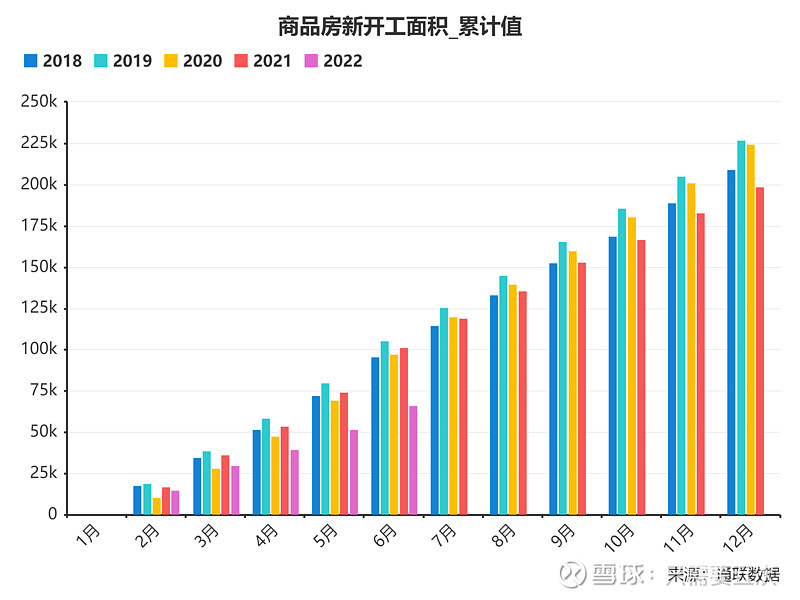

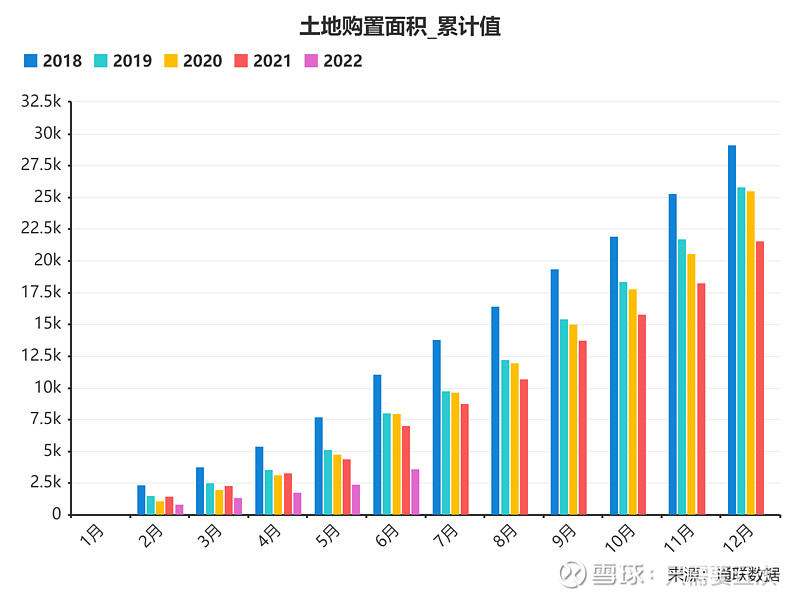

其次,房地产开发投资情况如何,有两块是投资者必须密切关注的:一个是新增土地购置面积;另一个就是新开工。这两块数据又完全取决于销售情况和融资。因此大家会发现,转一圈又回到了逻辑的开始——销售。销售不行,一切枉然。

最后,新增土地购置面积和新开工面积是未来房地产投资的前瞻指标。

换句话说:如今的销售情况决定未来新增土地购置的情况,土地购置情况决定未来的新开工情况,而新开工和新增土地购置共同决定更远未来的行业投资情况。其中的影响深远程度大家可以自行脑补。

我这里可以提供几张图供大家参考一下:

第二,新开工面积降幅较大,并且开始低于新增销售面积。

上半年房屋新开工面积66423万平米,同比-34.4%。

其中,住宅新开工面积48800万平米,同比-35.4%。

更重要的是“房屋新开工面积”的66423万平米,已经开始小于“商品房销售面积”的6823万平米。

了解我的朋友都知道,我对目前房地产股票投资一个比较重要的逻辑就是——供需周期。这组数据看下来,大家应该已经可以非常清楚地体会到其中的道理。

当目前市场绝大部分声音都在讨论未来人口趋势问题以及行业销售天花板对行业影响的背景下,我觉得大家更应该回归到数据本身告诉我们的现实情况到底是应该先关注什么。

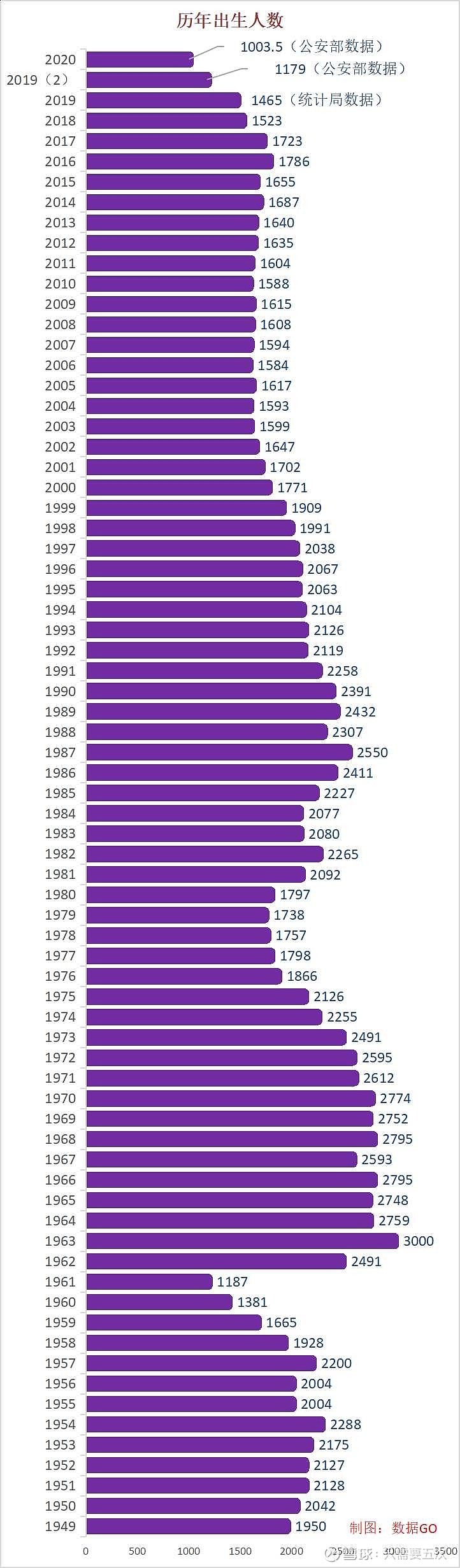

五,人口趋势决定需求结构的变化。

这里还是要借用我用过多次的一张图:

从图中可以推断:

2022-30=1992

从1992年起算,向后数七年左右,差不多是:

1992~1998年龄段贡献“刚需”;

2022-30-(10~15)=1977~1982

如果在1992年继续向前数10~15年,差不多是:

“75后”,“85前”贡献“改善型”需求。

换句话说,未来行业是“刚需+改善”共同提供需求。并且随着时间的推移,“改善性需求”的占比会不断提升。投资者在未来投资这个行业的过程中主要考虑三方面的因素:财务安全性,人口流入,产品类型。

六,估值。

我从三个角度去诠释目前万科的估值:

第一,从雪球提供的市净率情况来看,目前万科0.82PB,分位值0.97。

基本处于历史最低区域水平。

第二,从股息率的角度。

关注我的朋友都清楚,自公司披露一季报以来,我先后以预期5%和10%的利润增速来计算过即时价格下万科明年预期的股息率情况:

1.94x1.05x(0.35~0.40)/16.63=4.28%~4.89%;

1.94x1.10x(0.35~0.40)/16.63=4.49%~5.13%。

第三,做一个简单计算:

18x0.7x0.05x0.7x(0.08~0.1)=352~441亿元。

简单解释下:

18万亿的市场,萎缩30%,拿到5%的市场份额,70%的项目权益比,8%~10%的净利润率,最终可以实现352~441亿元的净利润水平。

对应估值4.4~5.5PE。

结合下实际情况:

1.上面提到过,目前市场新开工面积已经低于新增销售面积,因此可以说目前市场的预期已经过度悲观。换句话说,未来如果想实现供需匹配,当前的销售萎缩情况是不可持续的。

2.结合近两年万科的销售数据情况,通过计算可知目前万科的市占率实际上不足4%。因此提升空间绝对是存在的。

3.目前绝大多数龙头公司实际上都在提升项目权益比。

实际上这也很好理解:

一方面,目前的资金情况使得很多龙头房企并不十分放心能够找到靠谱的合作方;

另一方面,根据当前的利率情况,杠杆情况,以及项目的潜在利润形况,使得不少龙头企业寻找合作方的动力也不是非常充足。除非其对规模扩张有更多想法。

4.净利润率方面。

未来即使把地产开发当作制造业来看待,那么8%~10%的净利率水平对于出色的制造业企业来讲也是非常合理甚至保守的。

总结一下:

中报整体看下来,我们可以非常真切地感受到万科“以稳为主”的经营策略。

不同的投资者甚至不同的企业,在面对行业现状时可能会有不同的看法和应对策略。但是作为多次在行业周期的关键节点上都有过正确判断的万科来讲,我觉得继续给予公司及管理层必要的信任应该是最明智的选择。