第一部分:行业情况。

一,销售。

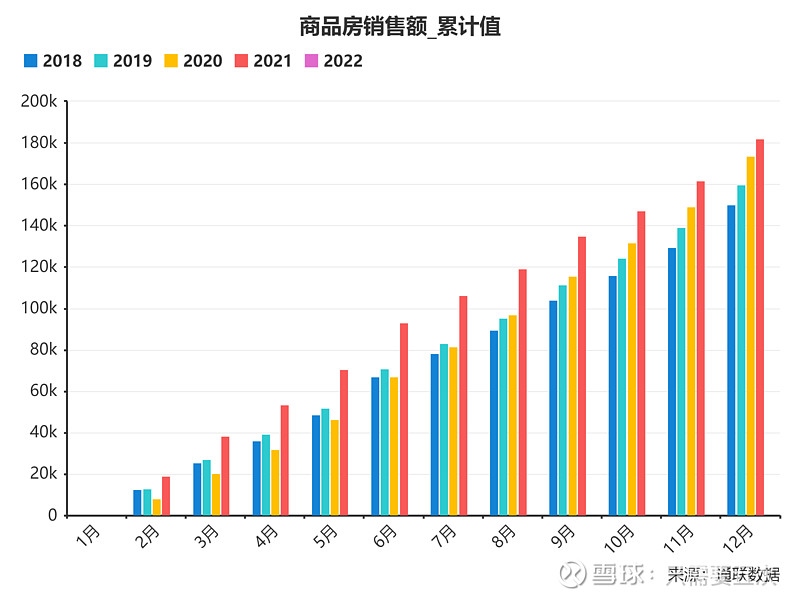

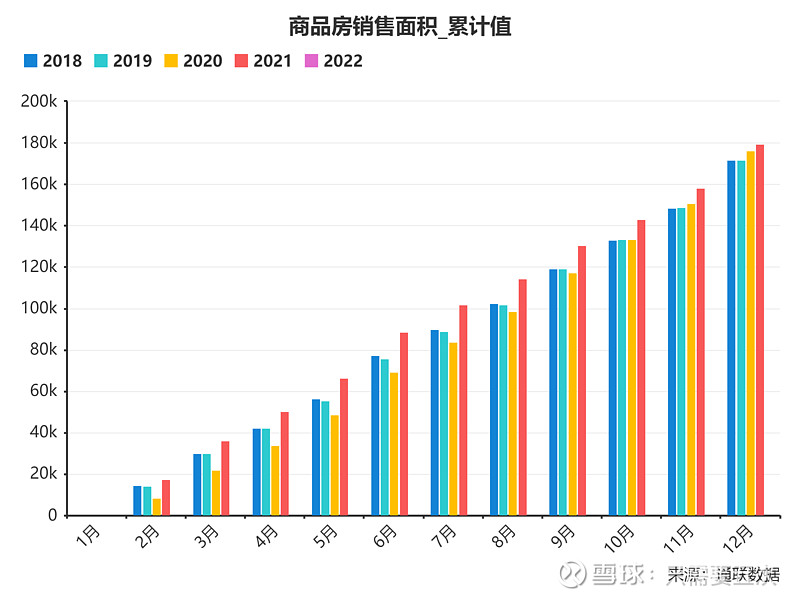

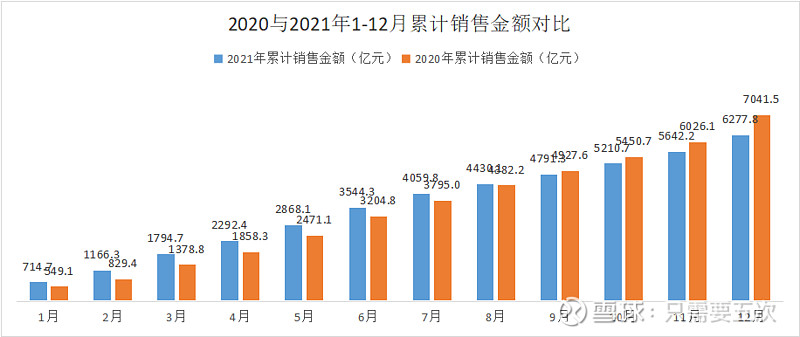

2021年全国商品房销售金额18.19万亿元,销售面积17.94亿平米。

同比增长分别为:+4.80%和1.90%。

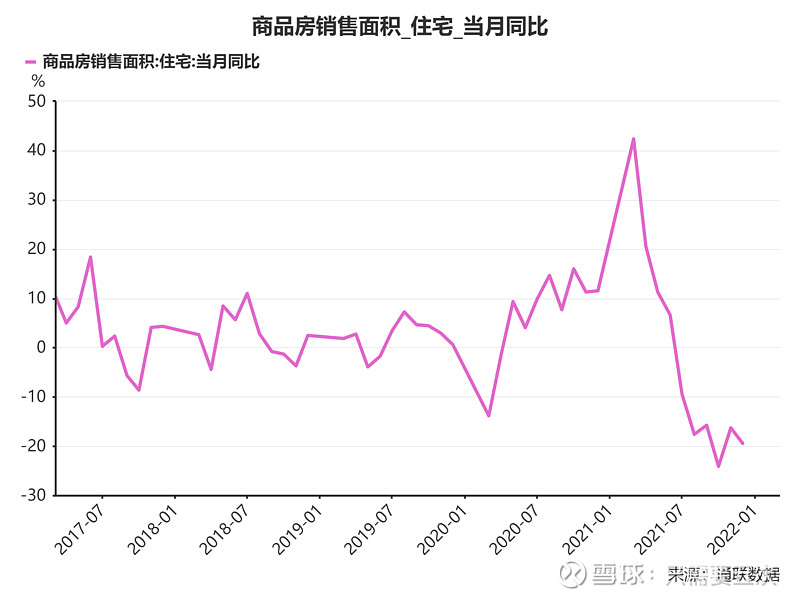

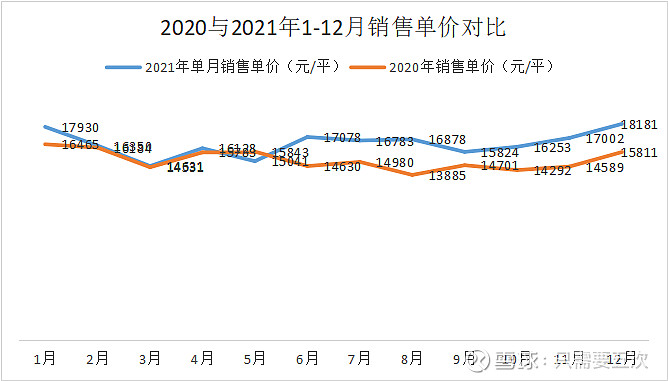

以“月”周期角度来看,去年3月份销售面积(住宅)同比增速一度达到42.37%。

之后持续走低:

销售面积6月份同比+6.66%;

7月份同比-9.47%,正式转为负增长;

10月份达到年度同比最低-24.11%;

2021年12月份,在市场“风向”趋稳,按揭管道改观的背景下,销售面积依然同比-19.45%。

商品房“销售”这件事情主要反映三方面情况:

第一,市场内在需求客观存在;

第二,居民杠杆率继续上升;

第三,整个地产行业强大的流动性吸附能力。

其中,第二和第三项主要反映的是行业监管的必要性,这里我们不深聊;“第一项”反应的却是这个行业切切实实的“需求”,即使这种需求是加了杠杆的。

18万亿的规模,无论你有怎样的所谓“预期”或者偏见,都是“举足轻重”的存在。所谓“迅速萎缩”和“没有机会”的观点都是不符合基本常识的。

二,投资端。

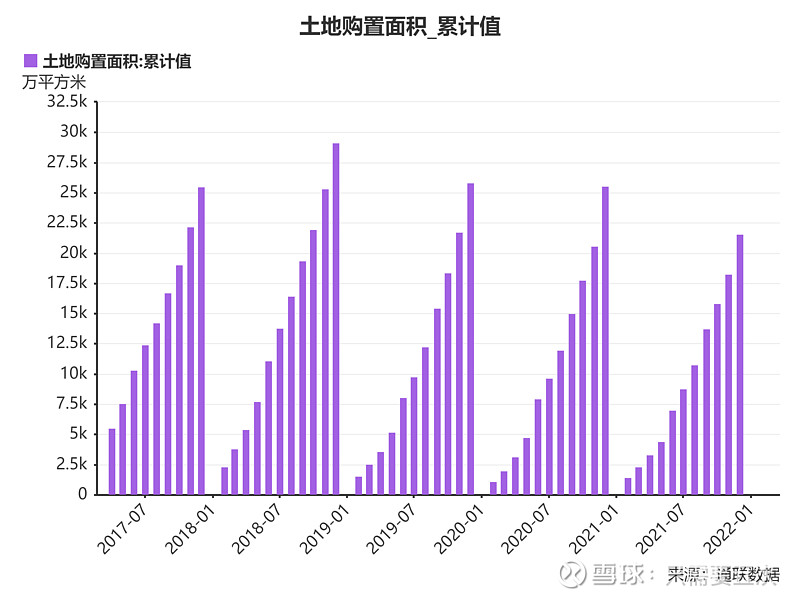

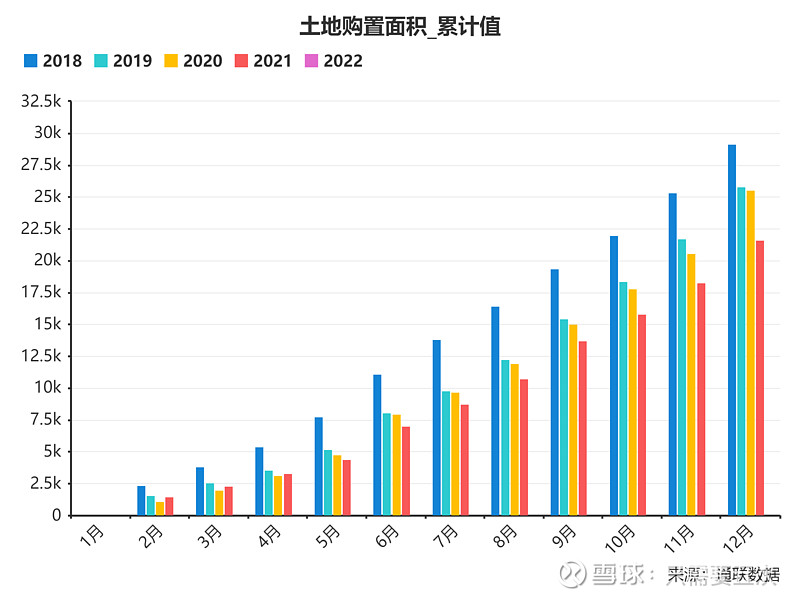

1.土地购置面积。

2021年,房地产购置面积21590万平米,同比-15.50%。

从上图2017-2021年土地购置面积累积值的对比中,我们不难看出去年由于受到行业管理的影响全年房地产企业在土地投资这一块,即使放在近五年周期来看是缩水的。

有人会说:从去年三次集中供地来看,第一次价格太贵,其他三次是特殊原因,不拿地不见得是坏事。

但这个不重要,重要的是这会影响未来商品房市场的“供给”。

再看逐月的:

从5月份,房企在土地市场的投资明显转为负数,这一趋势一之延续到去年年末,并且与去年同期相比幅度越来越大。

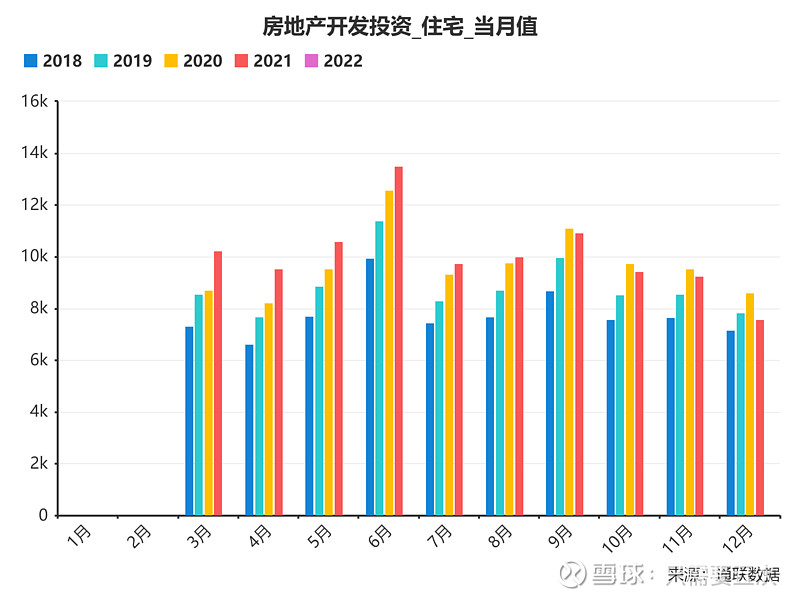

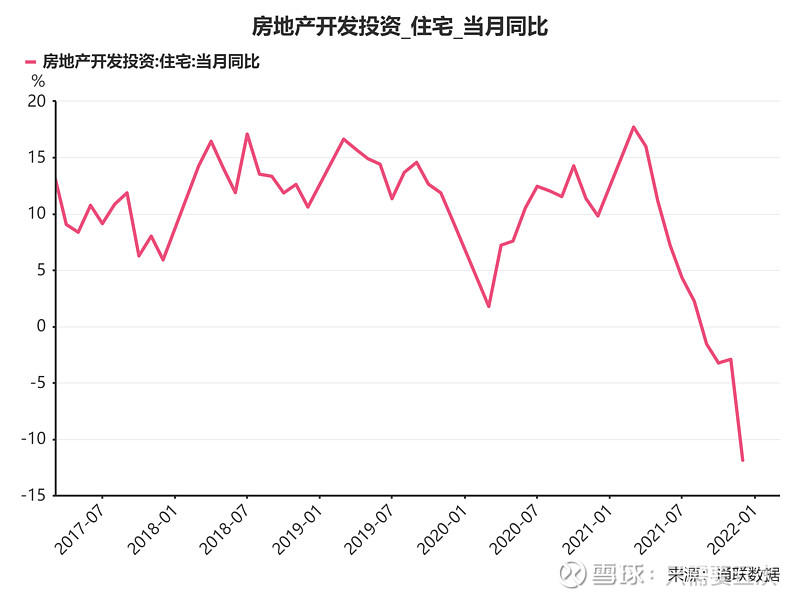

2.房地产开发投资。

房地产开发投资14.76万亿元,住宅投资11.11万亿元。同比分别:+4.4%和6.4%。

从上图可见,9月份投资同比转负数,12月同比最低-11.88%。

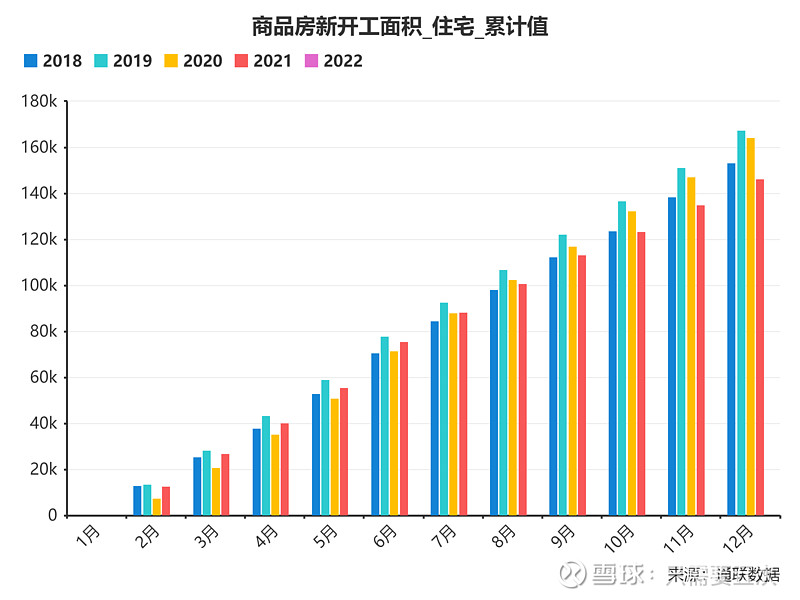

3.新开工。

2021年全国房地产新开工面积198895万平米,同比-11.40%。

从住宅新开工累计值来看,8月份正式转负数。

全年数据在近四年对比中最低。

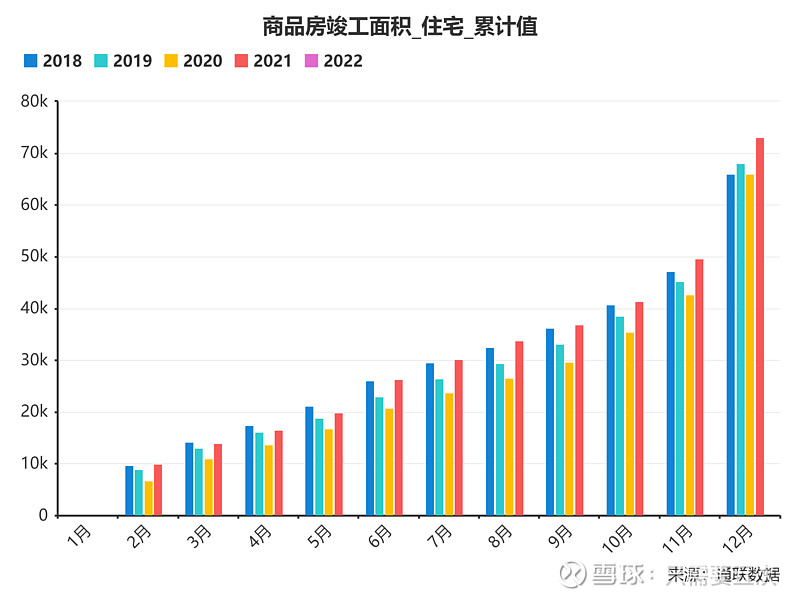

与此相对应的是竣工面积:

4.竣工。

2021年全国房地产竣工面积:10.14亿平米,同比+11.18%。

其中,住宅竣工73016万平米。

数据罗列到这里,实际上要反映的逻辑就已经很清楚了:

在全行业面对困难的时候,大家普遍的做法是:

减投资,拼竣工,拼结算,拼回款。

带来的结果是:

需求——客观存在;

供给——开始收缩。

而这,就是典型的周期特征。

这个时候不需要去强调“利空”,行业低谷期最不缺的就是负面信息。

需要的是在负面情况下看到行业的变化。

估值便宜+基本面出现变化,对投资来说才有意义。而不是“多”的时候你“更多”;“空”的时候你更“空”。

长期不用说了。短期(3年以内)房地产销售而会不会萎缩?

我觉得——会。

但这种“会”不见得是需求的萎缩,而是供给的收缩。

必须强调一下:我这里面丝毫没有对“价格”的趋势表达任何观点。

房住不炒——决不是说说而已,一定要认清形势。

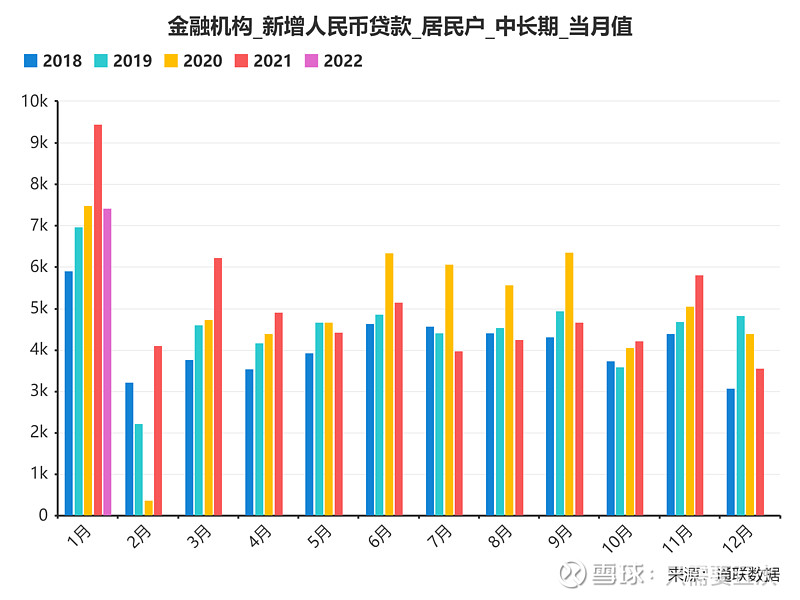

放一张图再次解释一下需求:

从五年同列的中长期贷款变化来看,对于房地产市场的管理不仅仅是从房企本身展开的。所以说,仅从商品房销售额判断市场需求是不严谨的。

未来关注两点:

第一,企业的融资决定日后的拿地;

第二,居民的融资决定日后的销售和房企的回款。

从“健康并可持续发展”的逻辑来判断的话,“规范的取向”应该朝着“行业杠杆不继续扩张,金融风险要逐步化解”的思路展开。各位可以自己体会下。

行业背景谈完了,简单讲讲具体企业。

第二部分:万科。

1.销售端

从去年公司逐月披露的数据来看,万科全年销售额和销售面积全部是同比降低的。这与整个行业的调控背景有关。

但是销售单价没有降低。

在绝大多数企业面对困难打折促销加速回款的背景下,万科没有跟随。

虽然大家对管理层在股价维护方面多有微词。但不得不说,在“价格维护”这件事情上管理层还是守住了股东利益;另一方面,也反映出公司在债务压力方面相对来说还是比较有腾挪余地。

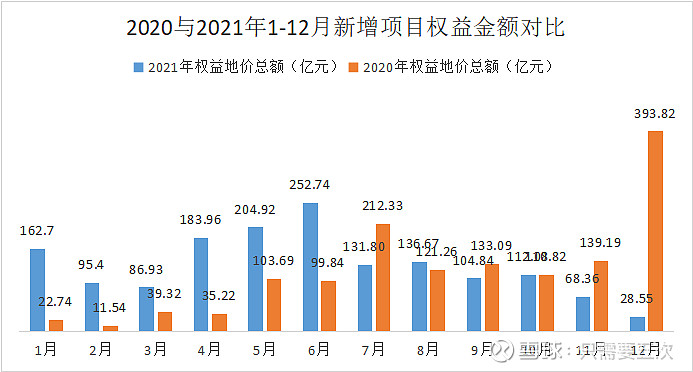

2.投资端。

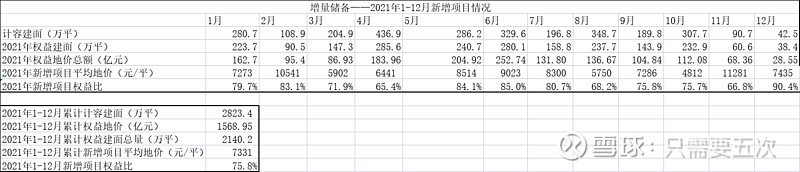

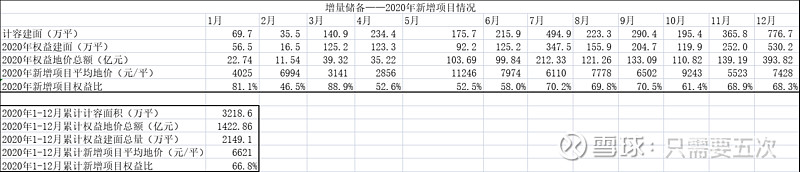

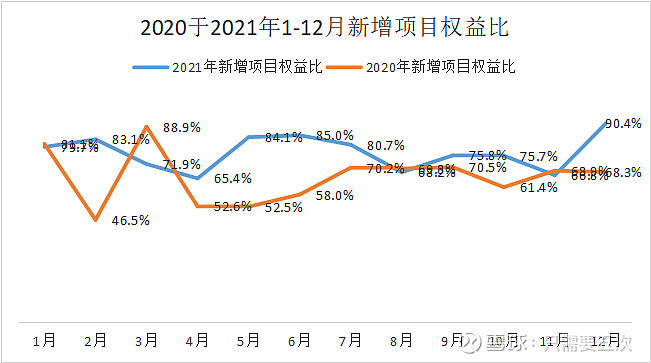

从图中我们可以看到:

与2020年相比,万科在2021年加大对权益土地投入的同时,显著提升了项目权益比。

从投资情况的变动来看:全年力度前高后低,但项目权益比持续保持较高水平。

如果再结合下半年投资金额减少这一情况来看,项目选择更加强调——质量。

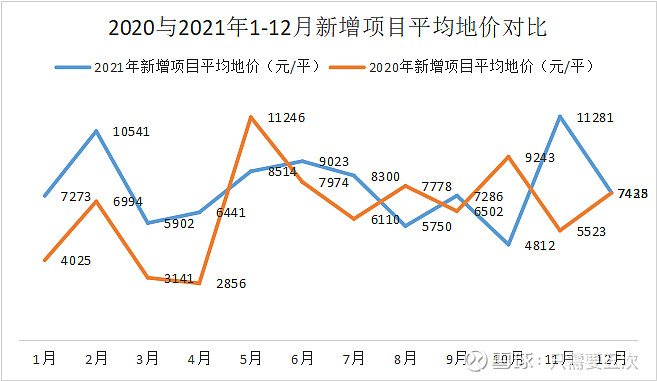

新增项目权益地价变化不大,结合公司对项目价格的“立场”,和权益比的上升,未来项目毛利率和利润规模应该还是有基础。未来已售未结资源,肯定要比动不动打折销售的公司可预测性更强。

第三部分:总结。

1.行业方面:投资(土地购置面积+新开工面积)减少,叠加竣工加速,导致未来“供需”双方出现变化几乎是一定的。

2.全行业杠杆天花板的出现,在促使企业被动缩表还债的背景下,又会继续影响未来相当比例企业的拿地,从而继续影响供给。

3.房地产股投资企业方面:寻找在此背景下能够获得更多市场份额的企业。

具体表现为:能拿底,融资成本低,具有规模优势,管理层有能力的企业。

4.房地产行业首先是周期行业,其次才是地产行业。

最后还要感谢一下@萝卜投研 。数据图表一直很赞,搜索起来非常方便。

$万科A(SZ000002)$