| 发布于: 修改于: | iPhone | 转发:3 | 回复:35 | 喜欢:5 |

这种依赖经销渠道的消费品公司,在全国化渠道扩张中可以铺货增长,大跌担心的估计是这个铺货压货阶段性到头,而厨邦可能处在新的扩张周期,所以导致走势差异大。

所以,多观察看看,不轻易怀疑市场错了。

千禾的产品还是不错的

有点乐观了,这是个竞争满激烈的行业,不是茅台酒,不能随便提价,产能就这么多,还扩产比较难,预期都能看得见,持股收息也是不错的选择,等产能全部达产后,没有资本大额支出,可以将赚到的钱全部分掉就好

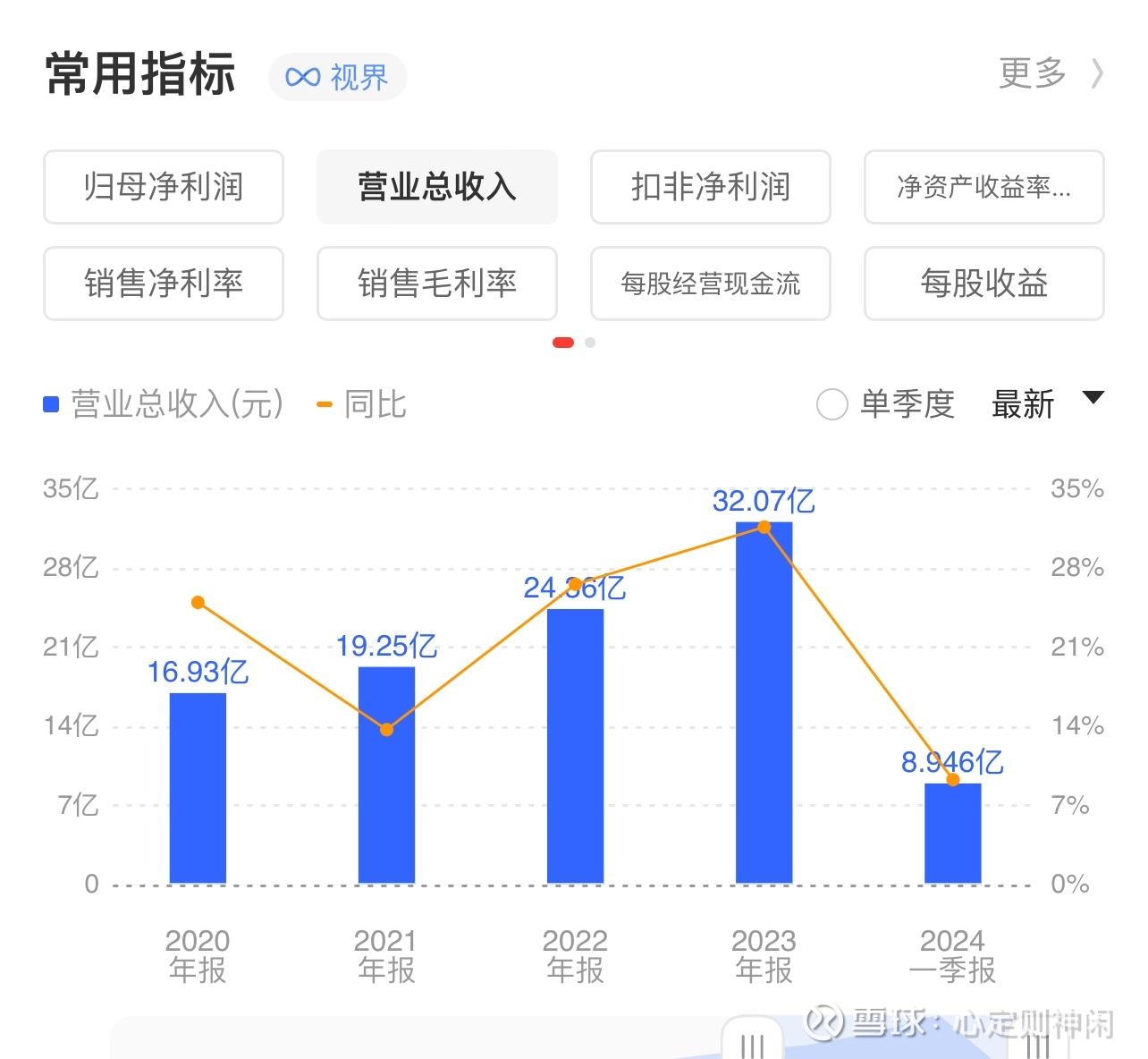

32亿+23亿不是55亿么?

粗看一眼,无他,估值高了,增速下降,首先杀估值。人们总是会为高增长付出溢价,短期快速炒高估值。回到3倍PB以内先。