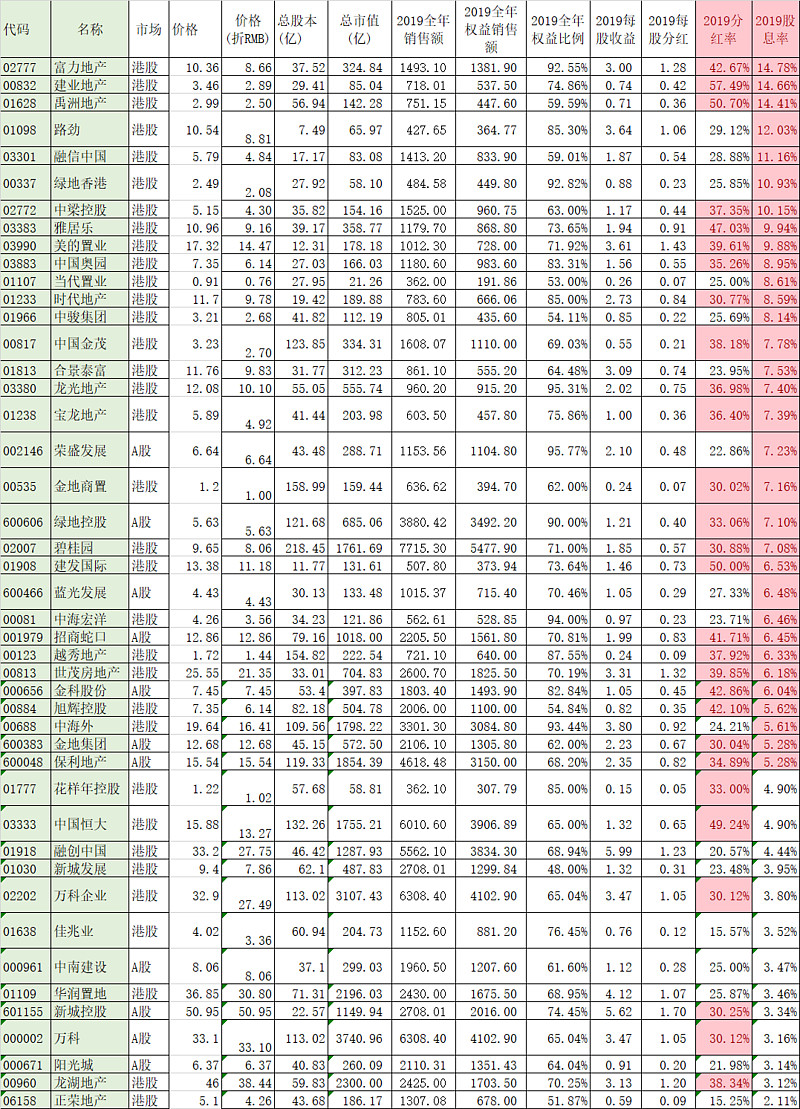

根据各地产公司公布的销售参考克而瑞的数据,做了个各公司2020年预测PS及前瞻净利润的比较,由于最终全年销售数据具有较大的不确定性,请大家谨慎参考,表中的数据可能错误难免,也欢迎球友们讨论指正,本表计划每周更新。

2020年销售目标,蓝色字体为公司公布的口径,红色和黑色为公司尚未公布自己拍的。

前瞻PE:

股息率:

| 发布于: 修改于: | 雪球 | 转发:414 | 回复:586 | 喜欢:370 |

根据各地产公司公布的销售参考克而瑞的数据,做了个各公司2020年预测PS及前瞻净利润的比较,由于最终全年销售数据具有较大的不确定性,请大家谨慎参考,表中的数据可能错误难免,也欢迎球友们讨论指正,本表计划每周更新。

2020年销售目标,蓝色字体为公司公布的口径,红色和黑色为公司尚未公布自己拍的。

前瞻PE:

股息率:

需要理由吗?难道数家地产公司IR这么说,还有假。虽然我持有不少地产仓位,但是坚信过半地产公司不值得持有,前瞻利润算2pe的,那一定是什么地方有问题。再把话说明白点,只看好两类,一类是具备永续经营能力,如华润,龙湖,新城。另一类是金茂这种具备特殊拿地本领且数量/体量可观持久的。

大A股 金科 蓝光 荣盛

前瞻PE: $当代置业(01107)$ $融信中国(03301)$ $路劲(01098)$

股息率:富力、禹洲、建业

在大湾汇看到了分享,知道题主坚持在做估值分析,感恩。初学者请教一个比较水的问题,现在内房股的前瞻估值和17年初融创,恒大启动那会儿相比,如何?请好心的课代表指点一下,谢谢。

前瞻PE: $当代置业(01107)$ $路劲(01098)$ $融信中国(03301)$

股息率:富力、禹洲、建业

当代已经跌到1PE了,一年赚回一个市值,这啥世道!

前瞻PE: $当代置业(01107)$ $路劲(01098)$ $融信中国(03301)$

股息率:富力、建业、路劲

前瞻PE: $当代置业(01107)$ $路劲(01098)$ $融信中国(03301)$

股息率:富力、建业、路劲

前瞻PE: $当代置业(01107)$ $路劲(01098)$ $绿地香港(00337)$

股息率:富力、建业、禹洲

金科权益没这么高了,19年拿地大概70%,老土储75%。

荣盛的利润率低了点

息率榜首那几家里有的融资利率也是榜首。好魔幻。