继《初窥桃李面包》《桃李面包的财务分析》《桃李面包的财务分析2》,已经从客观的角度对桃李面包有了一个基本的了解。接下来谈一下我对桃李面包的看法。

这是个什么样的生意?

桃李面包主要业务为面包,且搭配了一些时令性烘焙食品,月饼和粽子等,面包占比营收98%。故篇主要从面包角度来分析。公司主要将面粉、油脂、糖、鸡蛋、腿肉、奶粉等原材料,加工制作为面包。而后u投放市场中销售。销售主要分为两种模式:一种是针对大型连锁商超(KA客户)和中心城市的中小超市、便利店终端,公司直接与其签署协议销售产品的模式;二是针对外埠市场的便利店、县乡商店、小卖部,公司通过经销商分销的经销模式。截止2019年底,公司在全国市场中建立了24万多个零售终端且和永辉、华润万家、家乐福、沃尔玛、大润发等大型商超之间建立了稳定的合作关系。今年公司在进攻南方市场,所以也和南方一些连锁超市步步高、人人乐、新华都、佳世客、嘉荣超市等建立了合作。这些零售终端也是桃李护城河的一部分,但零售终端有了,市场是怎样的呢?

市场空间及潜力

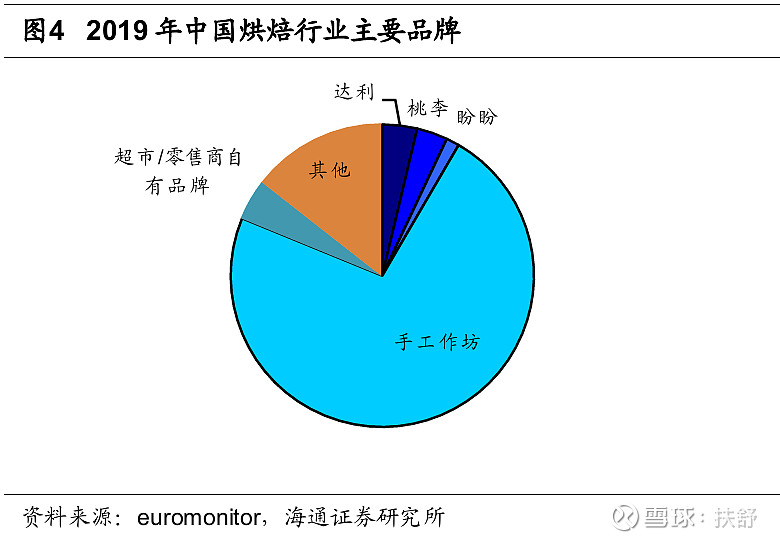

从烘焙行业来讲,桃李算不上行业龙头。由下图可见,达利和盼盼与桃李市场占比接近,且手工作坊目前占比最高。

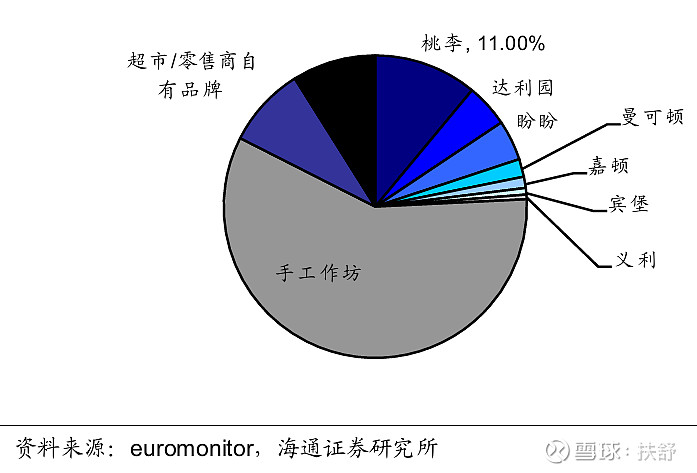

但细分至面包行业,可见桃李的占比已经是最大的了。

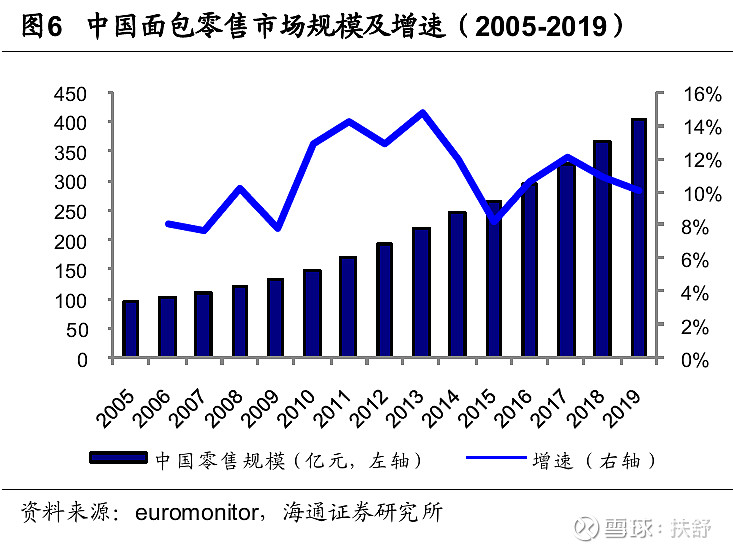

且2019年中国面包零售市场规模为440.11亿元(欧睿euromonitor数据),同比增长10.09%。历年增速见下图。

由图可见,中国面包零售市场规模在逐年上升,增速随由波动但一直在8%以上,可见面包行业是一个增长不错的赛道。过去增长不错不代表未来也会继续增长,那么中国面包零售规模的天花板在哪里呢?

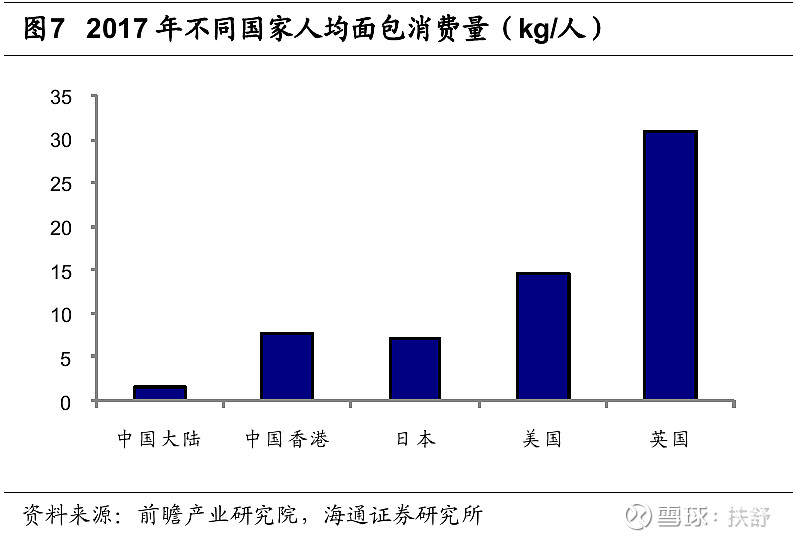

取决于人们的饮食习惯,随着90后步入职场,年轻人对于面包的接受程度明显较大,饮食习惯的变化会给面包行业带来持续的增长力。我们可以看看其他国家较为成熟的面包市场,人均面包消费量。见下图:

虽然中国大陆文化与图中其他国家和地区不完全相同,但中国的面包行业还远未触及天花板,增长空间至少3倍是较为保守的估算。

既然行业有持续增长的能力,那么对于桃李来说它有没有足够的能力保持自己的市场份额,甚至进一步扩大自己的市场份额呢?

我认为是能,且有能力提升自己在行业中的市占率。

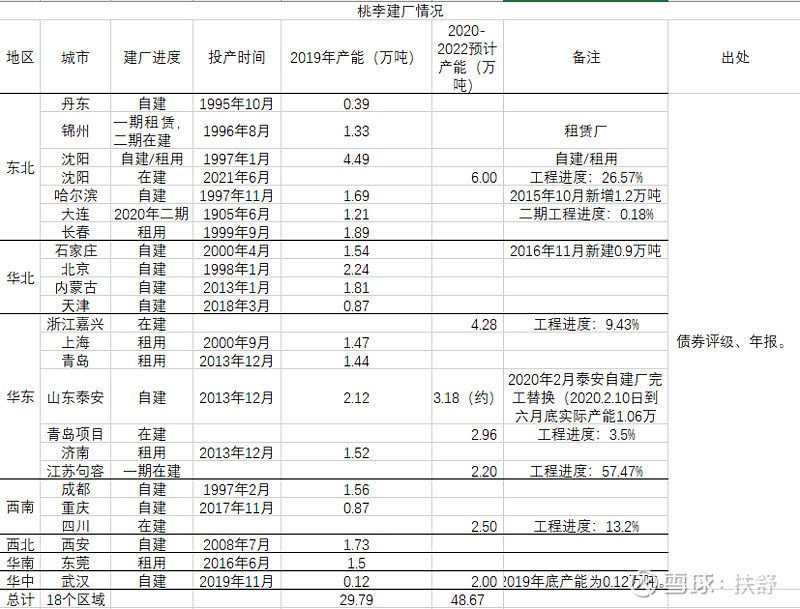

桃李主要业务是短保,短保质期的食品势必其市场要依托于工厂,所以一个公司想要进入这个市场首先需要先在销售地周围建工厂。而目前桃李公司的工厂已经全国布局完成,接下来的两年中产能应该能大部分释放,从财务指标中看产能释放后是有足够的市场来销售的,不会发生货品积压的问题(见《桃李面包的财务分析》)。因为桃李已经掌握了一定的先发优势,以此为优势培养消费者的消费习惯。同行再想进入短保行业,桃李可以依托于先发优势对于对手进行打击保住自己的市场份额。

现在人们更注重健康概念,也许会慢慢更青睐于添加剂更少的短保面包。根据天猫一小时达数据,桃李酵母面包、纯蛋糕和香松面包等核心产品售价分别为50、41.6、41.5元/KG,均接近行业最低价。因为大品牌的质量更能得到保障并且桃李面包的价格也不贵由此抢占手工作坊的市场份额应该是个大概率的事。

根据国外面包行业发展经验,在行业增速开始下降时行业集中度就会对应提升,最后形成一家或者几家占市场很大份额的情况。目前桃李有没有成为未来短保面包行业的龙头老大我们不得而知,这取决于接下来两年随着桃李全国各地产能的释放,市场对于桃李面包的接受程度。中国地域辽阔,统一的味道不一定能适合各种各样的市场,正如麦当劳和肯德基在世界各地的味道都有些许差异一样,桃李面包的统一口味在全国化中结果如何我们需要进一步看市场的反应。但假如统一的口味不适合全国的市场,对于桃李来说针对不同地区做出口味的微调也不是难事。

在这样一个快速增长的行业中,意味着蛋糕的总份额是不断变大的,那么桃李能否在稳住自身份额的基础上,更进一步再把自己这份蛋糕的比例再做大一些呢?

竞争格局及优势

目前桃李主要竞争对手有:美焙辰、宾堡、曼可顿、嘉顿。桃李市占率最大,而唯一的优势就是已经先一步建厂完成,取得了短暂的先发优势。假如培养起了消费者的口味习惯,其他公司也就很难再撼动其地位了,但现在桃李还未能确保这点。

桃李下一步能否把建厂的先发优势转化为市场中占比的提升,从而培养消费者的口味习惯,进而形成自己的护城河将成为投资桃李的重要观察内容。目前只能说桃李是最有潜力做到这点的。

那么投资桃李的风险都有哪些呢?

主要风险食品安全问题。任何食品行业的公司都最害怕出现食品安全问题,这也是投资食品行业很大的一个变量。但换个角度来看,假如面包行业中小作坊出现了食品安全问题反而对于大品牌是个好事,监管的加强也有利于行业集中度的提升。假如出现了行业阶段性的食品问题,整个面包行业开始恐慌性的杀估值,也会出现绝佳的投资机会。行业整顿过后,往往也就决出了最后的胜者,形成赢家通吃的局面。家族企业股权过于集中。截止2020年半年报,整个吴氏家族共持股73%。过于集中的持股在公司决策正确时可以高效的发展,但假如出现了决策失误,就缺少其他的力量纠错,容易造成难以挽回的损失。但好在目前二代已经顺利从一代手中接过了权力的交接棒。以吴志刚老先生的交班年龄来看,吴学群还算正值壮年,接下来的决策可以保持一个统一性。且该家族所持原始股份均已经没有限售条件,未来的减持也容易将股价砸出阶段性低点,但出现有着巨大安全边际的低点可能性不大。

固定资产占比不低。最近三年桃李固定资产占比均在30%左右,财报中折旧年限为20年,基本符合工厂的真实寿命,且公司经营性现金流常年大于净利润。因此公司年报利润可以近似于自由现金流。但是,公司目前处于高速增长阶段,营收和利润的增长也许会掩盖固定资产的折旧费用,但随着未来公司工厂的进一步增多,营收却又趋于稳定的环境下,高额的折旧费用也许会对公司利润造成很大的影响。

总结

综上所述,桃李处于一个能高速增长的行业,且有可能享受行业集中度提升的红利。但公司未来赚的钱是真金白银或是都要投入到维修机器设备和修缮工厂中,很大程度上取决于公司的市场份额。假如公司市场份额足够大,公司工厂可以释放全部产能,组织上可以优化费用率,对于上游的议价能力也更强,从而提升周转率、毛利率、净利率将ROE保持在一个较高的水平。工厂每年的折旧费用对于净利润的影响也就不大了。