桃李面包的财务分析2

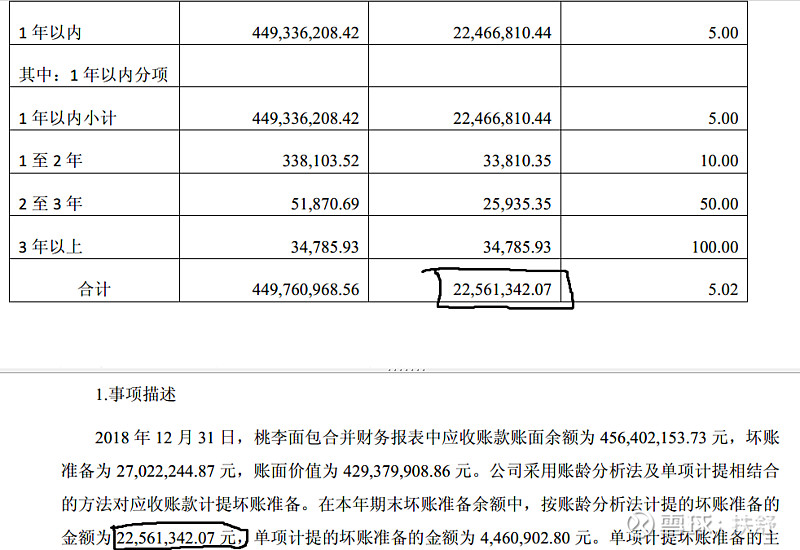

上篇文章末尾我们发现桃李应收款账龄有点问题,并且从e互动上面问了一下公司。对此公司的答复是: 2017 年 5 月 ,财政部发布了《企业会计准则第 37 号—金融工具列报(2017 年修订)》(财会〔2017〕14 号),并要求境内上市公司自 2019 年 1 月 1 日起施行。根据最新格式指引要求,2019年年报单独列式了所有应收款的账龄,而2018年年报中并未列式所有应收款账龄(您引用的数据不包含单独计提部分,并非所有应收账款)。从2018年报来看,公司解释符合事实,18年披露账龄并不包括单独计提部分。

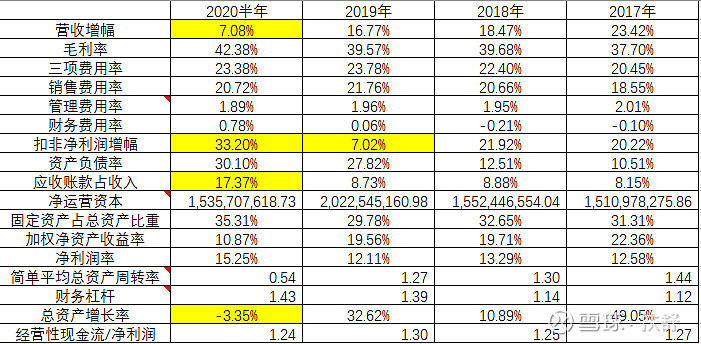

净运营资本

可见公司净运营资本常年在15亿以上,并且公司最近一年流动比率为437.5,速动比率为411.8.也就是说公司偿还负债没有压力,不存在资金链断裂风险。

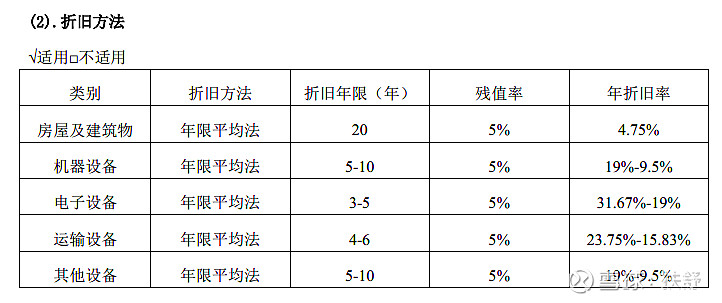

固定资产比重

从比例来看,虽然算不上重资产行业,但也绝对不算轻资产行业。因为桃李的短保属性导致了:要想扩张,先去扩厂。市场未动,工厂先行,固定资产比例较高也属于正常现象。那么假如桃李的全国市场开拓的较为成功后其资本投入会不会减少呢?我个人推算是不会。先看公司的折旧方法。

基本合理且到期公司需要重新投入,因此公司每年的折旧基本真实的反应了公司的再投入情况,因此每年的利润可以近似为自由现金流。这也让我们接下来的估值会容易一些。

ROE

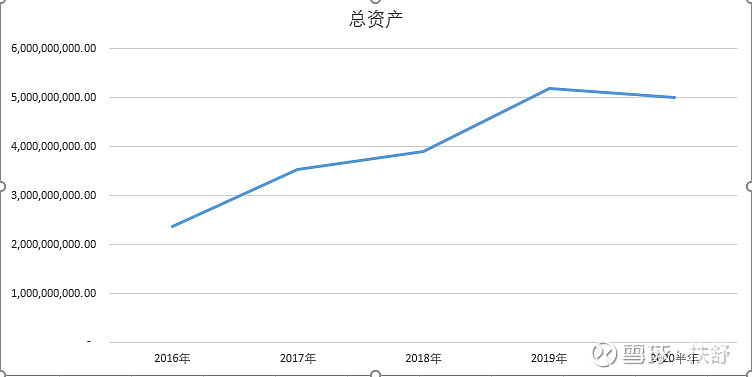

这是一项非常重要的指标,净资产收益率。17年曾经达到22.36%,但最近两年有些下降,但也稳定在19%以上。通过细化指标可见ROE的下降主要由于总资产周转率下降、净利率下降。上文我们已经分析了净利率下降与抢占全国市场有关,因区域产能不足导致运输费用增加且公司在抢占全国市场中采用了激进的促销战略多方因素导致净利率的下降。总资产周转率下降与总资产增加有关。

经营性现金流很好,常年比例都远大于1,可见公司都是收到的真金白银。

以上为从财务角度对于桃李面包的分析,如果从第一篇初窥桃李开始看,看完到这里相信已经对于桃李有了一个自己的看法,为了摒弃我主观看法对于读者的影响,我会另写一篇最后的总结,说说看完了这些财务指标,结合对于商业模式的理解,我对于桃李面包的理解和对于其未来发展的看法。