网页链接上篇链接

上篇我们已经共同分析了桃李面包的主营业务和市场结构,此篇我们将着重于桃李面包自身的财务状况,来看看桃李面包自身的经营情况如何。

基本生意特征

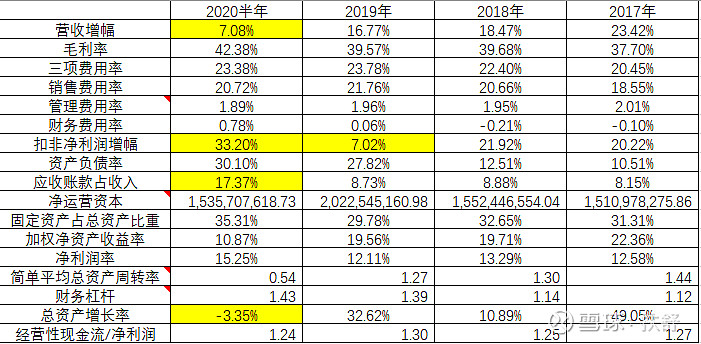

1.营收增幅

公司营收增幅显著高于面包行业与烘焙行业营收增幅,可见公司不仅在享受着行业发展的红利,同时也在享受集中度提高的红利,也印证了我们前篇所讲述的逻辑。黄色区域为数据异常,公司在年报中并未给出解释,因此我自己将其营收拆分为第一季度与第二季度。

我国疫情从春节开始至第二季度末基本完全控制住,该营收所受影响也显示了第一季度在稍受影响的情况下,仍然完成了15.79%的营收增幅,第二季度几乎持平。同比半年报中华南地区增长16.75%、西南地区10.9%。也显示了公司全国化进行的很好。

2.毛利率

公司毛利率的变化趋势向好,逐年提升且净利率也在同向变化,显示了公司可以在不提价的情况下保持利润增长的优势。探究公司毛利率的变化前,先要介绍一个短保面包行业很常用的概念:退货率。也就是把面包从工厂运输到卖点,但是在保质期内并未售出的产品,这时候卖点可以把面包退回厂家而后打碎作为饲料,这个比率就叫退货率。那么退货率是不是越小越好呢?并不是。因为如果退货率为0,一定代表着某些地方出现了商品短缺的情况,而消费者是会形成购买习惯的,如果长期某种商品始终出现商品短缺则消费者会更改自己购买习惯从而导致商品销量减少。所以退货率应当保持一个较低但稳定的范围内,目前公司在成熟市场退货率大概为6%,不成熟市场退货率约为8%。主要原因是成熟市场在配送上基本做到了日配,从而能够全面的掌握卖点的销售情况,从而帮助工厂更好的制定生产计划,且从销售角度来说日配也可以在销售方面做到及时销售减少退货率。而公司的运输费用占公司销售费的57.7%,与日本龙头山崎22.9%相比仍有很大优势,由此造成其生产与物流效率的提高,从而提升毛利率。

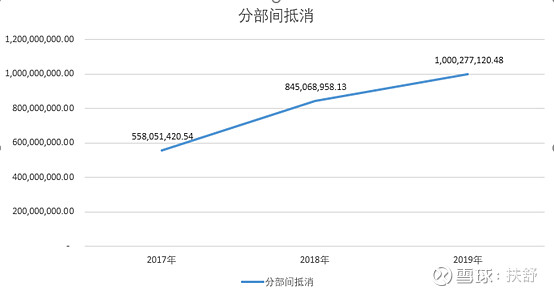

三费的变化中,可见主要为销售费用的比例变化。探究内部发现主要为运输费用的变化,桃李面包运输费用占比已经较高情况下为何依旧逐年上升?主要由于桃李目前仍存在部分地区产能不足,因此必须从另一个区域调货,由此会产生更多的运输费用。假如两地均有建厂的话,可以A厂生产A商品,B厂生产B商品,而后物流拉着A商品开向B区,同时取B商品开回A区,保证了车辆的满载运营提升运营效率,现在因为产能不足故运输费用逐年上升,侧面说明了市场对于公司商品的认可度在不断提升。此项数据也可以从主营业务收入分部间抵消(内部流转)的逐年上升来验证。

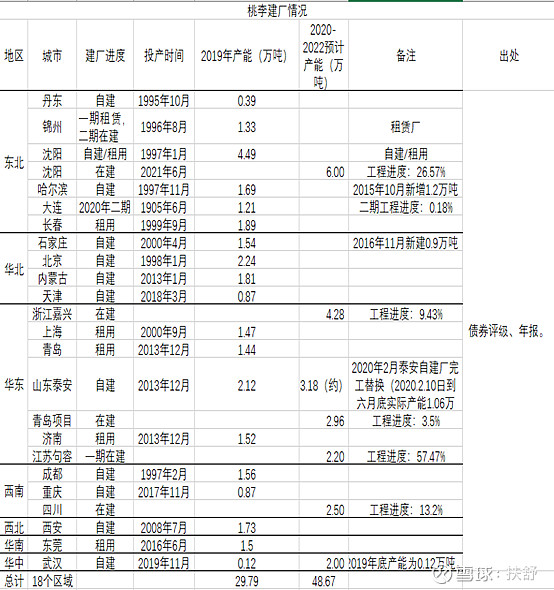

那么随着提升产能,公司的运输费用可以逐步下降,从而提升净利率。下图为桃李发展的建厂产能梳理:

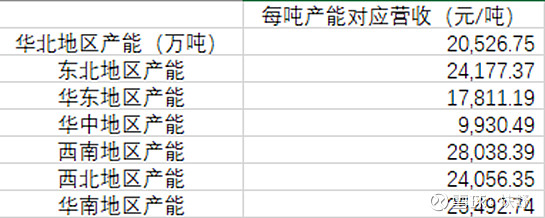

由上图可见除东北、华北、华东三个地区产能较高,其他地区产能为1.5-2.5万吨左右。为了观察每个区域的产能是否紧缺,我们用区域营业收入除产能,得出每吨产能对应的营业收入。

根据会计规则,企业间买卖商品按照成本入账,故如果一个区域单位产能对应营收较低则可能其商品更多的运向了其他区域。反之,如果一个区域单位产能对应营收较高,则其更多的商品可能运自其他区域,代表着该区域产能不足。

上图可见,单位营收最高的为西南地区,而西南地区有2.43万吨的产能。

从地图上来看,因周边地区产能本就不足,故西南地区只能从华北和华东地区调货。且华北与华东地区单位营收显著低于产能成熟的东北地区也可以印证此观点。从单位产能对应营收情况来看,目前华南、西南、西北地区均较为依赖华东与华北的产能,随着接下来西南四川新增2.5万吨产能(截止2020年半年报工程进度13.2%),华中武汉新增2万吨产能(已建成投产)。可以缓解地区产能压力更好的开拓地方市场、减少运输费用且更好的做到日配监控卖点销售情况,从而造成毛利率与净利率的双提升。

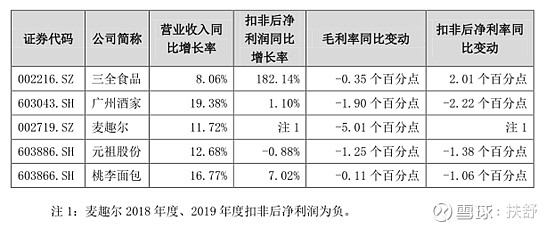

3.扣非净利润增幅

结合图表可见公司在2017、2018/2019/2020半年中分别完成了扣非净利润20.22%、21.92%、7.02%、33.2%的增幅,对于2019年公司营收增速为16.77%但扣非净利润增速仅为7.02%上交所发了问询函,公司答复如下:2019年度,公司的利润增速低于收入增速,主要原因是:(1)为有效应对市场竞争、加大市场开拓力度,2019 年公司整体促销活动力度加大,导致毛利率水平同比下降 0.11 个百分点;(2)为提高配送终端服务质量和新市场的开发力度,公司加大了产品配送服务费、门店费等销售费用的投入,导致销售费用率同比提高 1.09 个百分点。2019 年度,除三全食品外,可比公司毛利率、净利率水平均有不同程度的下降,具体情况如下:

而2020年上半年扣非增速显著提高应为受疫情影响费用端结构变化(见下图),在工厂出现停摆的时间也少了很多费用支出,可见净利率也提升至15.25%,但应不具有持续性,参考意义不大。

4.资产负债率

2019年公司发行了10个亿的可转债,用作公司产能扩建。因此出现大幅上升,因可转债强赎条款生效,公司于2020年9月18日已赎回0.98%的可转债,剩余可转债已转股,2020年资产负债率预计会恢复至正常水平。

5.应收账款占收入

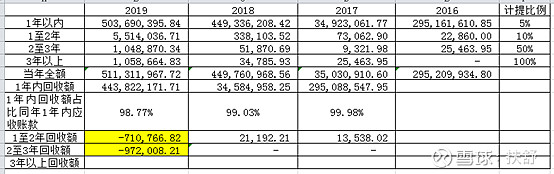

这项数据比较稳定,基本稳定在8%。从公司的商业模式来看,先发货给经销商或大型商超,而后根据卖点销售情况进行回款,所以出现一定比例的应收账款在所难免,也符合逻辑。从财报上来看,每年回收去年应收账款情况一年内情况比较乐观,基本达到了98%,

但是很奇怪的是2019年公司1至2年和2至3年的回收额居然是负数?对此,我已经通过e互动询问了上市公司,暂未答复。且从2019年公司披露的非关联方应收账款来看,目前组成主要都是由关联方产生的。

在此疑问解决之前,笔者不会买入。

应收账款疑问解决后,笔者会继续分享分析思路。此文暂结。