【滴滴2024Q1财报点评】

总体令人满意,财报一个季度一个季度看下来,滴滴稳中有进,这就是“双边网络+超强规模效应”的显现,不出意外。我也认为后续会稳如老狗的阶段,会像美股的uber一样,逐步把赚钱显现出来。

对我而言,最重要很简单,看三个:①国内单量;②国内ebita及ebita/gtv(利润率);③海外单量。当然也可以加一个总的营业利润。

这三个值本季度都是稳中有进的。

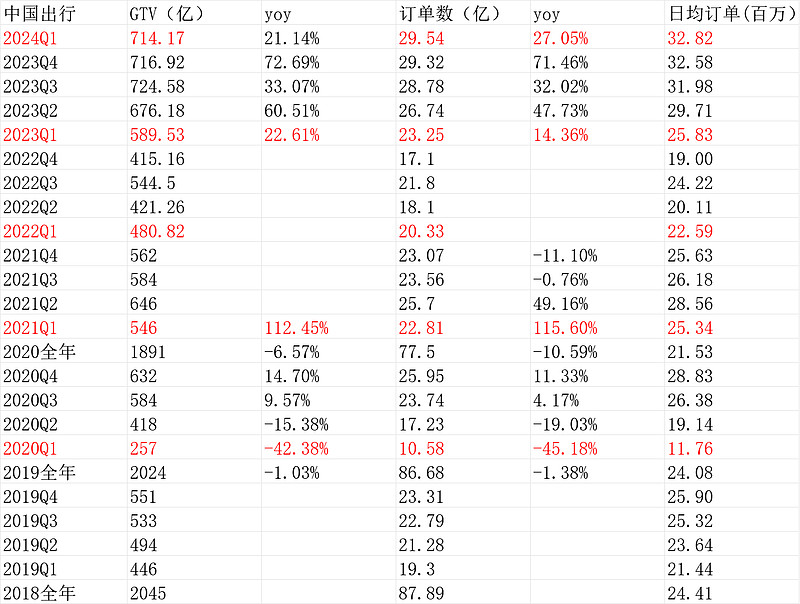

①2024Q1国内日均单量3282万单历史新高yoy21.14%。

②国内ebita21.42亿,上个Q是13.59亿,历史最高有过2021Q1的36.18亿,但当时有增值税补贴,细节比较麻烦,但上个Q参考Jakzon可以多13.99亿,如果这样算,2024Q1至少也可以多13.99亿,那么如果加上就35.41亿。。基本就历史最高的单季度ebita了。。很优秀啦 。

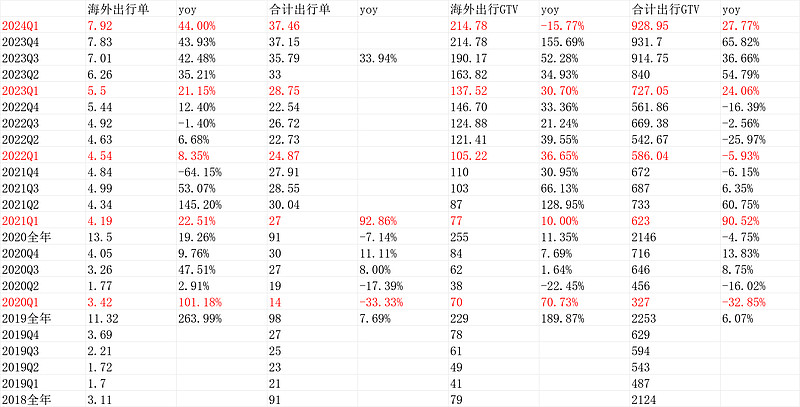

③国际单量日均880万单,yoy44%。国际的亏损ebita是-3.44亿,也还算ok可控。

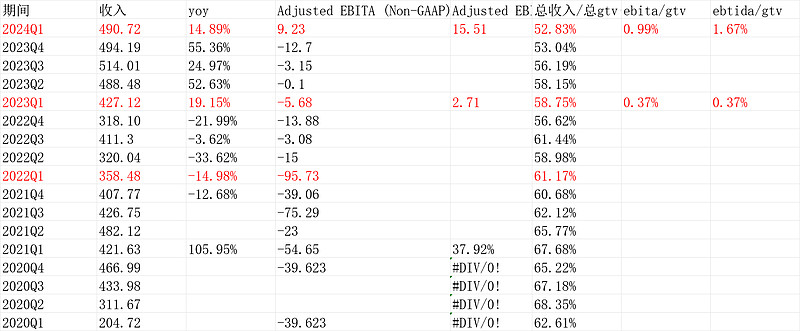

④最终看的话,EBITA9.23亿,2023Q1是-5.68亿,好了太多; EBITDA15.51亿,2023Q1是2.71亿,好了太多。整体ebtida/gtv是1.67%,2023Q1是0.37%,也好了太多。uber这一值是“2024Q1移动产品Adjusted EBITDA14.19亿美元,ebtida/gtv7.92%”(详细见【uber2024Q1财报点评】网页链接)

不搞那么复杂,看营业利润3.71亿,滴滴历史上我统计来全部是负数,额外还有5.82亿的利息收入(0.43亿利息支出)。总体基本也季度能赚9.1亿的常规利润了(税前)。

所以我觉得财报很好。

在详细看2024Q1财报数据前,看看2023Q4我的点评:

*******************************************************************************************

回到2023Q4,总体定性和结论和Q3没有变化,初看也是单量特别好,利润特别拉垮,不过,这次我更仔细的看了利润表,发觉,利润其实也尚可,尤其是利润率的趋势变化非常好。之后,公司的资产负债表,变得还更强劲了。

我们看最重要的两个数字:

①订单量

2023Q4单量,中国出行日均订单量3258万单,再创历史纪录,每单均价24.45元,海外单量870万单,也是历史纪录,日均订单27.43元。加起来日均订单到了4127.78。

②利润

Adjusted EBITA (Non-GAAP)2023Q4是-12.7亿,2022同期-13.88亿,但这里边有三个因素导致这个值看起来优化不明显,a股权激励费用8.38亿vs5.22亿,b、商誉无形资产摊销4.19亿vs0.31亿,c、增值税免税政策到期,前两个(ab)导致我们看真实营业利润(经营),其实2023年Q4亏损18.23亿大幅好于2022年Q4的亏损26.45亿,如果再考虑c,那么可以认为,2023Q4的营业利润是大幅度好转的。

**

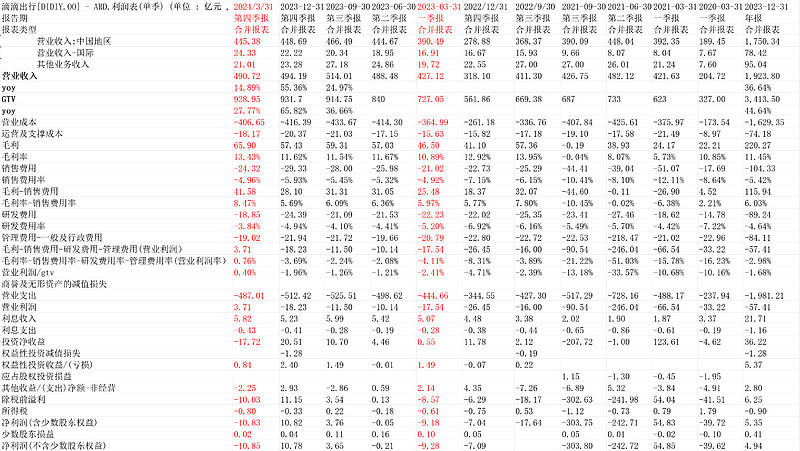

20240323,滴滴2023四季度看利润表是很不错的,收入494.19亿,yoy55.36%,gtv931.7亿,yoy65.82%,增速快于2023Q3,主要是季节性疫情因素,并且有上架因素。(但gtv可以和2019年比(2020年有疫情因素,2021年后有下架因素),本来想看Q4/Q3和2019年的同比,但2019年Q4/Q3没公布,那么作罢,还是简单和2022年比吧)。依次看我们喜欢的几个财务指标,“毛利-销售费用”2023Q4是28.1亿高于2022Q4的18.37亿,“毛利率-销售费用率”5.69%高于2022Q4的5.77%,研发费用同比略增到24.39亿,管理费用同比略减至21.94亿,最终,“毛利-销售-管理-研发(营业利润)”2023Q4是-18.23亿,而2022Q4是-26.45亿。营业利润率2023Q4是-3.69%VS2022Q4的-8.31%。我们担心收入不够本质,不如看gtv,那么同样,营业利润率也不够本质,用“营业利润/GTV”2023Q4是-1.96%VS2022Q4是-4.71%,这个改善就非常明显了有2.75个百分点,而上个Q即2023Q3的改善度是1.13个百分点(2023Q3的-1.26%VS2022Q3的-2.39%)。

利润表最核心的东西就讲完了。其他略带过,2023Q4利息收入5.23亿,投资净收益20.51亿,权益投资收益2.4亿,其他收益2.93亿,汇兑损失8.27亿,除了利息收入可以认为是经常性的,其他不重要。所以,利润表我们就讲完了,结论是,收入非常高增长有基数因素,有上架因素,之后,利润虽然还没赚钱,但营业利润的改善非常明显,营业利润/GTV的改善也是肉眼可见的好,是令人满意的财报。

至于2023年全年的数据,我们一笔带过,2023年收入1923.8亿,yoy36.64%,比2019年yoy24.29%;2023GTV3413.5亿,yoy44.64%,比2019年yoy51.51%,不太考虑其他业务的比例的影响,可以认为货币化率下降了。2023“毛利-销售费用-研发费用-管理费用(营业利润)”是-57.41亿,此前最好表现是2019年的-80.14亿。2023“毛利-销售费用-研发费用-管理费用(营业利润)”/GTV率-1.68%,此前最好的数据是2019年的-3.56%。

20240323,接上,那么问题来了,经营相关利润的改善是明显的,那为啥,公告的,2023Q4nongaapebitda是-12.7,而2022Q4是-13.88,改善不明显呢。nongaapebitda的影响主要是股权激励和无形资产摊销影响,(其他影响我们不考虑因为我前边用的是营业利润本身也是没考虑其他一次性的收益或亏损的。滴滴财报提了,调整后的息税前利润(非GAAP)定义为(i)利息收入、(ii)利息支出、(iii)投资收益(损失)净额,(iv)使用计量替代方法核算的股权投资的减值损失,(v)权益法投资的收益(损失,(viii)股份补偿费用和(ix)无形资产摊销。)。那么,直觉上应该是2022年的股权激励费用多很多,2023年少很多,那么加回股权激励费用后,2022年的亏损容易更大幅收窄所致,那么我们看看是不是这样。

**

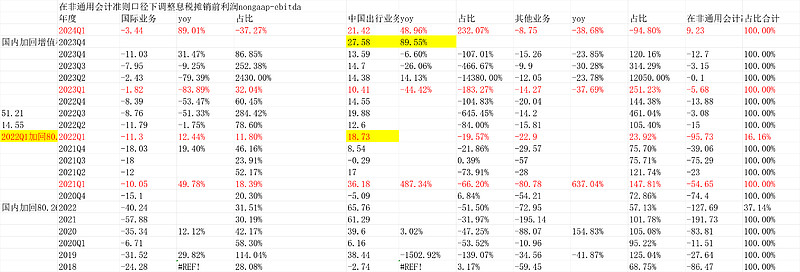

2023Q4国内业务ebitda13.59亿,2022Q4是14.55亿,yoy-6.6%。我们前面解释了,ebtida和营业利润的差异,其实股权激励是费用,我们关注营业利润更好。但这里,我们更关心另一个影响更大的变量,就是前面说的“c,增值税免税政策到期”。

公司财报里边明确点出了这点“ Adjusted EBITA gain in the China Mobility segment decreased by 6.6% YoY, primarily attributable to the expiration of the abovementioned Value-added Tax exemption policy.”(主要归因于上述增值税豁免政策的到期。)我认为这是这篇财报最值得关注的一个点了。

@Jakzon 对增值税这块有研究,他提到“国内业务Q4:GTV是71,692M、Revenues是44,869M(把增值税调回来是46,215M)、Platform Sales是13,525M。链接:网页链接”

我尝试计算下:按Jakzon口径,假设增值税补贴没到期,即调回来是48,048M,多了13.99亿。同口径和2022Q4比,可以认为多出来的13.99ebitda利润。那么如果加回,2023Q4国内出行的ebitda27.58亿,yoy89.55%。看起来就特别好。但我不确定增值税补贴到期有这么大的幅度影响吗。。(我再琢磨琢磨)

作者:曼巴投资

链接:网页链接

*****************************************************************************

接下来直接看2024Q1财报表格统计:

1.一张图看透利润表

这次不像上次那么复杂,我们就看最核心的营业利润(毛利-销售-管理-研发)2024Q1是3.71亿,2023Q1同期-17.54亿。

营业利润/gtv2024Q1是0.4%,2023Q1是-2.41%。

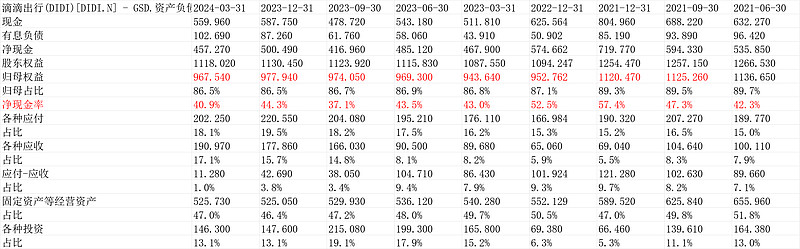

2.资产负债表

20240529,2024Q1净现金457.27亿,净现金率40.9%。净现金略低于2023Q4。 归母权益967.54亿,也低于2023年的977.94亿主要是非经营的亏损所致。待会儿看利润表就很清晰,营业利润3.71亿,利息收入5.82亿(支出0.43亿)投资净收益-17.72亿,算上税合计是亏损10.85亿,再叠加其他综合收益2.54亿,最终对股东权益的影响是-8.31亿。大致就对上了。归母权益减掉不靠谱的商誉无形资产470.25亿(6.47亿+463.78亿)后有497.29亿。净现金和这个归母权益取低值就是457.27亿。这个可以作为ev算法的扣减项。(当然,保守的话,其他项目如投资110.86亿需要打折,但我们取的不是497.29亿,相当于打折也问题不大。)。

3.收入和ebita、ebitda

稍微看下收入和ebitda,收入不本质,看看就好。

ebita/gtv和ebitda/etv更本质,最新数据分别是0.99%和1.67%。

4.ebita

中国出行业务2024Q1ebita21.42亿,如加回补贴和2021Q1比,基本在历史新高附近;国际业务-3.44亿,其他亏损也收窄到-8.75亿。合计是9.23亿的ebita。

5.运营表

中国出行:

国际出行及合计订单量及gtv:

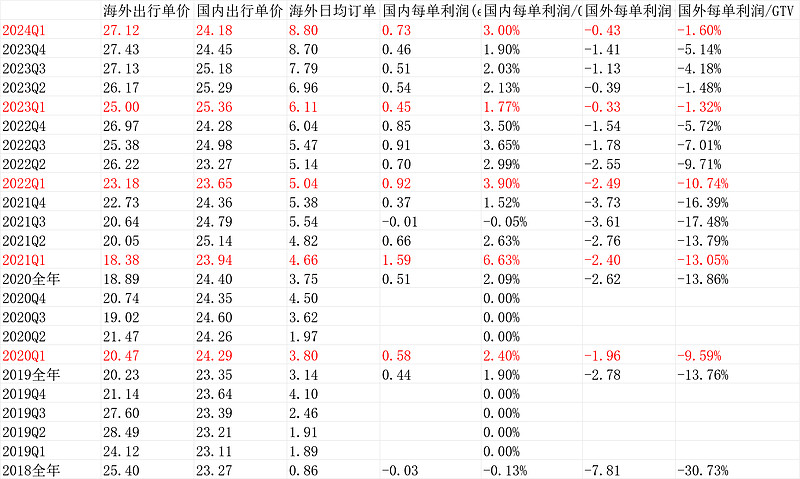

出行单价,及每单利润率:

6.回购

2023年11月11日,公司董事会批准了一项股份回购计划,24个月内回购高达10亿美元的股份。截至2024年5月24日,公司已回购1.524亿美元。包括约2220万股美国存托股

在2024年3月1日至2024年5月24日期间以约9800万美元的价格回购。

当下,223.77亿美金市值的滴滴(上次是190.28亿美金的滴滴),手头有接近460亿人民币的净现金,个人觉得还是挺合理偏低估的状态。

静态不便宜,但极好的商业模式+逐步创纪录的边际业绩表现,个人认为看个几年,唯一担心的是“完全无人驾驶”可能带来的变化。。目前的竞争格局个人不担心,一方面从第一性,“双边网络+超强规模”决定了同一模式后来者没办法竞争,另一方面美国的uber也实证了确实是这样。

(以上观点,不一定对)$滴滴粉单市场(DIDIY)$