【uber2024Q1财报点评】

非常好的财报,最关注的指标,是“毛利率-销售管理研发率”,这个值2024Q1是9.55%,上个季度是8.61%,连续4个季度为正,且创历史记录。

先回顾上个Q的财报点评。

************************************************

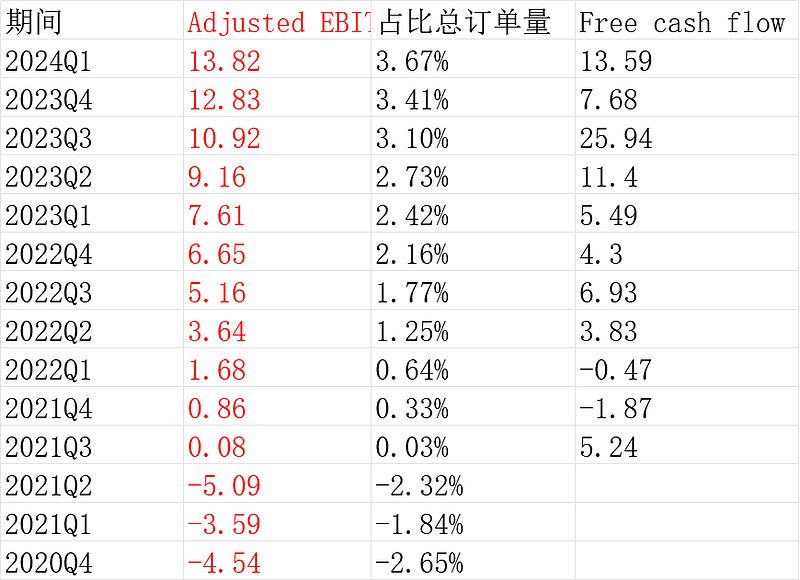

一张表看透财务数据

非常好的业绩,连续三个季度实实在在的赚钱了,在已经考虑了4.69亿美金股权激励费用背景下,营业利润也赚了6.52亿美金,上个Q是3.94亿美金,再上个Q是3.26亿美金。此前这一数据都是亏损。

营业利润率6.56%,再创新高。

自由现金流7.68亿美金,上个Q25.94亿美金,再上个Q11.4亿美金。如上季度说的,“财报的自由现金流不是真正的自由现金流,财报是经营现金流量净-资本开支,真正的自由现金流是一个概念值,维持当下经营规模必要的资本开支做扣减项,解释起来就麻烦,简单说就是,这个25.94亿美金这个Q过大,后面必然会小,长期来看,就看净利润就好”

果然这个Q自由现金流下来了,7.68亿美金。所以,企业自己公布的自由现金流不要看,因为没法公布真实的自由现金流。真实的自由现金流你就用利润去看好了。

但在美股牛市氛围及不断强势的财报,及管理层不断调高的预期,最新给的是未来三年。30%-40%复合增长ebitda,其实就是利润增长速度。

“优步还提供了未来三年的总预订量增长前景,预计增速将达到15%左右。该公司还预计,调整后的息税折旧摊销前利润(EBITDA)将以30%至40%的复合年增长率增长。”

当前的市值是1576亿美金,比上个Q跟踪多了57.6%。但我自己觉得,这个位置买,拉长看肯定可以,毕竟公司的商业模式和地位在这里。但明显有太多更好的了。

链接:网页链接

*********************************

回到2024Q1财报:

1.一张表看透财务数据

看最重要的就好,“毛利-销售-管理-研发”9.68亿,“毛利-销售-管理-研发”率9.55%,继续创记录。

我测算的营业利润(毛利-销售-管理-研发-折旧摊销)2024Q1是7.78亿美元,历史记录。营业利润率7.68%。

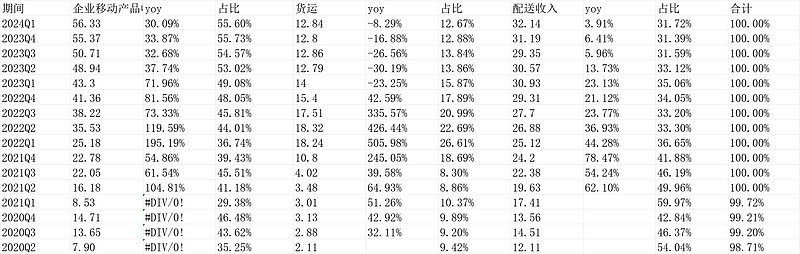

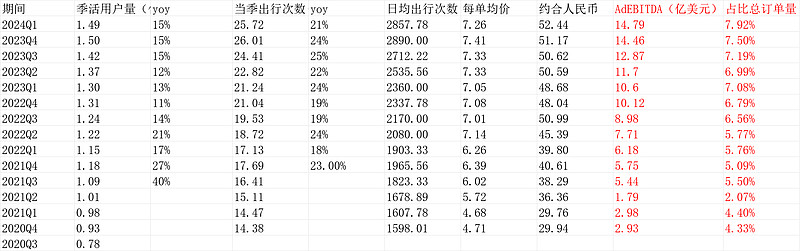

2.订单量、收入、ebitda、自由现金流

我最关心打车,其他业务跟一下就好。

订单:

收入:

打车业务的ebitda:

最新的季度ebitda14.79亿美元,历史新高,利润率(ebitda计算)7.92%,2023年同期才7.08%,一年过去又提升了1个百分点。

插入一下,为什么我对滴滴有信心,一样的规模效应和双边网络。

*****************************

滴滴2023Q4财报点评:

我们看最重要的两个数字:

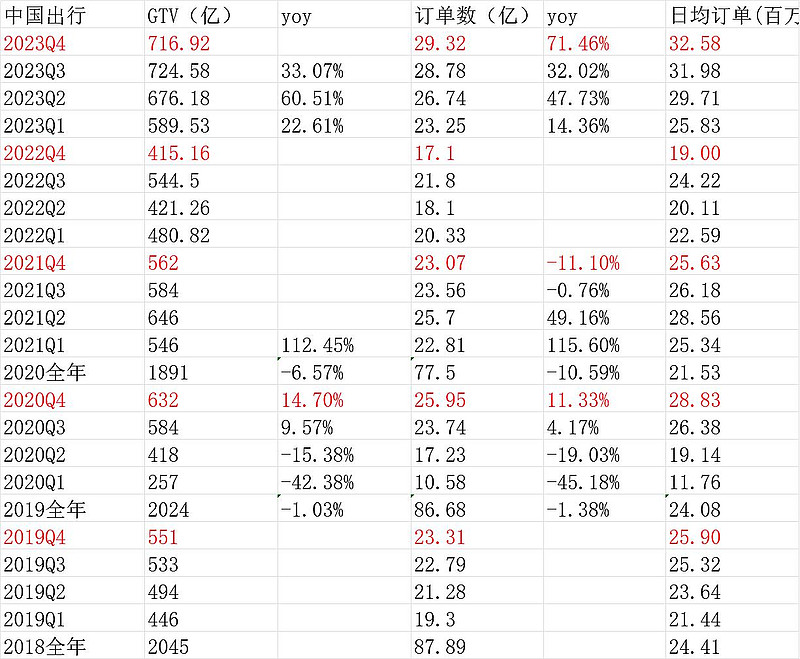

①订单量

2023Q4单量,中国出行日均订单量3258万单,再创历史纪录,每单均价24.45元,海外单量870万单,也是历史纪录,日均订单27.43元。加起来日均订单到了4127.78。

②利润

Adjusted EBITA (Non-GAAP)2023Q4是-12.7亿,2022同期-13.88亿,但这里边有三个因素导致这个值看起来优化不明显,a股权激励费用8.38亿vs5.22亿,b、商誉无形资产摊销4.19亿vs0.31亿,c、增值税免税政策到期,前两个(ab)导致我们看真实营业利润(经营),其实2023年Q4亏损18.23亿大幅好于2022年Q4的亏损26.45亿,如果再考虑c,那么可以认为,2023Q4的营业利润是大幅度好转的。

链接:网页链接

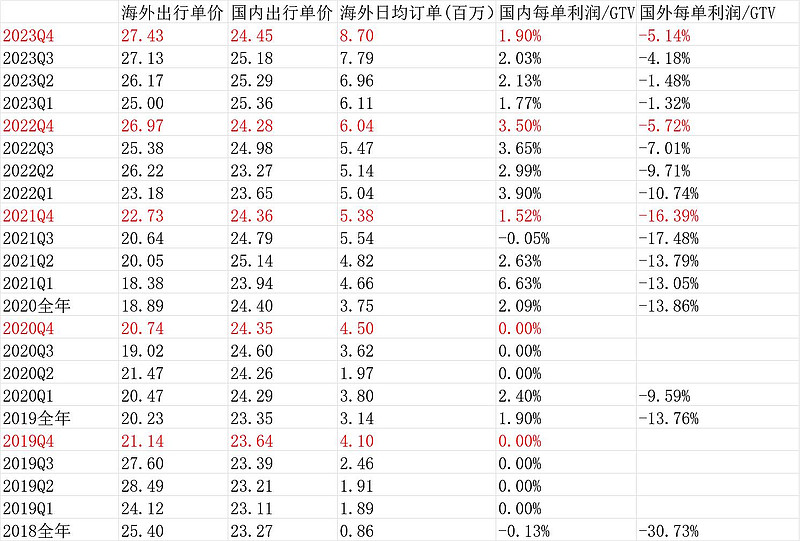

滴滴单量还更多,光国内过3000万单,当然,因为国内打车便宜,gtv还是uber高:

滴滴国内ebitda2023Q4利润率1.9%,差距4倍。继续摸着Uber过河。

******************************************************************

回到uber,外卖和货运的ebitda略过,之后,公司2024Q1总的ad eibtda是13.82亿美元。也是创历史记录。利润率3.67%,创历史记录。

总体的ebitda和利润率情况是:

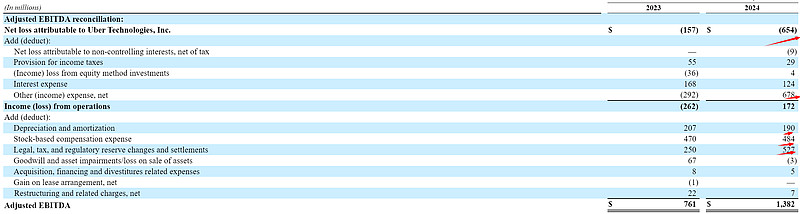

3.各块Adjusted EBITDA到营业利润6.52亿美金的过程

不是13.82亿美金的Adjusted EBITDA吗,怎么最后是1.72亿美金的营业利润呢,并且净利润是亏损6.54亿(我记得我当时财报出来扫了眼,网友说不能理解怎么会亏损),。看这张表:

从ebitda到营业利润,主要是要再减掉折旧摊销1.9亿美金,再减掉4.84亿美金股权激励费用,再减掉“Legal, tax, and regulatory reserve changes and settlements”(法律、税务和监管准备金的变更和结算)5.27亿美金。这就只剩下1.81亿美金,其他再减些乱起八糟小项目。

至于营业利润1.72亿,到净利润-6.54亿,主要是“Other (income) expense, net(其他净亏损)6.78亿。”(推测是投资收益,貌似就是滴滴的网页链接)

我们还是就看ebitda就好了,当然,折旧摊销、股权激励是实实在在的成本,可以减掉,相当于,真实的营业利润是13.82-1.9-4.84=7.08亿美元。这就和我前边一开始给的“我测算的营业利润(毛利-销售-管理-研发-折旧摊销)2024Q1是7.78亿美元,历史记录。营业利润率7.68%”基本对上了。

4.结论及估值

结论:

uber连续7个季度,取得了历史最好的“毛利率-销售费用率”,从最严苛的营业利润看,uber2024Q1赚了7.78亿美元,2023Q4赚了6.52亿美金,再上个Q是3.94亿美金,再再上个Q是3.26亿美金。合计赚了21.5亿美金。再扣掉所得税,基本是uber的最真实营业净利润。

估值:

“优步预计第二季度的总预订量将增加18-23%至387.5- 402.5亿美元。”

业绩继续高增长。

2023Q3我们写到“可以认为,公司的季度营业利润3.94亿美金,未来会比这越来越高。如果简单按5亿美金打底,公司一年可以赚20亿美金。可能这个是Q4的数据的年化。”

当前可以按7.78亿美金年化,大概31.12亿美元。当然,这个值还不断增长。

另外,2023Q4uber宣布回购70亿美金的股票。我看现金流量表,回购应该还没实际操作。

中长期的锚点,我们还是按上次年报管理层给的:

①最新给的是未来三年。30%-40%复合增长ebitda,其实就是利润增长速度。

②“还提供了未来三年的总预订量增长前景,预计增速将达到15%左右。该公司还预计,调整后的息税折旧摊销前利润(EBITDA)将以30%至40%的复合年增长率增长。”

当前的市值是1420.87亿美金,比上个Q跟踪少了9.86%。我还是保留上次观点“我自己觉得,这个位置买,拉长看肯定可以,毕竟公司的商业模式和地位在这里。但明显有太多更好的了。”

(以上观点,不一定对)$优步(UBER)$