【阿里巴巴20240331季财报点评】

阿里巴巴昨晚和腾讯一起出财报,形成鲜明对比,腾讯是各方面都好,尤其最核心的利润方面,利润率创8年新高。

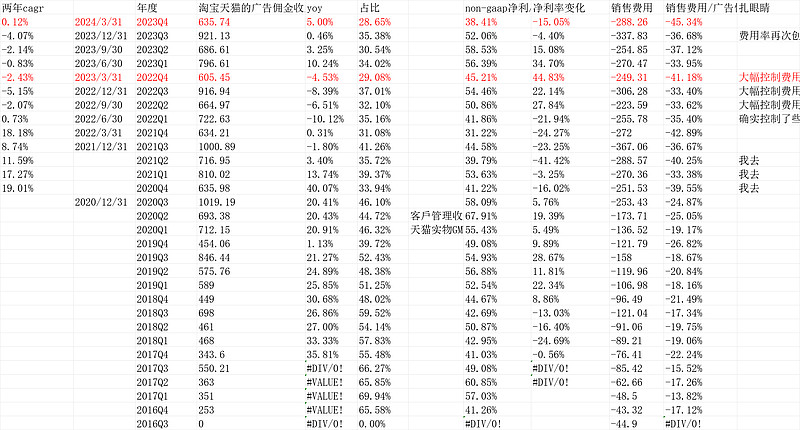

阿里呢,财报很复杂,但我一直化繁为简看两个:①客户管理(淘宝天猫广告+佣金)635.74亿,yoy5%,这个增速创过去3个季度的新高,两年cagr增速0.12%,2022年6月财季以来第一次为证,背后是gmv双位数增长但叠加货币化率的下降所部分抵消;②

nongaap净利润244.18亿,yoy-10.8%,增速是2022年6月季度以来最差,更严苛的“nongaap-股权激励”是172.95亿,yoy-12.78%。

所以,阿里的财报是好的方面收入和gmv(用户会员)不错,不好的是利润拉垮。这和上个Q类似,但和20230930之前的感官相反,当时是收入gmv拉垮,利润很好。所以,悲观的话,可以认为,竞争真的到了伤阿里的利润的时候了。

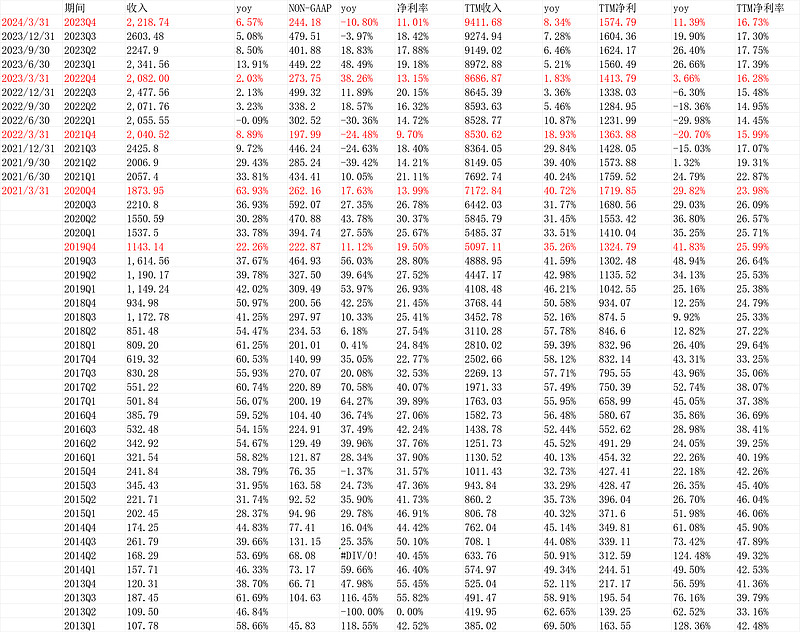

不过,估值是便宜的,按最新美股市值14647.81亿人民币,ttm净利润1574.79亿,pe9.3倍。如果扣除股权激励,ttm净利润1389.33亿,pe10.54倍。但是,阿里巴巴手头积累的大量的现金和投资类资产,我们用ev估值,目前ev是8467.18亿(后文会说),ev/ttm净利润是6.09倍。

值不值得投资,看自己①机会成本;②对阿里巴巴的改革信心怎么样,利润和gmv(收入)能不能稳住。答案是主观的。

先回顾下上个Q财报:链接:网页链接

***************************************************************************************

【阿里巴巴20231231季财报点评】

阿里巴巴这次中概第一个出财报,盘前一度暴涨5.4%到82.47,新闻跳出来说“回购计划增加250亿美元,总回购规模已经增至650亿美元”,以为特别好。

但认真看了财报,做表格统计后,发觉根本没有。简单从数据上还比此前更差了。

我最关心两个数据,一个是“宝天猫的广告佣金收入(客户管理)”,这个数据20231231季度是921.13亿,yoy0.46%,增速慢于20230930季度的3.25%,再前一个季度是10.24%。

并且也不是基数问题,去年基数蛮低的,去年的季度增速是-8.39%。

或者我们看两年cagr,最新是-4.07%,比过去3个季度都差。

另一个我最关心的数据,是整个集团的nongaap净利润,(扣除了一次性因素,)。这个值20231231季度是479.51亿,yoy-3.97%,此前5个季度都是双位数增长。这次怎么就直接负增长了。

如果更严苛的看,nongaap净利润-当季股权激励=417.29亿,上年同期是411.29亿,略增加6亿。主要是这个Q的股权激励62.22亿,比上年同期的87.73亿少了不少。即通过股权激励降本,利润增加了6个亿。

最直接的原因是,销售费用重回高增长,最新季度是337.83亿,比上年同期306.28亿多了30亿。

销售费用/广告佣金=36.68%,看同比,略高于20211231季度,创历史新高。这导致利润看起来很不好。

估值肯定是严重低估的。但从我前面说的我关注的两个点——淘宝天猫的广告佣金收入、nongaap净利润这两个点我都不太满意,我暂时觉得还是先关注吧。感觉阿里巴巴的改革还是没那么顺利,拼多多、抖音都太能打了。

**********************************************************************************

接下来看20240331季财报:

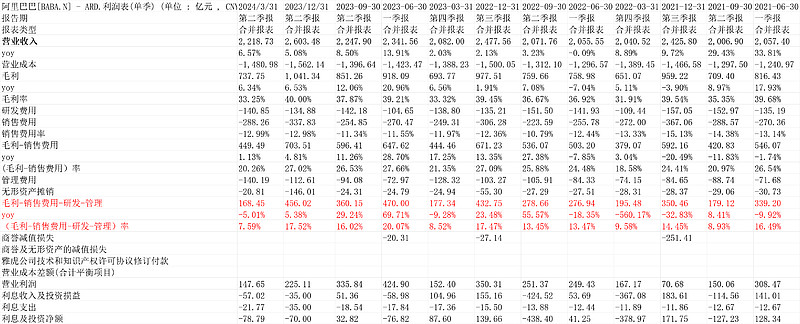

1.一张表看透利润表

直接看最重要的标红数据,毛利-销售费用-研发-管理(营业利润)168.45亿,yoy-5%,营业利润率7.59%。背后是销售费用率、管理费用率、研发费用率增长,毛利率持平。(腾讯是毛利率大增,费用率也缩减)

说差其实就是说这个数据。

2.看这张表,更一目了然

淘宝天猫广告佣金收入635.74,yoy5%,两年cagr回正。nongaap净利润yoy-15.05%。用nongaap/淘天广告佣金=38.41%,创造我统计以来最低值。(腾讯是8年来最高值)

销售费用/广告佣金=45.34%,看同比,高于20210331季度,创历史新高。这导致利润看起来很不好。当然,其他像管理费用啥的控制也一般,毛利不行。

2.财务摘要

3.业务分类

①最核心的淘宝天猫广告佣金我们说了。

②淘天海外ebitda亏损14.532亿,2023同期亏损13.761亿;

③其他重要的:

本地生活集團截至 2024 年 3 月 31 日止三個月的經調整 EBITA 為虧損人民幣 3,198 百萬元(443 百萬美元),2023 年同期為虧損人民幣 4,063 百萬元,主要是由於餓了麼的單位經濟效益有所改善和規模擴大導致「到家」業務的虧損持續收窄所致。

菜鳥集團截至 2024 年 3 月 31 日止三個月的經調整 EBITA 為虧損人民幣 1,342 百萬元(186百萬美元),2023 年同期為虧損人民幣 319 百萬元,主要是因撤回其首次公開發行而授予菜鳥員工的留任激勵所致。

所有其他分部截至 2024 年 3 月 31 日止三個月的經調整 EBITA 為虧損人民幣 2,818 百萬元(390 百萬美元),2023 年同期為虧損人民幣 1,855 百萬元,主要是由於盒馬的虧損增加以及靈犀互娛的盈利水平下降所致。

4.资产负债表看家底

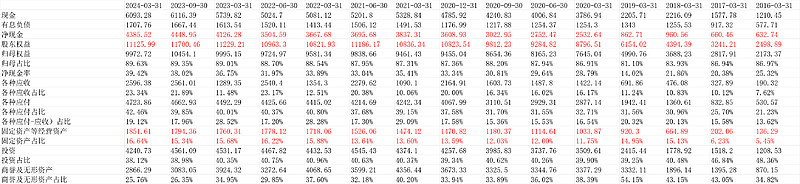

20240515,阿里巴巴有净现金4385.52亿,占比股东权益39.42%;股东权益11125.99亿,其中归属母公司股东权益9972.72亿。上下游占款占比股东权益19.12%。这样算还有79.7%(19.12%+1-39.42%)投向了其他,我们看到是固定资产16.64%、投资(包括权益性投资2031.31亿、其他长期投资2209.42亿)38.12%、商誉及无形资产(商誉2596.79亿、无形资产269.5亿)25.76%。基本上就是这些项目。。

计算ev:

阿里现在也是低估值公司了,算企业价值去估值是有意义的。ev=市值+净负债,变种是ev=市值-净现金,这里,净现金取“净现金+投资”和“靠谱净资产的低值),因为投资项本质上也是可以迅速变为现金的(熊市暂时不打折)。“靠谱净资产”是归母股东权益9972.72-商誉无形资产2866.29-固定资产打对折1851.61/2=6180.63亿。 “净现金+投资”是4385.52+4240.73=8626.25亿。因此,ev的扣减项目我们取两者小值是6180.63亿。 当下阿里巴巴市值是14647.81亿人民币,ev=14647.81-6180.63=8467.18亿。。这个可以去算估值。

5.估值

20240331季度止的ttm净利润(nongaap)是1574.79亿,按最新美股市值14647.81亿人民币,ttm净利润1574.79亿,pe9.3倍。如果扣除股权激励,ttm净利润1389.33亿,pe10.54倍。但是,阿里巴巴手头积累的大量的现金和投资类资产,我们用ev估值,目前ev是8467.18亿,ev/ttm净利润是6.09倍。

值不值得投资,看自己①机会成本;②对阿里巴巴的改革信心怎么样,利润和gmv(收入)能不能稳住。答案是主观的。

(以上观点,不一定对)$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$