【极兔2023年财报点评】

非常好的财报,证明公司从盈利角度的可行性。

**************************

此前20231016,我覆盖了极兔,当时“【极兔还难言跑通】

虽然明星光环一堆,从营业利润(把乱七八糟的非营业刨除)角度,还是没跑通。快递,能做出多大的差异化,快递界的拼多多,目前还看不出来。网页链接”

当时给的是这么一个看法,“我这个财报整理犯了一个大bug,2023h有14.268亿美金的股权激励计入了成本项,且是计入了经营成本的“销售、行政及一般费用”,虽然平时这种公司也会有股权激励,但明显不会有这么大,这个应该和上市前的一次性激励有关。

收回模式没跑通的判断。事实上,公司的亏损是大幅收窄的。按nongaap净利润,2020年-4.76亿美金、2021年-11.77亿美金、2022年-14.88亿美金,2023h-2.64亿美金。

当然,真实利润还需要在上面这个基础上,减掉“常规”的股权激励费用,但明显,不应该减14.268亿美金那么多。”

********************************************

1.一目了然的利润表

2023h2毛利率5.81%,历史新高,2022年及之前,毛利率是负数。

毛利-销售行政一般费用-研发,2023h2是-7.458亿,(毛利-销售行政一般费用-研发)率-2.22%。

从毛利改善的幅度看,盈利可能一步之遥。很像此前的途虎。

nongaap指标下:2023年亏损4.323亿美元,其中,2023h2亏损1.683亿美元,大幅度收窄。

如果看现金流,即,加回折旧和摊销,nongaap-ebitda是盈利的,2023h盈利3920万美元,2023h2盈利1.075亿美元。

快递固定资产投资大,折旧也多,所以,nongaap-ebitda可以认为是先行指标吧。

具体折旧是4.81亿美元2023年。

真实利润其实是用nongaap的净利润-股权激励,但2023年上市,股权激励异常高,所以不能直接减。这里就用nongaap净利润粗略认为是2023年的真实净利润,金额为前边的亏损4.323亿美元。

但从先行的指标ebitda和趋势看,已经跑通了。

2.收入利润拆分

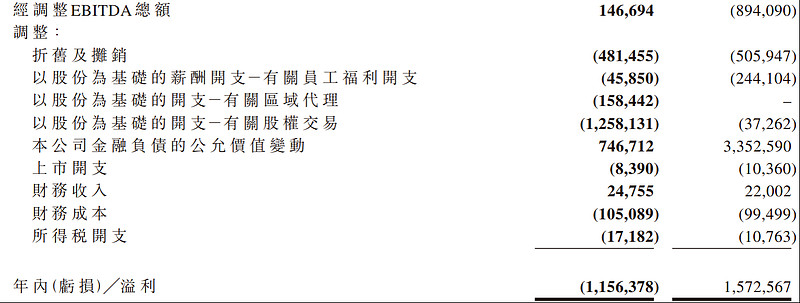

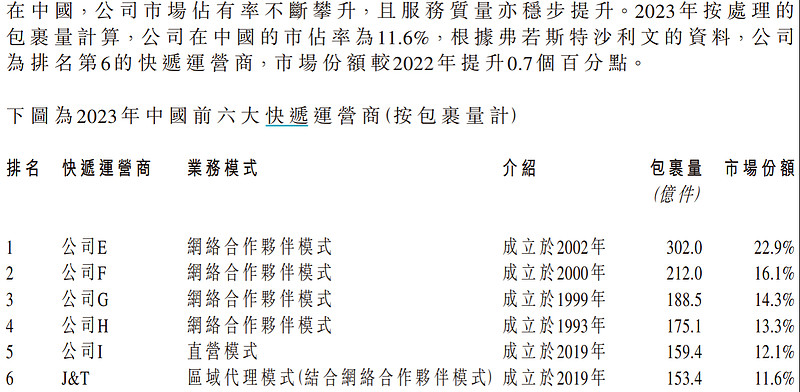

我最关心中国的中国ebitda率,第一次跑通,2023h2到了7570万美元,ebitda率2.59%。2023年全年1.46694亿美元,ebitda率1.69%。

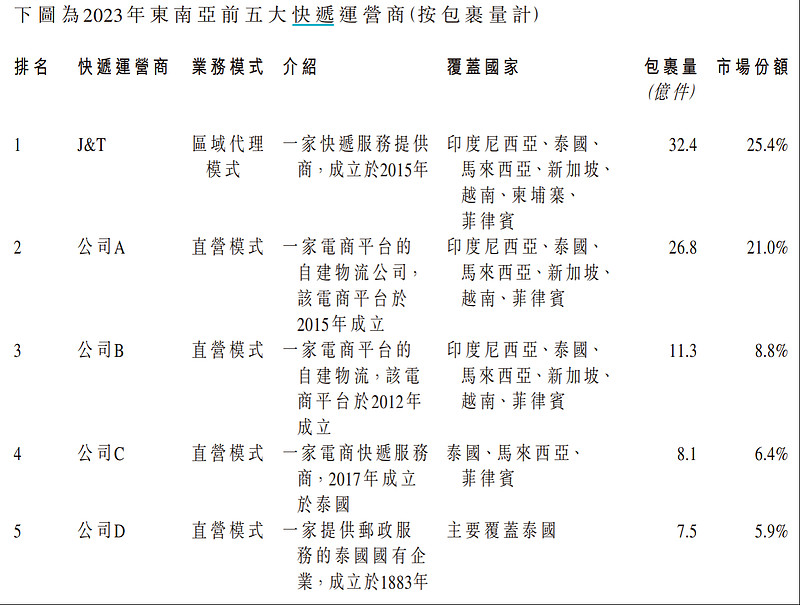

东南亚能做到14.37%,如果整体做到10%,,能有5.9倍空间,那么2023年的626.766亿收入可以做出62.6亿的ebitda,扣除4.81亿美金的固定资产,还有3.85亿美金净利润大概。(这可能能作为后续的勉强锚定值,中通快递的数据忘了,应该高于这个利润率,后边确认下)。

3.关键是成长速度

其他bcd看起来是直营模式,且是电商自己的,我们知道电商本身是多家的,那么极兔模式更好的链接不同的电商。同一模式下,对手差距更多。

国内极兔更快,收购了百世汇通+自建,成长速度很快。疫情以来,几年做到11.6%。

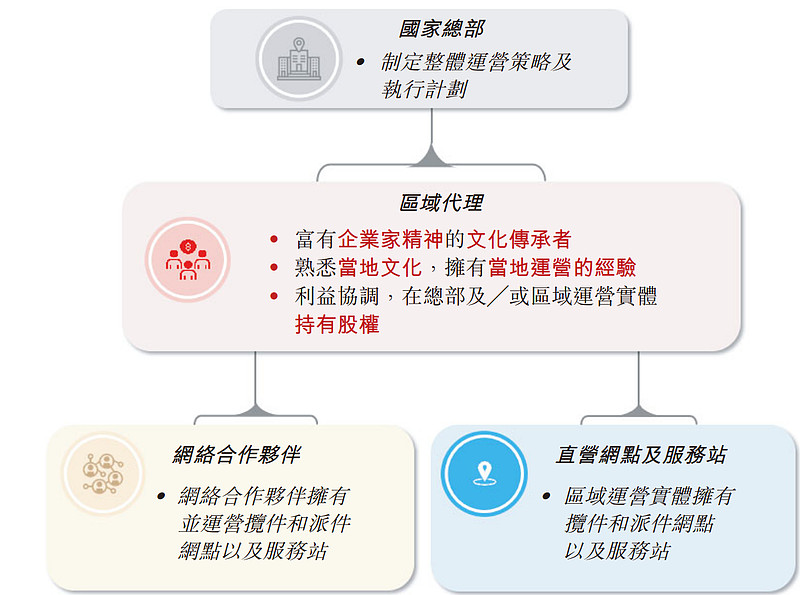

公司自己说的独特模式是:区域代理模式,发挥主观能动性。

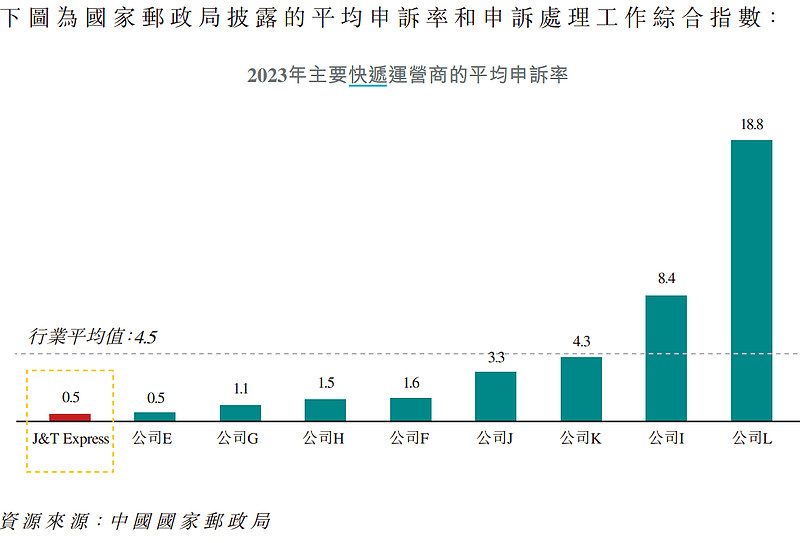

4.产品体验

这个我们数据说话,看起来是在快的背景下,做到了一定的口碑:

5.单票经济(成本)

这个行业从研究角度,没有花头,就是超强的规模效应(一定的网络效应),是比较好的商业模式。长期领先者感觉可以赚大钱的。

5.一季度还是高增长

公司第一季度业务及运营情况显示,期内包裹量达50.32亿件,同比增长48.5%。

东南亚市场贡献包裹量10.26亿件,日均包裹量为1130万件。

中国市场实现包裹量39.42亿件,日均包裹量高达4330万件。

新市场包裹量为6410万件,日均包裹量70.47万件。

6.结论

投资角度,我还不太好给公司估值。只能说,从商业运营角度,公司的模式跑通,目前是ebitada盈利,但利润还是负数。

从趋势看,公司发挥了超快的成长性的同时,保持了较好的口碑,单位经济显示(效率)在同行应该是最强的。

如同早期拼多多一般,可能是黑马。。保持密切跟踪。如果市值按我前边锚定的利润(再找中通财报核实下),估值还不贵的时候,也许可以下手。目前10.84港币,955亿港币,没办法简单算。

但或许,可以如同算滴滴按单量算? 最新是5500万单一天。。每单赚多少?、

后边再琢磨琢磨。。

(以上观点,不一定对)$极兔速递-W(01519)$