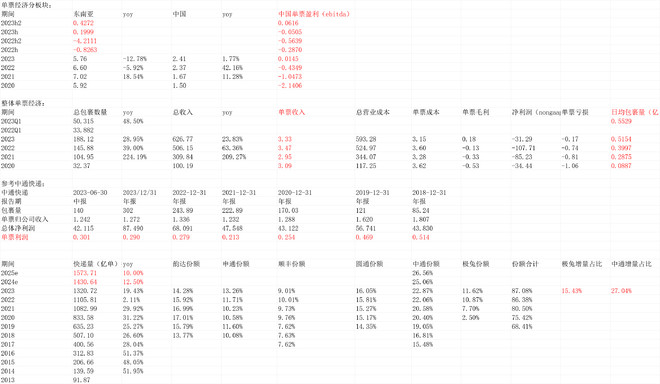

极兔2023总包裹量188.117亿,日均5154万单,每单收入3.33元,每单毛利0.18元(2022年为-0.13,2021年-0.33,2020年-0.53改善极其明显),每单净利润(nongaap)-0.17元(2022年为-0.74、2021年-0.81、2020年-1.06改善明显)。其中,中国2023h2净利润0.0616元(nonebitda,历史第一次盈利)。

如果我们简单参考中通快递,单票收入几年来稳定在了1.24附近(中通代理模式,部分环节归公司,好像派件大部分不计入公司收入),单票净利润还不断新高到了0.3元。(正是我们定性行业说的规模效应的显现)。看起来做到0.3是可能的。

极兔自己海外一单是做到了0.43元一单(2023h2),虽然海外一单单价贵,不可直接比,但海外的单盈利还在往上走。

所以,我们简单假设极兔最终有能力做到中通的利润水平(效率),简单按一单赚3毛钱,那么2023年极兔隐含可以赚56.44亿净利润,2024Q1日均包裹到了5529万单,年化按每单3毛,能赚60.54亿净利润。

大概这么个锚定,看后续公司能完成怎样。

第二个,行业的包裹总量国内2023年是1320.72亿单,极兔份额11.62%(2022年份额10.87%)。行业2023年yoy19.43%,绝对增量214.91亿单,绝对增量中,极兔占比15.43%,中通占比27.04%,均快于自身份额,即,这两家份额还在拉升中。

长期,假设国内按日均10亿单,极兔20%份额,日均2亿单(2023Q1日均4332万单),海外2023Q1日均1197万单,假设长期日均5000万单,合计日均2.5亿单。按每单0.3元的利润,合计0.75亿,年利润274亿元。

这个是很乐观的情况,实现难度很大,但从中通(行业标杆)和极兔自身历史看,又貌似是可能达到的。(以上观点,不一定对)$中通快递-W(02057)$ $极兔速递-W(01519)$