【华住2023四季度财报点评】

*********************

去年20231128我们写过“【华住/亚朵2023Q3财报跟踪】网页链接”

几天前20240331写了“【亚朵2023四季度财报点评】网页链接”

总体下来感受是,两家公司都非常优秀,开店加速、收入利润创历史新高,且行业空间还很大。

同时,我认为,从增长和潜力看,“①开店数:最新2023Q3到了128681间,比年初的108998多了25.3%,这才3个季度,Q2是10.46%。开店也是加速的,且开店数比华住的9.42%,多了近2倍”。

********************************

接下来我们迅速过一下华住2023Q4财报:

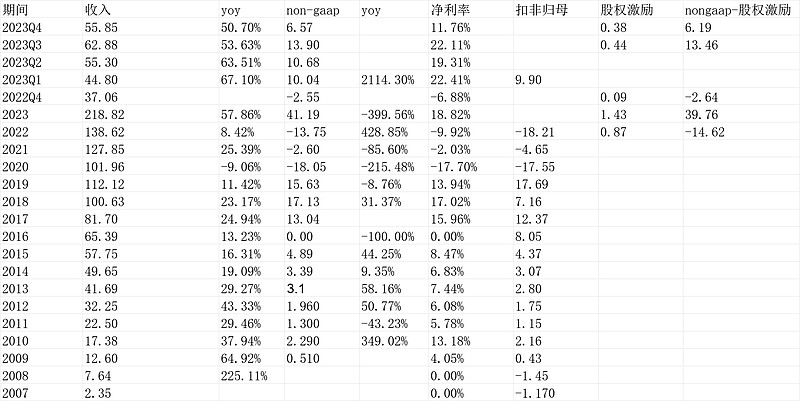

1.财务摘要

华住2023Q4收入55.85,yoy50.7%;nongaap净利润6.57亿,这大幅低于Q3的13.9,但大幅高于2022Q4的-2.55。2023年nongaap净利润41.19亿。

nongaap-股权激励是真实利润,2023Q4是6.19亿,Q3是13.46亿,2023年是39.76亿。

顺便把估值先计算了,最新港股市值1042亿港币,对应人民币963.37亿,ttm市盈率24.22倍(963.37/39.76)。

静态市盈率和亚朵几乎一模一样。但明显,亚朵的专注度、潜力、增速、零售业态、都不是华住可比的。Q4收入利润环比看,亚朵的韧性也要好太多。

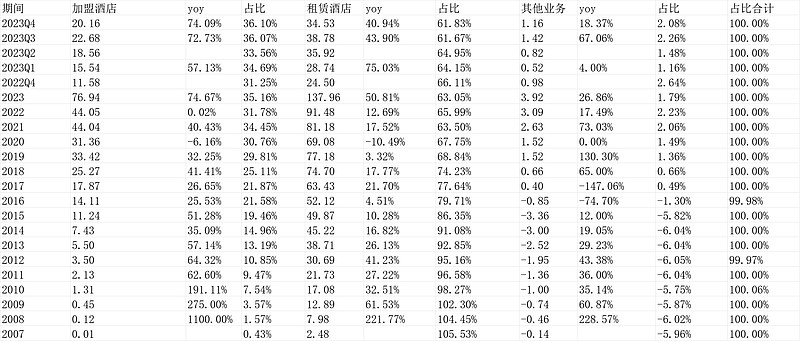

2.业务分类

其他业务占比还是太小。亚朵零售2023Q4占比收入27%,目标是50%。华住还是传统的加盟酒店+直营酒店模式。

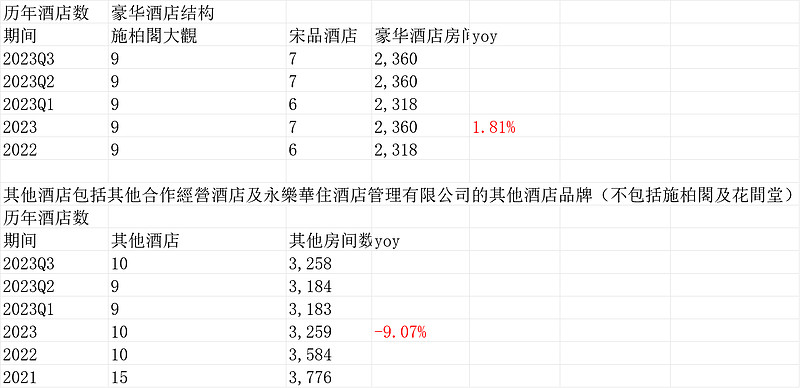

3.开店继续中高端化

经济型酒店房间数407657,yoy4.69%。

中端酒店房间数379614,yoy19.71%。

中高档酒店房间数98508,yoy30.53%。

高档酒店房间数21046,yoy-2.61%。下滑。

豪华酒店房间数2360,yoy1.81%

其他合作酒店房间数3259,yoy-9.07%。

基本是这么个房间生态。

作为对比,亚朵的基本就是这里的中高端酒店,房间数及增速是:137921,yoy26.54%

华住综合下来,房间数总数是

912444间,yoy12.72%。大幅低于亚朵的26.5%。

结论前边说了,静态市盈率一模一样。动态,亚朵增长性基本是华住的200%,且亚朵中高端布局和专注度更符合未来,且零售场景收入占比27%最新季长期目标50%,这个跑通说明做出了差异化。

总体觉得都不错。亚朵更优。(一个观点,不一定对)$华住集团-S(01179)$ $亚朵(ATAT)$