1.华住

业绩很好,单季度赚了13.9亿净利润,Q2是10.68亿,Q1是10.04亿。全年如果按45亿净利润,929亿港币对应852.6亿人民币,市盈率是18.94倍。

我而言,最核心看两个指标,一个是开店数及增长,一个是repar及相对2019年的恢复度,都非常好。

①开店数:房间数885756万间,比去年底yoy9.42%,中报是4.32%,Q1是1.31%。开店逐季加速。

②revpar看境内,2023Q3是278元,恢复至2019年的129%,境外恢复至107%。2023Q2境内revpar250恢复是121.4%,2023Q1是210,恢复率117.6%。

逐季加速。

所以,华住业绩是非常好的。

2.亚朵

亚朵2023Q3净利润2.72亿,2023Q2是2.49亿,利润创新高,但弹性没有华住大。

同样,我们看,最核心看两个指标,一个是开店数及增长,一个是repar及相对2019年的恢复度,都非常好。

另外,亚朵还要外加一个核心指标,零售GMV率。

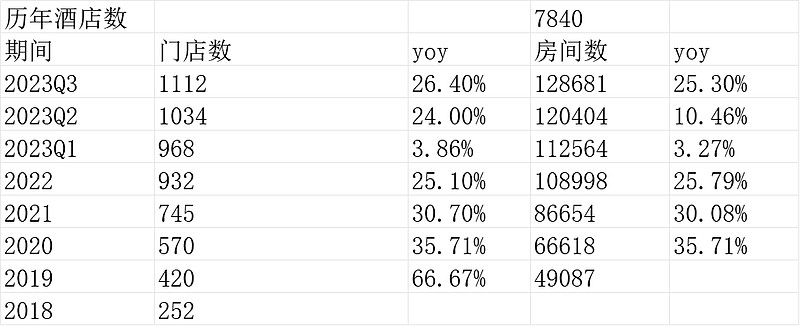

①开店数:

最新到了128681间,比年初的108998多了25.3%,这才3个季度,Q2是10.46%。开店也是加速的,且开店数比华住的9.42%,多了近2倍。

②第二个是看revpar,亚朵2023Q3是424元,比2019年恢复率是117.8%,Q2这个数字是384,恢复率114.8%,Q1是337元,恢复率118%。

亚朵的恢复率逐季度抬升的幅度明显没有华住大,其实华住主要是有高端化升级的影响。

其实我们如果把revpar拆分成ADR(平均房价)和入住率OCC看就更明朗:

亚朵2023Q3revpar424元,比2019年恢复率是117.8%,其中ADR495元,恢复率111.2%,OCC82.4%,恢复率106.6%。两个恢复率的乘积是117.8%。

同样的 ,华住2023Q3revpar278元,比2019年恢复率是129%,其中ADR324元,恢复率132%,而OCC85.9%,恢复率是98%。

这就一目了然了,价格低的提价很多,价格高的自然空间小。也符合可能今年经济的特性,虽然旅游酒店火爆,但人们还是会注意花钱的。

③零售GMV率

亚朵的特点是零售,大致测算2023Q3的客房总gmv是49.65亿,零售gmv3.02亿(Q2是2.7亿),虽然环比增长也超过10%,但零售/GMV的数字是下降了不少到6.08%。

估值上边,如果Q4赚2.5亿,那么全年是9.32亿。当前市值是24亿美元,对应市值是171亿,对应的pe是18.35倍。和华住一个市盈率。

(以上观点,不一定对)