【亚朵2023四季度财报点评】

最近中概和港股看下来对财报要求很高,基本上很难财报出来还涨,或者涨了也隔天跌下来,看看此前我关注的唯品会、pdd、富途、腾讯,港股的海底捞、巨子生物等就知道了。唯一例外可能是泡泡玛特,实在是强。

亚朵也是这样,我看下来2023Q4包括2023全年下来,其实是非常强劲的财报。但市场给的是下跌。当然,我们不那么关心市场,还是记录下对公司的跟踪吧。

(Q3财报跟踪见:网页链接最核心看两个指标,一个是开店数及增长,一个是repar及相对2019年的恢复度,都非常好。

另外,亚朵还要外加一个核心指标,零售GMV率)

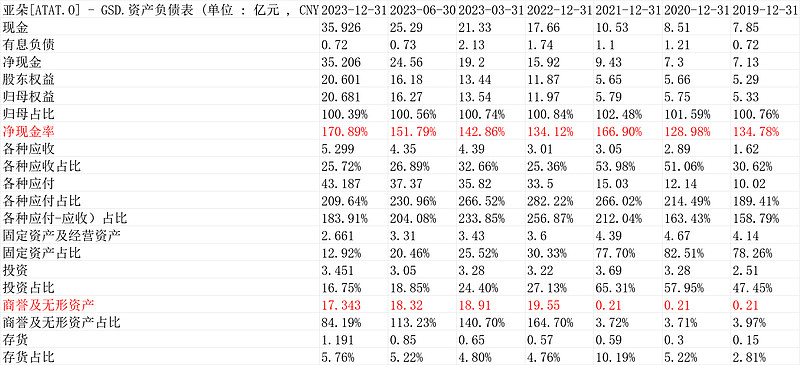

1.资产负债表

20240331,还是一个净现金公司,净现金最新有35.206亿,而公司的归母权益是20.601亿主要是有高额的上下游占款,当然,其中包含一部分的经营租赁15.832亿,基本刚好对应也有17.126亿的租赁资产。总体来讲,公司的股东权益可以全部是以净现金的方式存在。2023年产生了0.296亿利息、0.345亿短期投资收益,这在酒店行业是独一份的存在。看看锦江酒店、首旅酒店都是高额净负债,利息开支很高。华住也是利息支出大于收入的。

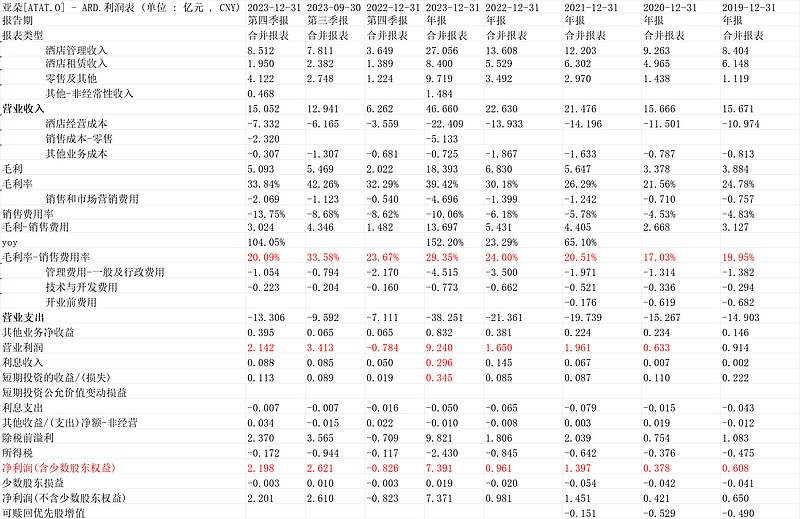

2.利润表

2023年全年“毛利-销售费用”13.697亿,2022年5.431亿,yoy152.2%,2023年“毛利率-销售费用率”29.35%,2022年是24%;2023Q4“毛利率-销售费用率”20.09%,这个值低于2022年Q4的23.67%。但绝对值,2023Q4“毛利-销售费用”3.024亿大幅高于2022Q4的1.482亿。

最终2023年赚了7.391亿净利润,2022年0.961亿。2023Q4是2.198亿,小于Q3的2.621亿,但季节性因素挺正常。2022Q4是亏损。

3.财务摘要

2023年nongaap净利润9.03亿,大幅高于年中预测的7.355亿水平。扣减股权激励的1.64亿后,真实的净利润7.391亿,和上边报表一致。

Q4是2.197亿,也和上边一致。

当前市值人民币178.28亿,按2023年7.391的真实净利润,市盈率24.12倍。

4.业务分类

2023年全年加盟酒店收入27.05609亿,yoy98.8%,收入占比58%;其他最关注是零售业务收入,我们说过,亚朵零售场景遥遥领先,详细见:

*************************************

“视角三:场景零售亚朵遥遥领先

这块亚朵的优势就更强,我觉得更难能可贵也更能说明问题。

亚朵王海军说过,“传统酒店经营房间,我们经营人群”。经营人群除了定性上给人群差异化和高端化的服务和体验外(比如各种主题酒店、比如比如醒酒茶、瑜伽垫、还有亚朵独创的17个触点(50多项)的打分体验),我认为外部投资者能观察的点有几个:①会员增长及粘性;②第三方测评满意度;③人群认同了买东西,就是零售。

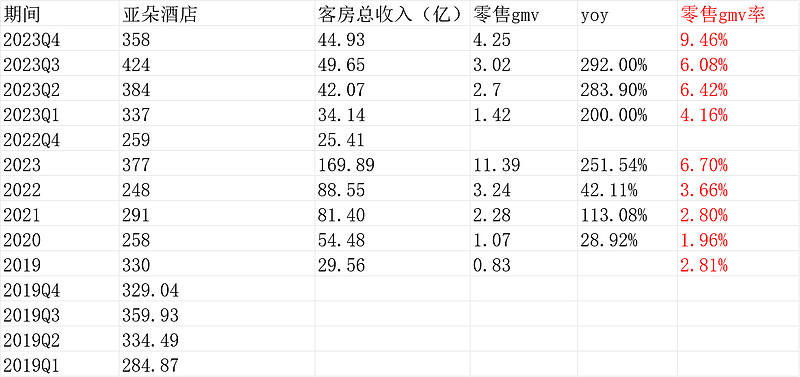

我这里重点说说零售,第二季度中,亚朵集团场景零售业务GMV 2.7亿元,同比增长283.9%。其中,睡眠品牌“亚朵星球”在第二季度的GMV贡献占比接近9成。

作者:曼巴投资链接:网页链接”

*******************************************

2023年亚朵零售的收入9.71931亿,yoy283.24%,卖爆了,收入占比20.83%;2023Q4零售收入4.12226亿,yoy315.57%,收入占比27.39%。

和此前一样,数字可能难有直观感受,我做了处理,用零售GMV去除以酒店客房总收入(按酒店门店房间总数*酒店RevPar大致估算):

看出出,亚朵零售的gmv占比在不断抬升,最新Q2的数据是零售占到了客房间收入的9.46%,大幅高于新冠前2019年的2.8%。

9.46%数字真的蛮亮眼的,想想100元住酒店钱,就买9.4元东西。其他酒店想想都难做到。

5.开店加速

2023年底房间数137921,yoy26.54%,高于2022年的25.79%。待开酒店617家,存量是1210,占比也超过50%。

公司目标2025年2000家酒店目标,相对当下1210,cagr28.56%,大概率还是高速增长。

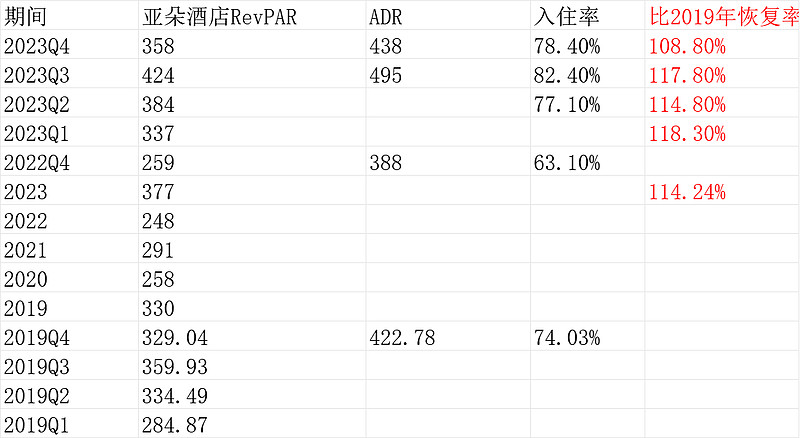

6.业务恢复率

2023Q4evpar比2019年恢复率108.8%,低于过去三个季度的114%以上。

不知道是不是这个值短期让市场担忧。叠加前边利润表的毛利率-销售费用率。。但我感觉这个点没那么重要。

总体核心还是看:①开店数及增长空间;②毛利-销售费用等(营业利润);③零售/gmv带来的差异化。。

目前看,都还是很靠谱的。

7.管理层自述

Atour创始人、董事长兼首席执行官王海军先生表示:“我们很高兴在2023年实现强劲的全年业绩,并在实现到2025年在全国范围内运营2000家顶级酒店网络并将‘中国体验’作为行业基准的目标方面取得重大进展。”。“2023年,我们超过了扩张目标,截至年底,我们新推出了289家酒店,并扩大了1210家酒店的网络。我们还在第四季度实现了高质量、有弹性的RevPAR增长,ADR和OCC连续第四个季度超过了2019年的水平。我们的中型产品Atour Light 3.0以其“放心生活”的理念继续吸引消费者的眼球。自推出以来,该产品在关键商业区提供了出色的运营业绩和客户体验,为我们将Atour Light 4.0推向1000家酒店的里程碑奠定了坚实的基础。与此同时,我们的中高端产品Atour 4.0进展顺利,并有望很快隆重开业。在零售方面,我们的”Deep Sleep的产品成为市场强国,我们品牌影响力的增强导致我们零售业务的GMV在2023年同比增长约300%。王先生总结道:“2024年,我们将继续致力于进一步加强Atour的产品供应,释放零售和住宿之间的协同效应,同时丰富我们的品牌价值,将‘中国体验’提升到新的高度。”。

大致跟踪以上几点。估值个人觉得相对目前的增长性,还是低估的。

(以上观点,不一定对)$亚朵(ATAT)$