【美团2023Q4财报点评】

和上个Q一样,还是利润率有问题,之后,外卖闪购(即时)配送订单量没问题,换言之,到店业务担心利润率,外卖和闪购不担心竞争力。

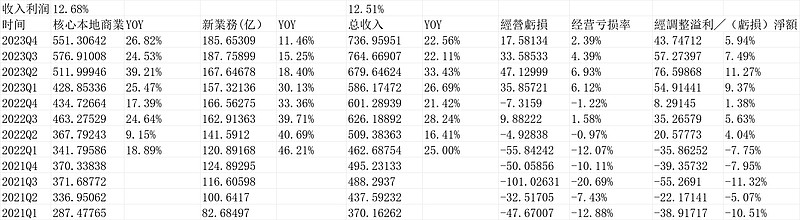

先复习上个Q的财报点评:网页链接“2023Q3财报是不好的,因为美团还在规模盈利往上走阶段,有规模效应,即,收入增长,利润增加会更多,即利润比收入是富有弹性的。但现实是,2023Q3收入764.67亿,环比2023Q2增长12.51%;但经调整经营利润是57.27亿,环比2023Q2的76.6亿,下滑不少。

看最核心的本地商业(包括到店+外卖+闪购),2023Q3收入576.91亿,qoq12.68%,但本地生活经营利润100.958亿,qoq是-9.36%。所以,环比看是很差的。如果看同比,本地商业收入576.91亿,yoy24.53%,增速比上个Q的39.21%下滑不少;而经营利润100.958亿,yoy8.31%,上个Q34.83%。

美团一向很稳健的,为什么会这样?

这个意义上,美团Q3确实拉垮,且主要是来自于到店拉垮。但到底最终局到店这块抖音抢多少份额,我还不是很清楚。得再跟踪。但影响是确定有的了,没法回避了。”

回到2023Q4,主要看三个东西:

①即时配送单量日均6718万单,这个还可以的,yoy25.17%,长期还是看日均1亿单;

②核心本地商业利润80.19亿,小于上个Q的100.95亿,yoy11.15%,这个值虽然此前很多人预期给到70-80亿,但我觉得还是会让市场(包括我自己)担心的,核心本地商业经营利润率14.55%,继续环比下降,上个Q17.5%,再前边是21.75%。

③新业务亏损48.32亿,这个环比只降低了3亿,这个还是不行。雪球网友提到财报罪己诏——“(1)规模增长低于预期,导致难以大幅降低件均履约成本;(2)激烈的竞争使得提高商品加价率和降低补贴的难度加大。尽管美团优选依然是我们线上食杂战略的一部分,但我们承认这个市场比我们先前的预期更艰难。2024年,我们将进行战略调整,改善商业模式,目标是大幅减少经营亏损。””说明,此前市场说的收缩优选,并非空穴来风。

所以,整体下来,和2023Q3的问题一样,还是拉垮,并且,主要应该也是到店拉垮+优选拉垮。到店面临抖音,优选面临拼多多。(前置仓买菜升级为小象超市。)。

接下来直接看表格:

1.收入利润

2.分业务经营利润

3.订单量

4.财报其他要点

①於2023年,美團閃購再次實現出色增長,訂單量同比增長超過40%。2023 年美團閃購的年度活躍商家也同比增長近30%。隨著即時零售渠道深受越來越多 的線下零售商歡迎,我們平台的供給質量及多樣性亦得到提升。我們與約400個 品牌合作,支持他們的線上化轉型,也將新供給模式擴展到更廣泛的地區。目 前「美團閃電倉」已覆蓋200多個城市。

②於2023年,我們的到店、酒店及旅遊業務交 易金額同比增長超過100%,年度交易用戶及年度活躍商家同比增長分別超過30% 和60%。 (金额很大,就是利润率不行)

③於2023年,我們持續優化業務運營,推動行業數字化轉型。於本年度,我們加強 了推廣高性價比的爆款產品的能力,並豐富了視頻內容。通過「特價團購」,我們 與高質量商家合作,提供多元的折扣優惠,提高流量分配效率,因而「特價團購」 訂單量快速增長。我們還推出一系列直播組合,包括官方直播、商家直播及銷 售團隊直播,這樣我們能為消費者提供形式生動的推薦,滿足他們囤貨的需求。

④於2023年,境內酒店交易金額同比增長超過 100%。我們增強了平台供給並改進直播能力,以幫助消費者作出更優選擇。

⑤美團優選在2023年的效率有所改善,但虧損金額和虧損率依然顯著,主要原因 如下:1)規模增長低於預期,導致難以大幅降低件均履約成本;及2)激烈的競 爭使得提高商品加價率和降低補貼的難度加大。儘管美團優選依然是我們線上食 雜戰略的一部分,但我們承認這個市場比我們先前的預期更艱難。2024年,我們 將進行戰略調整,改善商業模式,目標是大幅減少經營虧損。相較於關注市場份 額,我們將更側重建立核心競爭力和改善用戶體驗。未來,我們計劃提升商品加 價率並降低補貼,更加關注用戶自然留存率的長期增長。

⑥於2023年12月,我們的前置倉業務美團買菜升級為全新品牌小象超市,標誌著我 們正式從食雜品類轉型為線上超市。於2023年,小象超市的交易金額同比增長約 30%。

我們的用戶規模、平均客單價及購 買頻次均穩步增長,這體現了消費者日益增加的心智份額。此外,我們通過優化 供應鏈及降低履約成本,持續提升我們的運營效率。

⑦战略:步入2024年,我們將持續豐富產品及服務矩陣,以滿足更廣泛的消費者及商 家需求。我們將在即時配送行業持續深耕,因為我們堅信30分鐘萬物到家將成為 下一個時代趨勢。此外,隨著新的消費趨勢不斷崛起,本地服務行業數字化轉型 是不可逆的,還有巨大的線上滲透空間。作為行業領導者,我們將充分利用我們 的專業知識,鞏固核心競爭力,提高我們的能力,從而促進行業數字化轉型。此 外,我們將盡最大努力造福我們生態系統中的所有參與者,創造更多就業機會, 實現更大的社會價值。我們會堅定不移實踐我們的「零售+科技」公司戰略,踐行 我們「幫大家吃得更好,生活更好」的使命。

5.结论

当下美团5502亿港币,对应5088亿人民币,2023年全年本地商业387的经营利润,假设扣税15%后是330亿。

其他新业务会提升运营质量,长期这里先不给估值,也不扣的话,这样算的话大概15倍。

中长期我还是看一天1亿单的外卖和即时配送,1单赚1元应该是中性的,其他到店的业务虽然面临抖音竞争,但gmv规模也在快速膨胀,2023年gmv翻了一番,大概7000亿吧,那么长期,这快的利润绝对额应该会稳住,大于目前的大概50亿一个季度全年200亿。

那么合计利润365亿(即时配送)+200=565亿,这可能需要3年以上的时间。这个意义上,美团目前价值可能算合理偏低估,但利润的实现时间很难预测。

(以上观点,不一定对)$美团-W(03690)$