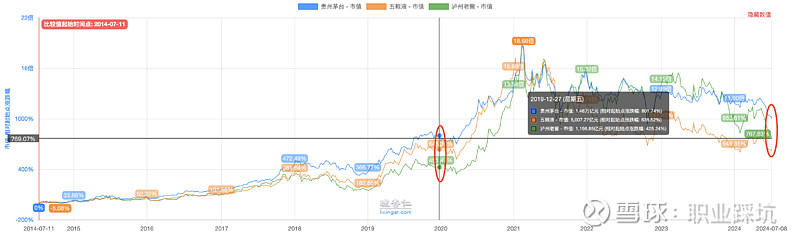

目前市值比19年底更高,意思是“站在当下看未来总回报”比“站在 2019 年看未来总的回报”可以更乐观些? 19 年大家憧憬假设的基本面不如现在?

总觉得有点不那么河蟹的地方。

更多观点和数据:网页链接

| 发布于: 修改于: | 雪球 | 转发:2 | 回复:64 | 喜欢:3 |

白酒渠道上的水分这次肯定要挤一挤了。过去两三年,白马跌的那么惨,白酒算相对坚挺,可能主要是业绩做的太好看了,让投资者有一种白酒超出三界外,不在五行中的感觉。但现在看来,是万物皆周期,只是大小不同而已。宏观不振,百业都要挨揍,只是先后和轻重不同而已。很难说现在三巨头的价格和19年比,哪个更能反应基本面。有一个因素要考虑:这5年利率下降了蛮多。

茅台估值还没到底,25 年一季报是关键,大概率小个位数增长。纯粹拍脑袋。

2019年底还不知道2020年会有疫情,而且疫情会持续三年。这三年里经销商押了不少货,现在经济又不景气,不知道什么时候能把这几年囤的货消耗掉,然后也不知道什么时候再恢复增长。

在我年轻时,遇到了万科的事故,真的很幸运。至少可以让我知道,当前的白酒股,宁愿错过,也不要参与。可能要好几年才会有所好转,有的是机会

我看你挺看好万科、腾讯的,你觉得茅台活得更久还是它们活得更久?或者说你觉得它们的基本面比茅台好?

现在前景肯定不如 2019 年那么乐观,但所有的投资也都没有那么乐观了。也就是说机会成本也下降了。以前是高个子里面找更高个子,现在是矮子里面找比矮子高那么一点点的。感觉比很多行业会好一些。