22年:销售4170亿,公开拿地592亿,结算4444亿

23年:销售3761亿,公开拿地530亿,全年估计结算4000亿(前3季度结算了2442亿,下降17.4%)

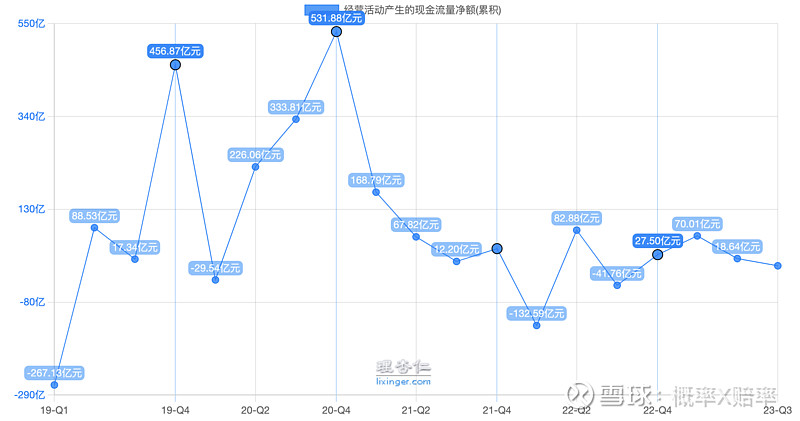

假如各项经营现金流开支没有其它特殊变化,仅就这些已知数据上来看,今年经营现金流跟去年差不多吧

如果融资不畅,估计得降低分红金额,方式可能是净利润降低或降低分红比例

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:44 | 喜欢:3 |

万科第四季度没怎么拿地,经营现金流会大幅增加,净利润还要看计提减值,个人认为归母净利润200亿+还是比较稳的,大概率分红还是按35%的比例,毕竟管理层承诺过极端情况也不会低于30%

这样的速度,1-2年即25年完成去库存任务。大家认为呢?

四季度结算应该达到全年的45%吧。这么算现金流应该还可以吧

旧改给深铁、几个项目倒手这个带来的投资现金流是增量

深铁高成本持股,股息率只少5%才行的,按20元算股息,不是10元哟。

一切的前提是房价别再跌了,如果房价继续跌,那万科手上的8000亿存货卖了都不够还债的。