整体策略是使用正股+保单组合模式,抱着一个继续熬着活下去的心态度过2024。

保单就是为了赚点时间价值,到期操作三选一(行权、收保费、展期),具体根据到时候的情况而定。

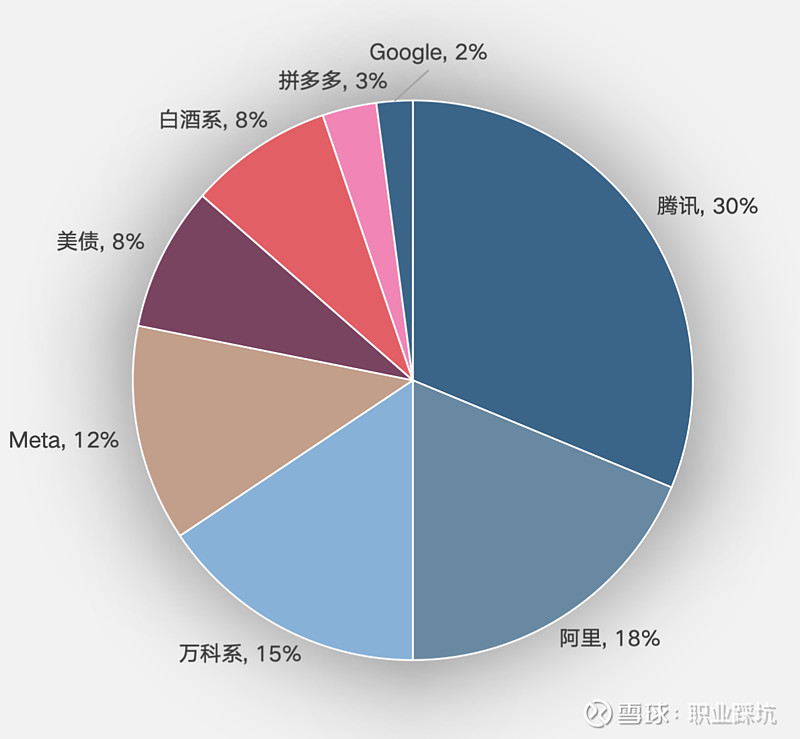

$腾讯控股(00700)$ - 30%:护城河还是挺宽的,目前估值稍便宜,未来看点主要看是否能有更多的商业场景(类似视频号这个量级)衍生出来。

$阿里巴巴(BABA)$ - 18%(阿里巴巴的数据整理):不小比例的short put,肉眼可见的便宜,不确定主要在于电商基本盘守住的程度和组织变革后新团队的执行结果(目前看还好)。

$万科企业(02202)$ + 万科美元债 - 15%(万科23年报纪要):不小比例的short put,行业的确定性倒是挺清晰的,主要就看自己底子是否真的够硬以平稳的熬过行业萎靡期。未来10年平均每年8万亿销售额,占有权益销售3千亿,8-10%的净利润率水平,如此熬过了就是不错的超额收益,熬不过就认赔。

Meta - 12%(大跌时的信息整理,满血复活后的思考):宽广的社交护城河和良好的基本面,24 年会是其业绩高光的一年,未来变量看 AI。

美国长期国债 + 短债 - 8%:老美降息的趋势基本上已经比较清晰,2024长期美债整体趋势应该基本是向上的,不确定的就是斜率,什么时候兑现多少就看未来对血包的需求程度定。

白酒行业(茅台+五粮液+泸州老窖+古井贡 B)- 8%:算是A 股里顶级的商业模式之一了,3 年疫情跟财报相比还是很违和的感觉,好在对股价的影响倒是体现出来了,目前的估值水平值得配置一些底仓跟随。

拼多多 - 3%:基本上卖的put,财报太炸裂,而电商“平台”仍然会是个比较容易赚钱的行业。跟阿里仓位作为组合,基本上占据了这个赛道的大部分份额了。同时还能对冲一下阿里潜在的冲击,毕竟未来世事难料。

Google - 2%:曾经AI头把交椅,坐拥多个平台级应用的入口,短时的落后不改变其作为地球最强技术大本营的基因。

一箩筐底仓 - 5%:微博(标准烟蒂),哔哩哔哩(坐等商业变现)