$Meta Platforms(META)$ $谷歌A(GOOGL)$

从数据看,Tiktok对Meta的威胁没有想象中这么大。目前Meta真实PE不到10倍,似乎Meta的投资者有点恐慌过度了!

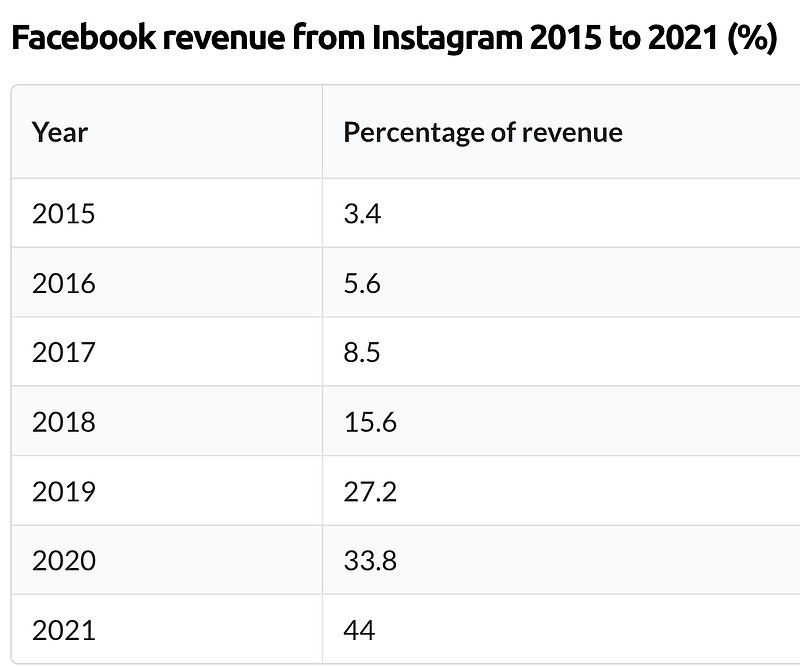

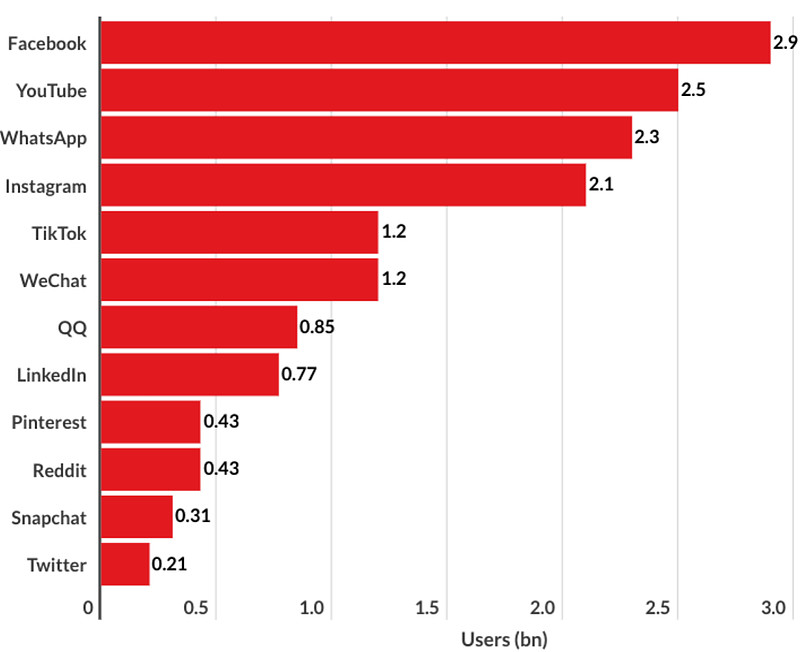

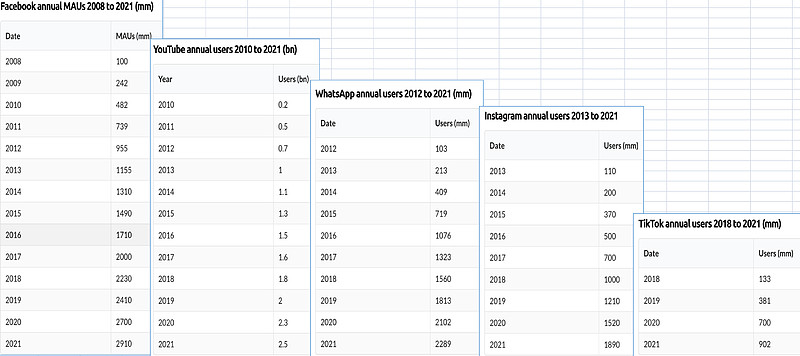

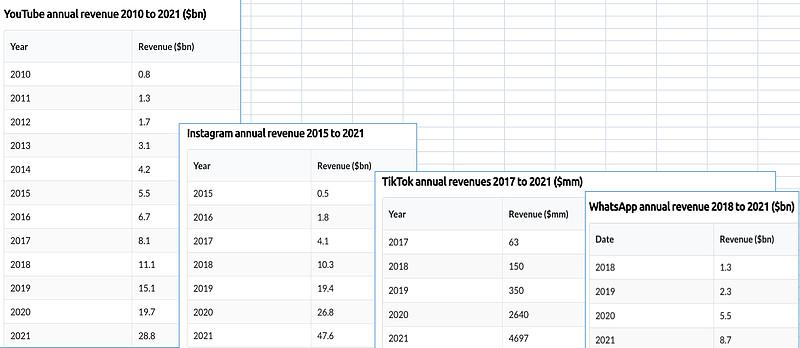

1. INS对Meta的营收贡献越来越大,未来估计很快会超过FB成为主要营收。

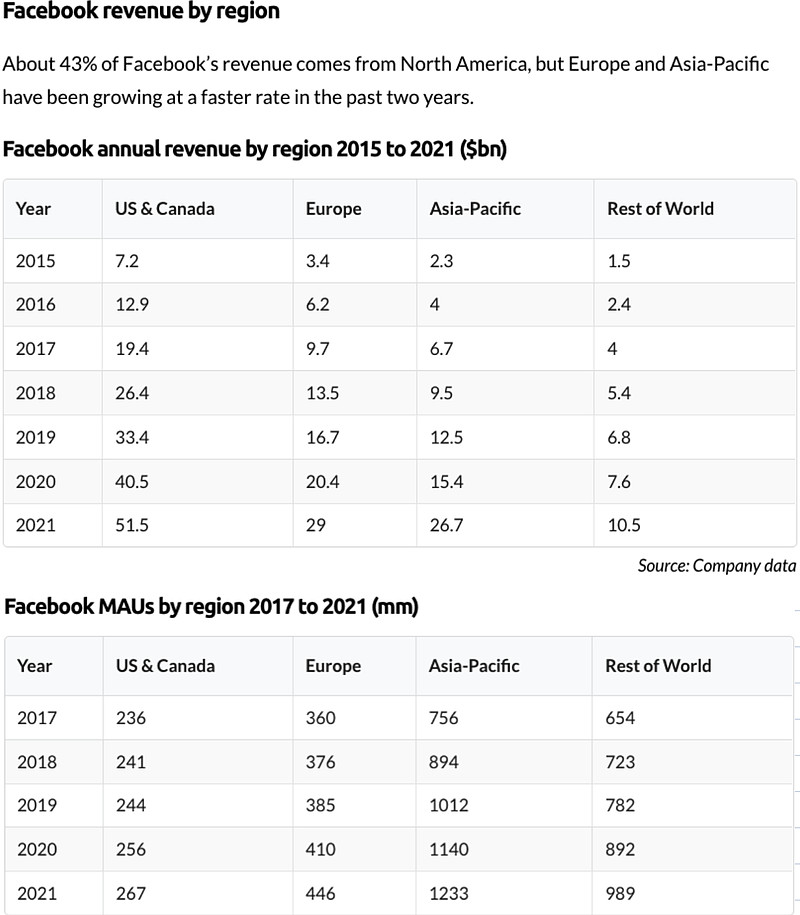

2. 目前FB在北美用户占比才10%,但贡献了接近50%的营收。北美地区趋于饱和,但其它区域未来成长潜力还比较大。

3. 从顶级APP的用户数和营收历史看,INS的优势仍然明显。

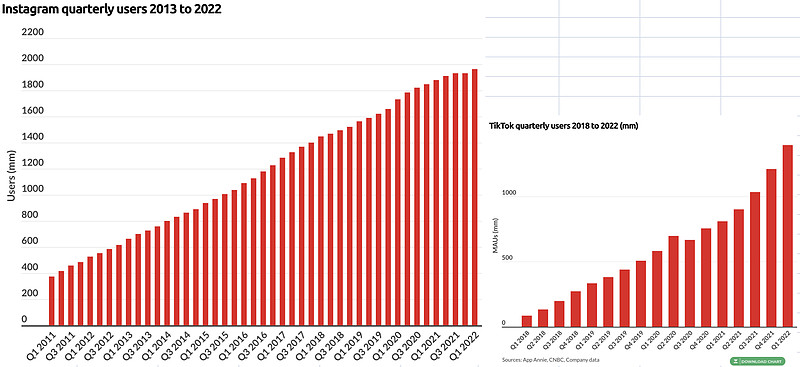

基于季度用户增长趋势看,tiktok应该是用户数增长最快的app了,今年大概率可以达到18亿以上,处于跟ins差不多的水平。

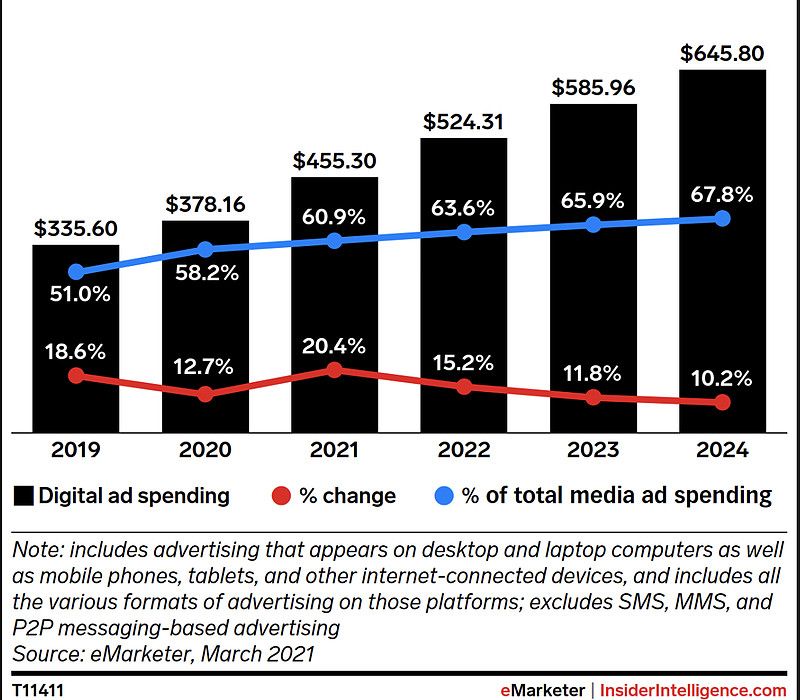

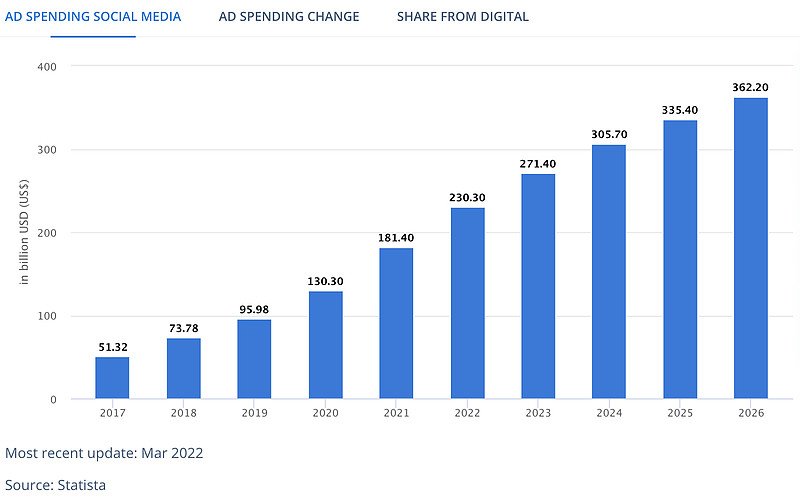

4. 基于社交数字广告趋势估计看,未来几年数字广告仍然是蓝海,并非你死我活的红海状态。

未来关键变量:

1. web2的生态基本盘能否守住,特别是INS?

2.基于目前30亿用户是否能开发出有爆发力的新的商业变现模式?比如支付,微商这类。

3. 元宇宙能否取得较大突破(oculus quest2,horizon系列)?

这3点任意一点能做到,都将对估值带来明显提升。

全部讨论

chatGPT、Bard和MidJourney这些更接地气的高级AI工具,也许会更有利于提升社交类app的活跃度,因为大家生成内容的难度更低了。

$腾讯控股(00700)$ $Meta Platforms(META)$

仓位小了,降级处理,取消置顶,希望以后还有很好的机会重仓它。

赞同文章的观点,另外我理解的,未来几个关键变量:

1. web2的生态基本盘能否守住,特别是INS?-- 我觉得TT对FB主端影响有限,对INS确实有冲击

2. 小扎说的AI推荐引擎是否更好的发挥效能,提升信息传递的效率

3. what's app的货币化率是否能顺利推进

4. 元宇宙的实际落地场景

$Meta Platforms(META)$

在meta不断上涨过程中,总会看到不少人因为锚定了前期低点而觉得涨幅太大,如是就觉得meta太贵了。如果把周期再拉长点就清楚,今年的上涨主要是对去年变态下跌的估值修复,远远谈不上太贵。

2023是meta的效率之年,其对业绩的影响在24年会得到更加完整的体现。再叠加其它逆风因子的消失或减弱(比如汇率,IDFA,Reels广告效果),24年family部分的运营利润很可能会创造新的历史高点,其对净利润的贡献应该在~450亿美元年左右。

假如meta涨到万亿市值(~400元),那么对应于24年的family业务板块的前瞻PE大概22倍,这个估值水平虽不便宜,但要说多贵谈不上吧。

了解了这些更细致的数据,而不是用那个合并净利润简单乘个倍数,那么对meta的内在价值高低会更清楚些。

请问一下楼主,ins占meta营收百分比的这个数据是如何获取的呀?望指点,谢谢~

今天悄悄得摸了一下300手就缩回去了,下次大胆点!

算个命,毛估估未来3年的净利润

2023:240亿;其中Family:380亿,RL:-140亿

2024:300亿;其中Family:400亿,RL:-100亿

2025:380亿;其中Family:450亿,RL:-70亿