从历年年报中整理了一些自己感兴趣的数据,坐看万科及地产行业的未来如何演绎。

人很容易陷入身边即世界的误区,我更愿意相信这些相对客观的综合数据,其比基于片面的信息和个人想象而发散开的宏大叙事更有参考价值。

看得到的不利因素:

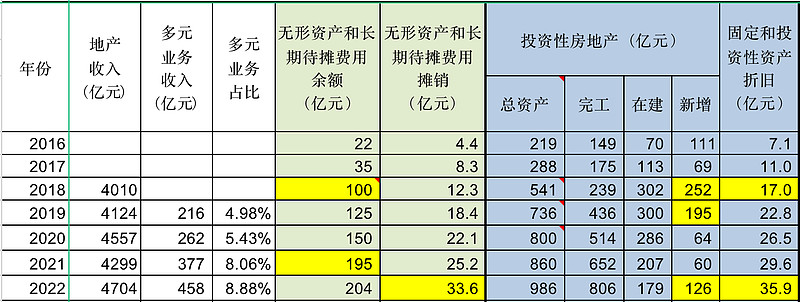

1. 赚小钱长钱的多元化业务还处于投入期,在没有形成规模效应之前,每年的折旧摊销之下注定不赚钱。

投资性房地产从16年的219亿快速增加到22年的986亿,年折旧从16年的7.1亿增加到了22年的35.7亿,对应的无形资产和长期待摊(不少是租赁业务和自有土地)的摊销从16年的4.4亿增加到22年的33.6亿,在多元业务能真正创造利润之前其对利润表的侵蚀还是非常明显的。

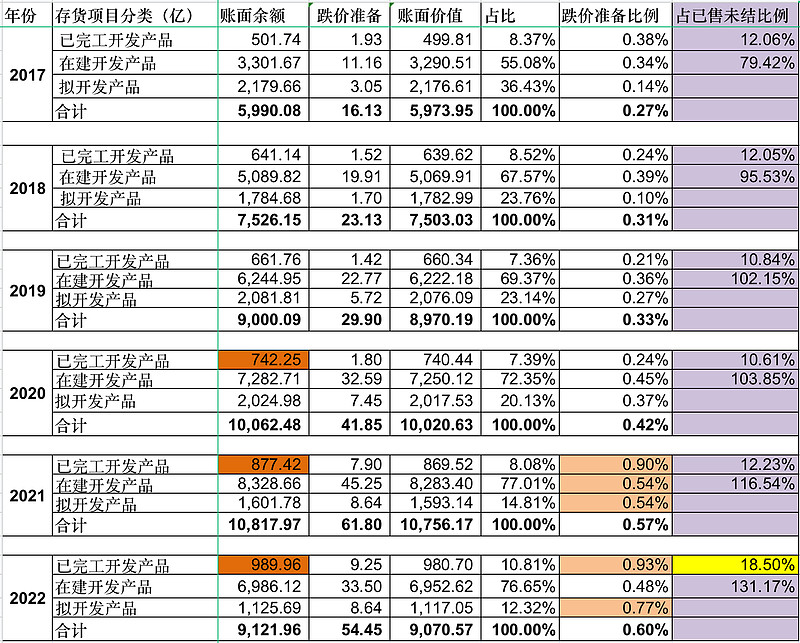

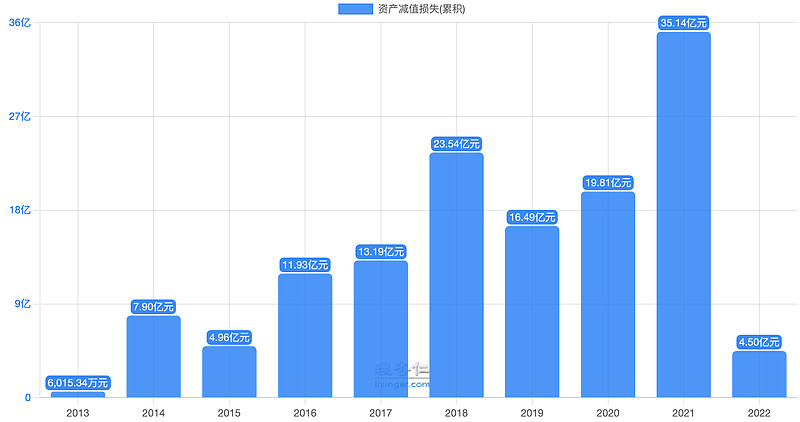

2. 地产行业连续下行,手中存货的资产减值压力加大和联营合营企业亏损加大的雪上加霜。

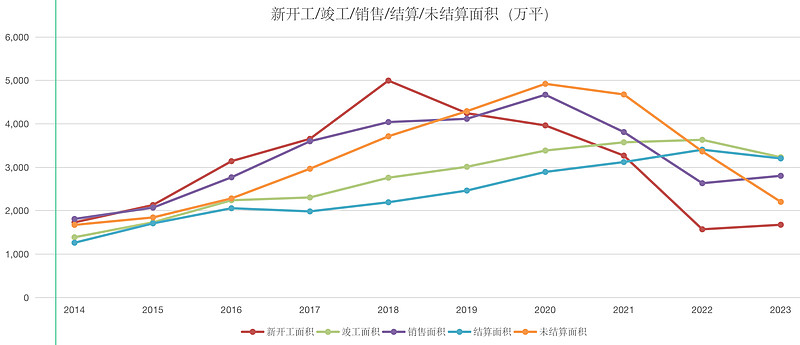

跌价准备比例20-22年快速增加,因为这只反映了会亏损的部分,并没有包含还会保持盈利的部分,所以整体里看毛利下降是比较大的。在已售未结大幅下降的情况下,22年的已完工开发产品金额仍然增长(与已售未结相比明显提升),说明滞销的成品在加大,也反映了行业的低迷。希望23年有机会借助行业复苏把手中滞销成品存货快速清理掉,以对冲部分因为未结资源下滑导致的营收下降的负面冲击。

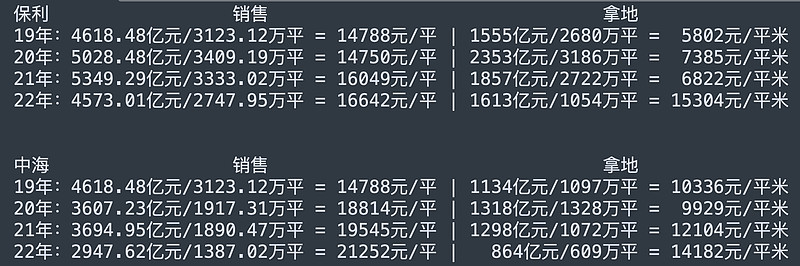

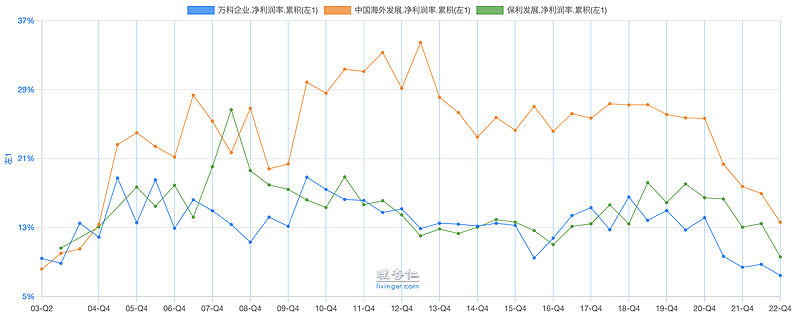

资产减值21年创了新高,整个行业低迷之下,谁都很难独善其身,而万科的计提可能只是走在了别的企业的前面,并不代表万科自身的问题。从一些21年业绩还坚挺的企业在22年利润大幅下降就能略知一二,比如 保利发展和中海地产。

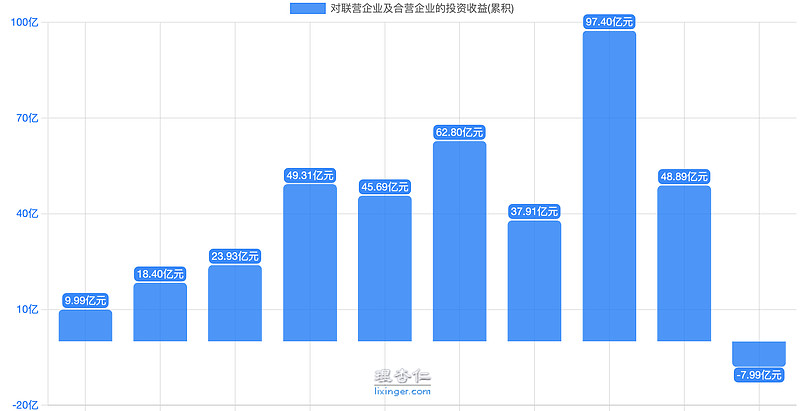

联营和合营企业罕见的贡献了亏损,从这里也能感受到整个行业的阵阵寒气,希望这只是短暂的阵痛,23年能开始复苏一些。

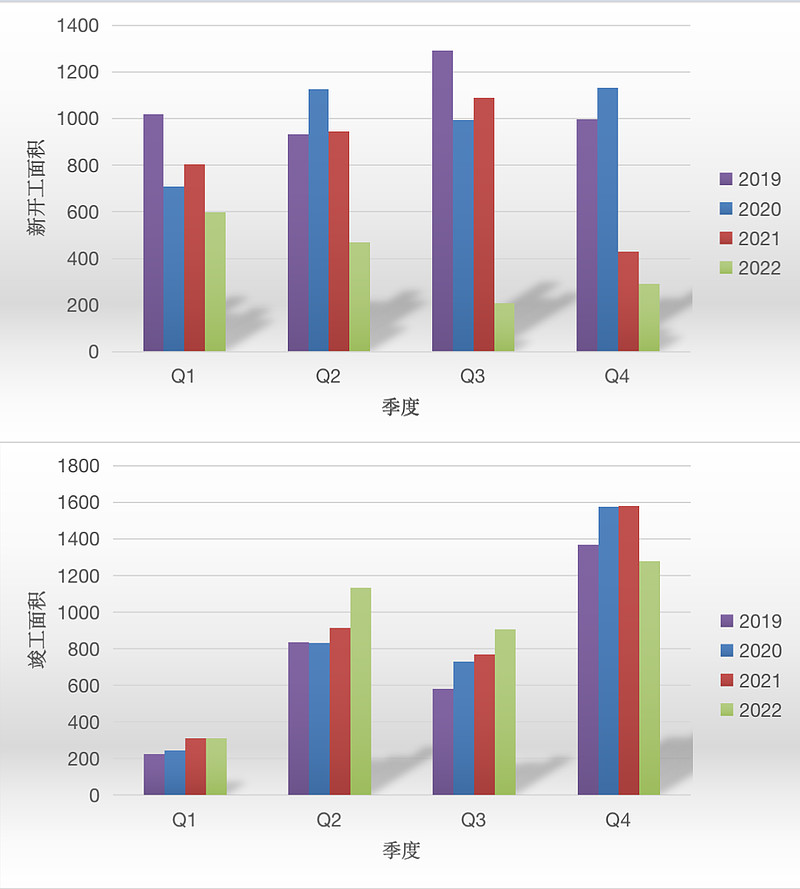

3. 近两年一边是竣工交付峰值,一边又要快速缩表,今年很可能无货可卖。

新开工基本决定了下一年的可销售资源,如此连续两年的新开工大幅下降,23-24年的销售额很难好看,如此过于关注销售额的同学会觉得万科的房子卖不动了。

4. 许多人诟病万科一边喊活下去(2018年下半年),一边又高歌猛进导致现在很被动。

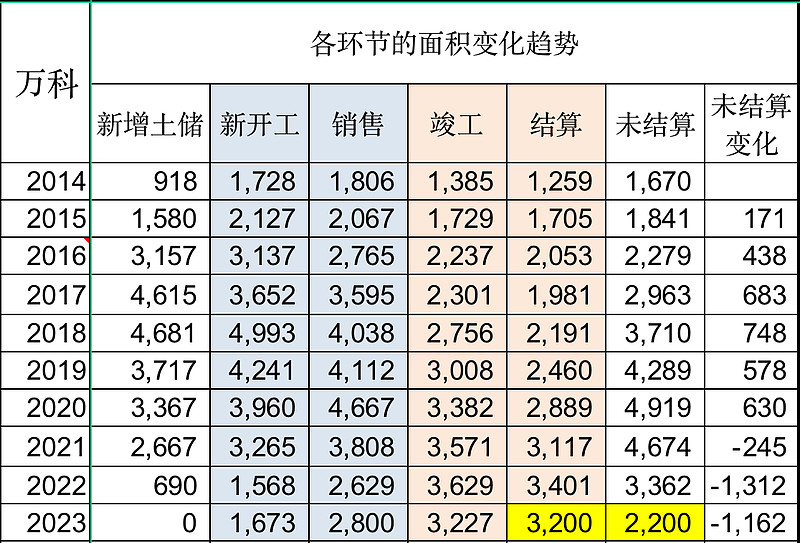

个人觉得可能有失偏驳,因为从万科的新开工面积看,万科确实从2019年就开始逐步缩小规模了。前面几年的步伐不是很大,很可能跟地产行业的特征(拿地到结算跨度几年)有一定关系,从企业运营角度可能不是那么容易马上轻松掉头的。

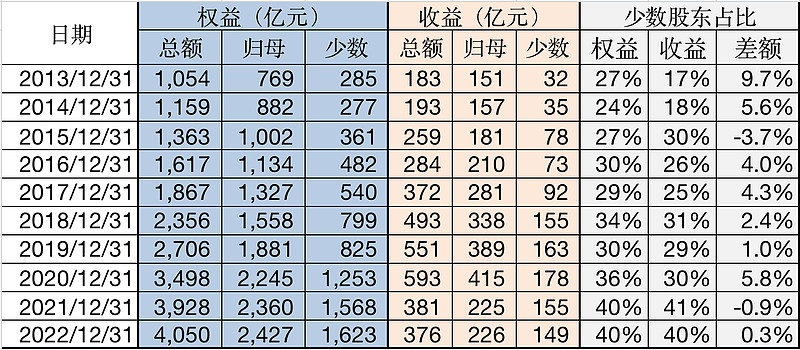

5. 少数股东占比越来越高,降低了财报透明度,增加分析和预测难度。很多人觉得这块具有很大的利益输送嫌疑,但从权益和收益占比来看没有感觉太大异样。

历史可以用来回顾和反思,但更重要的是展望未来:

(从投资角度,如果在行业很低迷的时候过于强调所谓的风险,放大企业的缺点,本质上跟行业景气时候过于吹捧行业前景类似,都属于过犹不及)

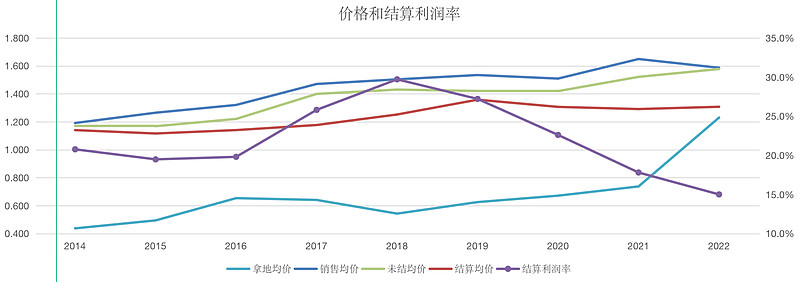

1. 地产业务虽然还会有大约1年时间左右的短时痛苦(结算周期的滞后),但作为一个几乎可以永继的行业(你要认为是夕阳行业就当我没说),我相信行业也会回到一个合理的利润率水平。从拿地,销售,结算和未结算数据趋势看,22年的结算利润率水平大概率是底部位置了。而万科在清理掉历史包袱之后,新开工数据也应该会跟随行业复苏同步恢复(恢复到2500-3000万平不难)。

2. 万科的多元化业务未来大概率会过得越来越好,在报表层面会逐步的贡献正向的净利润,其业绩占比会逐步提升。

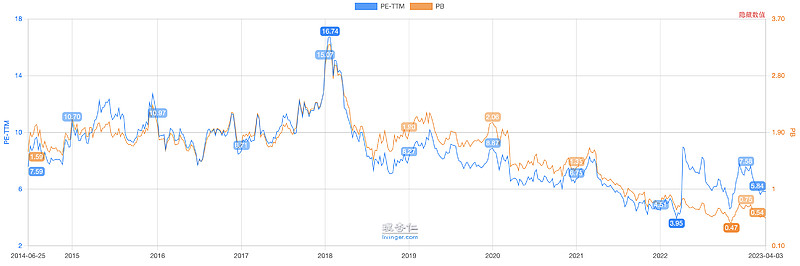

估值

地产行业的生意模式虽然有其天然的缺陷,但也不能武断的说其投资价值就是一无是处。未来万科住开业务有机会稳定的获得200亿+的净利润(运气好300亿也可能),可以给予10倍PE估值,多元化业务整体上给个毛估估的500亿估值。

综合来看给予万科2500亿软妹纸的保守估值并不为过,当前万科H股处于明显低估的状态,未来1-2年收获50%的回报大概率能实现,配置10-20%仓位挺舒服的。

附加部分$保利发展(SH600048)$ 和$中国海外发展(00688)$ 的数据,未来看看谁的策略合理并最终胜出吧。