重点关注并低位布局的家电成长股浙江美大在董监高不宣而高位减持后又在低预期会发布快报下发布了略有双重意外意味的2020业绩快报![]()

![]()

昨日下午默大 @默客冰 转发截图告知美大发布了2020业绩快报,乍看之下还不错,利润有惊喜,但细看之下有隐忧。

对于成长股而言,资本最关心的无非是业绩,业绩,还是业绩,背后其实是业绩的增速,增速,还是增速![]() ,所以还是来看看具体的业绩和增速到底如何,毕竟业绩快报,能提供的信息也就主要是经营的部分财务结果,具体细节信息有限,解读数据自然是重点啦,但这仅仅是作为揣测公司经营的一个非常有限的侧面而已,对于成长股而言,提前窥视经营的局部也是非常重要的。

,所以还是来看看具体的业绩和增速到底如何,毕竟业绩快报,能提供的信息也就主要是经营的部分财务结果,具体细节信息有限,解读数据自然是重点啦,但这仅仅是作为揣测公司经营的一个非常有限的侧面而已,对于成长股而言,提前窥视经营的局部也是非常重要的。

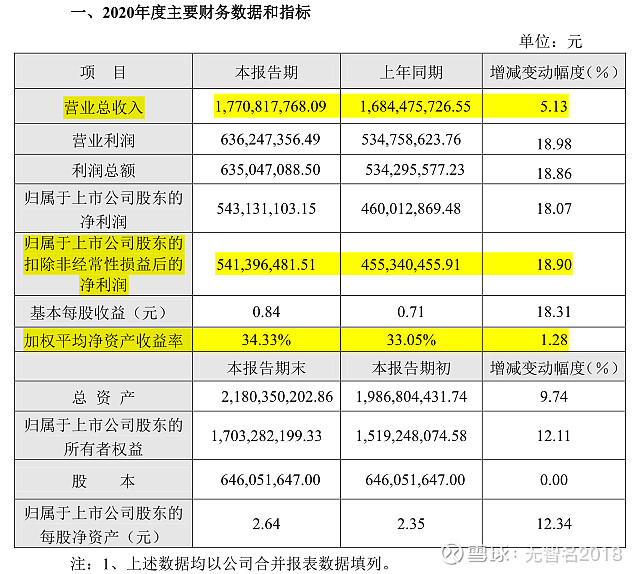

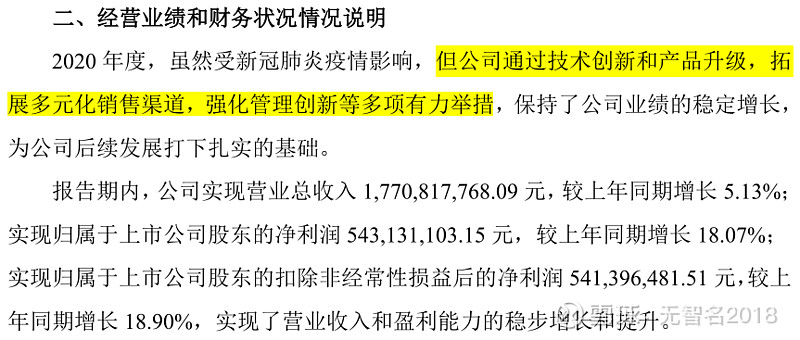

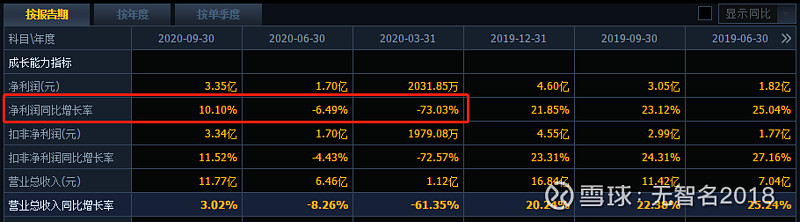

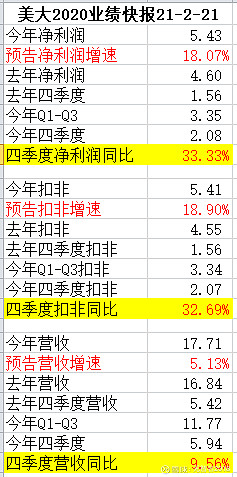

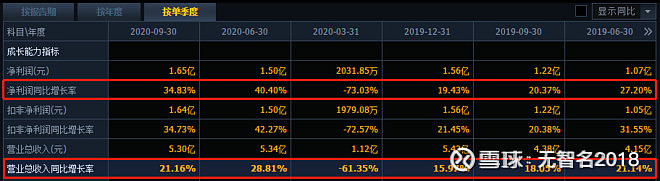

个人解读:全年营收增长5.13%至17.7亿元,净利润增长18.07%至5.43亿元,乍看挺不错,特别是净利润(扣非相差无几,就单独不细说了),从三季度的增长10.1%提升至全年的18.07%,说明单Q4利润仍有不错增长。

拆分单Q4来看,也确实还不错,Q4单季度实现净利润2.08亿,同比去年1.56亿增长33.33%,从分季度来看,净利润延续了二三季度的增速,虽不算太高,但也算是符合预期。从全年的角度看,在一季度这样一个意外的开局下,全年实现18%的净利润增速,也算是差强人意(注,差强人意可是褒义词,不解的找度娘复习下成语啊![]() )。

)。

但如果细看营收,那就颇感意外,Q4单季度实现营收5.94亿元,增长9.56%,可以说增速是远不及预期,这个增速除今年一季度这种突发宏观意外的情况外,不仅远低于三季度的21.16%,竟然还低于19年四季度的15.97%,要知道,那可是在下游房地产竣工交付剪刀差持续扩大与交付不及预期拐点前夜、行业周期性回调的大背景下录得的最低营收增速水平,若不是20年开局疫情的意外打断,按房地产竣工交付回暖的节奏及集成灶行业渗透率仍在提升的逻辑,美大19年四季度15.97%的营收增速也很有可能是美大过去几个季度最低的单季营收增速之一(这在去年年中美大股价最低迷时发的旧文浙江美大为何跌跌不休中有提及,有兴趣可以查阅)。然,这份快报,是让我挺意外的。尽管有许多美大投资者仍表达了不少乐观或者超预期的观点,但,从我个人的角度而言,作为成长股,营收依然是最为关心的核心指标之一,仅从财务角度而言也是一切增长的动力源泉(当然财务之外,背后是公司的经营)。

至于具体原因,快报披露的信息非常有限,不足以了解全貌。从个人草根了解的情况看,四季度恰逢公司上线全新升级的产品,在新产品上线切换和发货上或许有多少影响,根据经销商反馈,三季末四季初更新产品的过程中,存在部分的缺货等货现象,临近年末才逐步缓解,或许是影响因素之一,但这仍不足以解释营收增速仅9.56%的原因,且快报没有披露现金流及预收款的情况,不好进一步分析推测。在渠道草根了解到,四季度公司做了很大的优惠促销,经销商积极打款提货,这部分是否体现在四季度以及预收款对21Q1的指引,目前是看不到了。其次,个人猜测更大影响因素依然可能来自于普遍(起码个人这么认为,尽管在交流中许多股友并不这么认为这是多大的问题——美大依然有充足的时间和基础解决问题,可是人和观念不变,问题恐怕不会自己改变)较为担心的新型营销及线上渠道发展不足,在同行普遍加大线上投入的背景下,美大线上或许是受到一定冲击,线下也被动受到影响,毕竟,当前,线上线下相互引流已成趋势,日益重要,美大的线上增速虽然较快,但是无论是相对自己的营收占比还是线上份额都较低,对营收贡献有限,毛估估20年即使翻倍占比仍不到10%;同时由于线上属于外包第三方经销商运营,主动权不在自己手上,人财物等资源、资金投入及线上线下联动效果必然不如自己操盘来得力度大、效果显著,这方面可参考对比亿田、帅丰等线上后发的新秀,也学着火星人的套路加大线上营销,加强线上线下一体化相互引流的投入,占营收的比例也在快速提升。这当然就是忧的部分。至于其它,也有卖方提到可能跟税费返还、利息增加、费用控制等有关,但这只是利润增长的原因,并非营收增速下降的原因。

总而言之,在个人看来,这算是一份双重意外的快报吧。如果没有太多调节的成分的话,毫无疑问,仅以一般的营收增长创造不错的净利润增长,美大的经营质量、盈利能力和成本、费用管控能力依然是行业内首屈一指的,毛利率净利率净资产收益率负债率等等财务指标简直让人惊叹,即使放眼整个厨电板块,恐怕也是数一数二的存在。但凡事有利有弊,在不同的发展阶段应该有不同的收入支出结构,以与公司的经营环境和阶段相匹配,当下的集成灶发展阶段,仍处于成长上升期,渗透率低,增速高,玩家多,集中度低,竞争激烈,从竞争格局来说仍处于百舸争流的阶段,还不到数月亮、胜而后战的阶段,企业的经营也不到可以养尊处优,躺着赚钱的阶段。以美大Q4单季来看,营收增速降低,利润延续三季度增速,单季维持30%以上的增长,有很大可能是压缩了费用的投放,但这种费用压缩的利润增长是不可持续的,强大的增长动力来源依然得依靠销售的强劲增长,希望这种增速的降低只是暂时的、短暂的、阶段性的现象,而不是长期的、销售增长的停滞,更不希望是公司竞争优势的丧失,毕竟要知道Q4集成灶行业的增速并不低,相比之下,美大Q4的增速让人疑窦丛生,连行业增速都没跟上![]() 具体细节恐怕得公司交流会或年报一窥究竟了。

具体细节恐怕得公司交流会或年报一窥究竟了。

对于美大长期成长的隐忧,个人在不少交流中也多有提到,对于这种类型的成长型企业、成长股而言是非常重要的,但却被选择性忽略了,或者是重视程度不够,那就是人和观念的问题,所谓成也萧何败萧何,过去成功的,如果仅仅守着过去的成功一成不变,躺在功劳簿上睡大觉,思维观念过时老旧,人员老化,缺乏适应当下时代竞争的复合型人才,守旧有余进取不足,则易于逆水行舟不进则退。

最后,还是那句话,制造业的优秀,最终拼的是企业文化基因的优秀,老板和管理团队的优秀,这依然是作为我观察类似企业的核心,也是非常重要的窗口。

考虑再三,一早做了不小幅度的减仓,后续有待观察。

对了,忘了提月初董监高减持,复盘去看,那真叫一个精准,前面也有码文详述,大家心照吧。当然也许有人会问刚加的仓,又减仓,前后大变,是为何故,只因信息的解读不同罢了,前后的信息量不同,两者相互印证,及时纠正调整自己的理解,也是无可厚非的,毕竟,投美大的逻辑,跟投志邦家居的逻辑,有很大的差别,这也是为何可以眼看志邦家居即将大幅调整而不为所动,而对美大却心里打鼓的原因所在,判断的核心依然是基于公司长期的竞争力。

犹豫之余,文还是发了,一家之言,仅供参考,就酱紫吧,砖随便拍。