跟踪美大也有大半年了吧,当初吸引我关注并研究它的是因为其简单、靓丽的财务数据,半年多来,对其也算有了初步的了解。很多人研究美大,一直搞不明白,为何这么优秀的一家公司,股价就是跌跌不休,即使近期竣工逻辑甚嚣尘上,它依然我行我素,继续一头栽下去。

无冤木有仇,涨可以无厘头,但是跌你总有个原因吧?

事实上,原因也很简单,简单粗暴最有用,直接上图。

美大的财报是无需多言了,就如扫雷大神@初善君 在神奇的美大中开头所言:无论哪一种财务选股指标,浙江美大总能脱颖而出。ROE,毛利率,净利率,费用率,负债率,应收应付预收,经营现金流等等,哪个角度都堪称靓丽,让人惊艳。

然而,对于美大这种过去高速增长型的中小公司而言,唯独忘了营收和净利的增速才是其中的关键,一旦增长乏力,股价自然也就失去了上涨的动力。

何况,它还是头也不回的一路下来的趋势,人家那是东北45°,而美大却是东南45°![]()

![]() 。

。

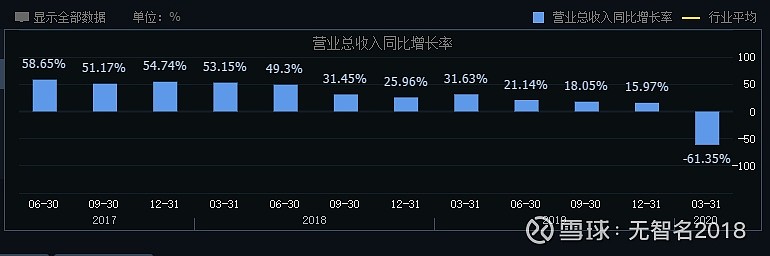

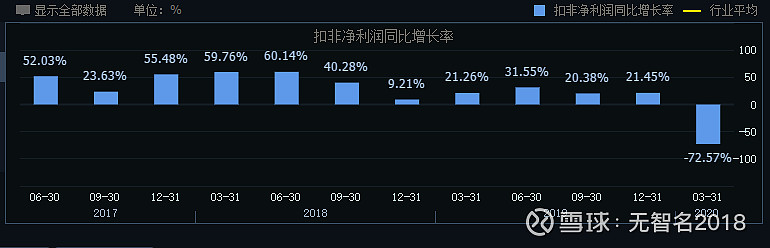

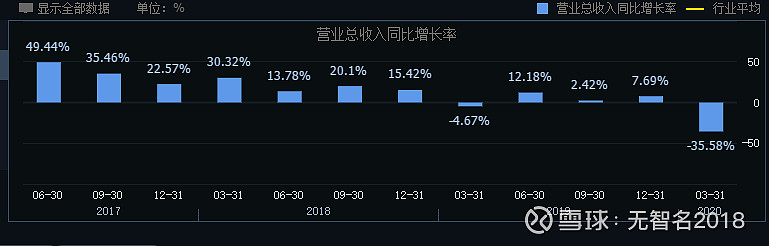

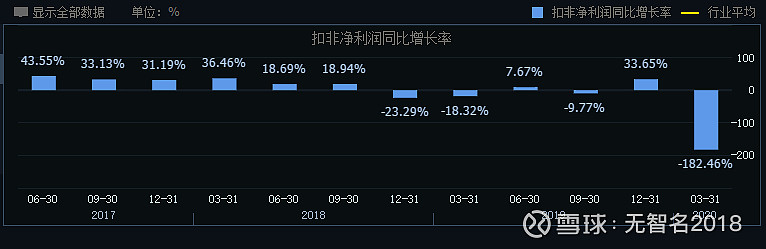

从单季营收同比增长率看,美大的营收增长换挡是从18年第三季度开始的,此后逐季下滑,进入19年二季度甚至大幅下降,一去不回头。事实上,18年二季度营收增速就有下滑的苗头,而净利润同比增速却依然维持较高的60.14%,但从后面三四季度的表现来看,前面似乎有透支业绩的嫌疑,此处不表。

成长股,核心就是成长,成长的核心就是增速,不管是有质量的成长还是忽悠式的成长,一旦增长乏力、增速换挡,首先备受打压的就是估值,所谓杀估值,再则杀业绩。。。当然美大要远好于忽悠式的成长,毕竟还是有本质的区别。

但不可否认的一点,对于这类股票而言,股价的涨跌,营收及净利润的增速起了决定性的作用,其中,一般的参与者尤以净利润及其增速为买卖依据,对于更高级和前瞻的投资者而言,营收增速的变化更有实际意义,其先导作用显然要高于净利润增速,所谓营收乃利润之母,营收失去增长动力,净利自然难以持续,在大多数情况下,净利增速的下滑要滞后于营收,其中原因在于增长的惯性、利润更易于调节等,你懂的。当然,还有市场的情绪,对于高速增长股的追捧,对于估值的影响也是非常重要的因素。但市场的追捧及情绪只影响估值和波动的空间,而不影响方向,这需要严格区分。

对于成长派投资者而已,真正值得关心的就是营收及净利增速,正如彼得林奇在其著作中所言——收益,收益,还是收益,对于成长派而言,其口号却是——增长,增长,还是增长!如果真正懂得其中的道理,成长派仅仅盯住营收及净利两个指标增速的变化,也足够他们富足了。这也正是威廉·欧奈尔、马克等成长派大师所推崇的核心指标,至于估值,对于成长派而言,其实是不太关心的,他们真正关心的是增速什么时候开始,什么时候结束。而判断结束,显然要比开始难得多。高速成长股剧烈的内外部的变化,往往会超出许多人的预期,把握其中的拐点并满载而归,更是难上加难,而投资复合收益率能否最终兑现,这最后的惊天一跃可谓关系重大。

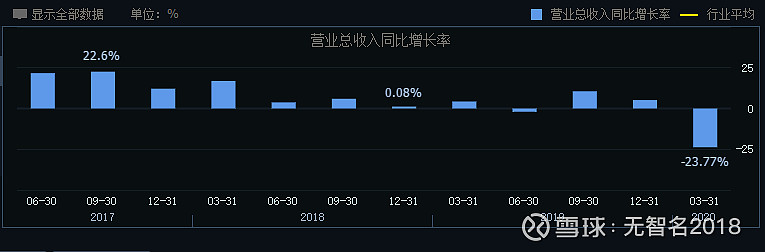

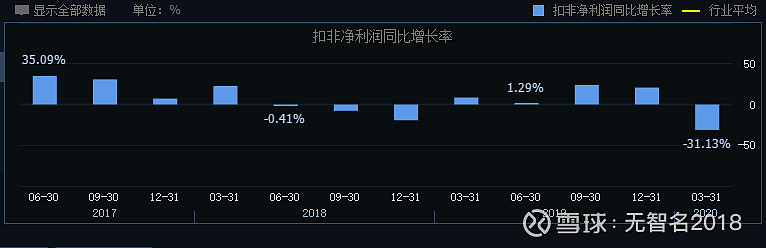

再举两个例子,一是老板电器,二是索菲亚,都是曾经长期上涨的大牛股,在高速增长阶段,享受市场的高估值,而一旦增速换挡,失去增长的动力,股价大幅下跌,估值剧烈调整,所谓双杀,从中体会,不言自明。

老板电器单季营收、扣非净利增速

索菲亚单季营收、扣非净利增速

个中滋味,诸君自尝![]()

![]()

如果还不过瘾,曾经定制家居中的一众神票,完全可以满足你的好奇心,这些金牌厨柜、志邦家居的曾经的小股东早已领教。

当然,解释过去,谁都能讲得头头是道,但是投资毕竟是面对未来。浙江美大的跌势何时止跌拐头,取决于美大的营收何时重拾高速增长,如果高速增长不可求,最起码的要求也是中速增长,保持与集成灶行业增速相匹配的水平, 保持龙头地位,维持市场份额,这对美大而言,是机会同样也是不小的挑战。就行业而言,美大的销售增速要低于行业增速,进入集成灶的老牌杂牌小品牌林立,数量众多,竞争加剧,格局未定,就是当下最真实的写照。

至于未来的增长,我也不是神,我无法预测。但是有一点需要提醒的是,风险都是涨出来,机会都是跌出来的,现阶段的美大,更需要去思考的是,未来的增长是否还可期?公司的竞争力如何?管理层如何?行业的空间如何?现在处于发展的哪个阶段?未来将面临怎样的机会与挑战?渠道的动销是否通畅?能否重回高速增长?大致什么情况下会出现?对于这种中小公司,用机械的价值投资去思考,不是错过就是做错,不可教条。

拍脑袋,这些自然是拍不出来的。

投资需要依靠事实和依据,对未来做出想当然的预测,对决策毫无意义,更无益处。谁不想早知三日事,富贵万万年?对我们有实际意义的是,要么等待,要么行动。等待公司的公开信息再做决策,尽管实效上可能慢点,但总比拍脑袋要强,至于行动就是对于美大这种2C的厨电消费品,我们在市场上可以相对容易的接触到,通过草根调研,也可以掌握一些第一手的资料,尽管不那么准确和完美,但是通过直接感受市场的动销,了解渠道和客户的反馈,还是能大致了解产品的销售情况,为决策提供有益甚至决定性的依据,这可能比市场的认知领先一步,当然也可能没什么卵用,比如调研的样本太少,覆盖有偏差,变化并不那么大,感受不出来等,但是总体上还比没有的强,十次调研,也许有那么一两次会有意想不到的收获。