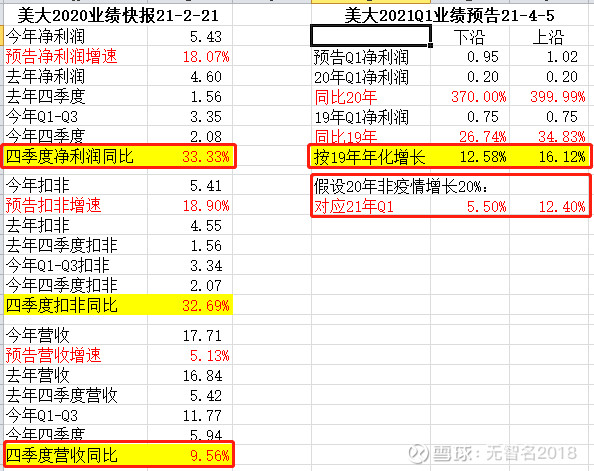

算下来同比2019年增长26.7%-34.8%,即使按业绩预告上沿两年平均年化16%的增长,按下沿就只有12.58%的增长了,若按20年无疫情下20%增长推算,21年一季度实际上只有5.5%到12.4%左右的增长,仅就净利润而言是低于预期的,这个一季报业绩若非加大了费用投入,确实有点堪忧,关键看营收增长情况了。

由于公司没有披露营收的情况,只能拍脑袋脑补了。根据2月份发布的快报来看,四季度的营收增长远低于我的预期,当时的判断一方面可能是部分受到切换新产品的影响,另一方面更可能是由于公司新型营销及线上渠道发展不足,在同行普遍加大线上投入的背景下,美大线上或许是受到一定冲击,线下也被动受到影响(具体原因是同行普遍加大线上投入,加大线上引流,线上线下一体化系大势所趋),致使营收增长乏力。如果一季度营收增长仍低于预期,处于较低水平,且行业整体及其他三家上市公司保持较高增长速度的话,那么值得警惕,要么行业新进入者增加过猛,主导行业规模增长,而竞争加剧,要么美大自身原因,线下渠道占比较高但线上引流羸弱,受到的冲击不小了!

当然,这都是我的根据披露的少量信息的单方面猜测而已,具体看年报和一季报的实际情况吧。$浙江美大(SZ002677)$