前言

在几年前写$复星国际(00656)$ 第一系列的时候,就经常有人攻击我的动机,所以在续篇开头我先说写复星分析文的动机。

最重要甚至说唯一的原因是复星以及郭菲特的做派让人不爽。每家公司、每个人都有自己的基因,如果挣的是投机这份钱,就别标榜自己是“中国巴菲特”,什么产业深度,什么做难的事情、对的事情,投机挣钱并不丢人,又当又立最是叫人讨厌。其次,复星常常把投资人当傻瓜,自以为是却又逻辑混乱,当然逻辑混乱的原因也许是实在难以自圆其说,只能自欺欺人。复星从来都不是一家战略驱动和有产业深度的公司,而是靠并购和资本成长起来的所谓集团公司——复星医药的壮大就是靠并购,并非自身长期积累的研发能力,包括疫苗等等也都是通过代理获得;豫园股份,在复星控股后完美继承了投机和资本的基因,买白酒、买手表、买珠宝;复星旅文,核心资产Club Med,买的;保险板块,买的;如此等等,不再举例。复星几乎所有板块的成长路径都是惊人的类似,不是靠内生增长,而是靠外延并购。

也是基于这份不爽,我才有动力去深度研究复星的报表(揭露阴谋从而获得乐趣的丑恶嘴脸),但越深入研究越觉得有意思,发现隐秘角落的乐趣就像是发现了追踪许久的小贼留下的线索从而揭开谜底的爽快感。当然,我尽可能用更多的事实和数据来表达观点,力求每个结论的逻辑链是相对自洽的,而不是演变成纯粹情绪化的攻讦。

公司架构的变化

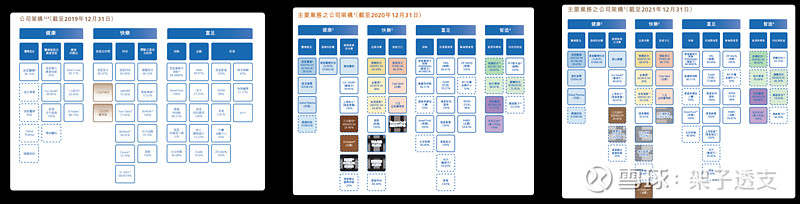

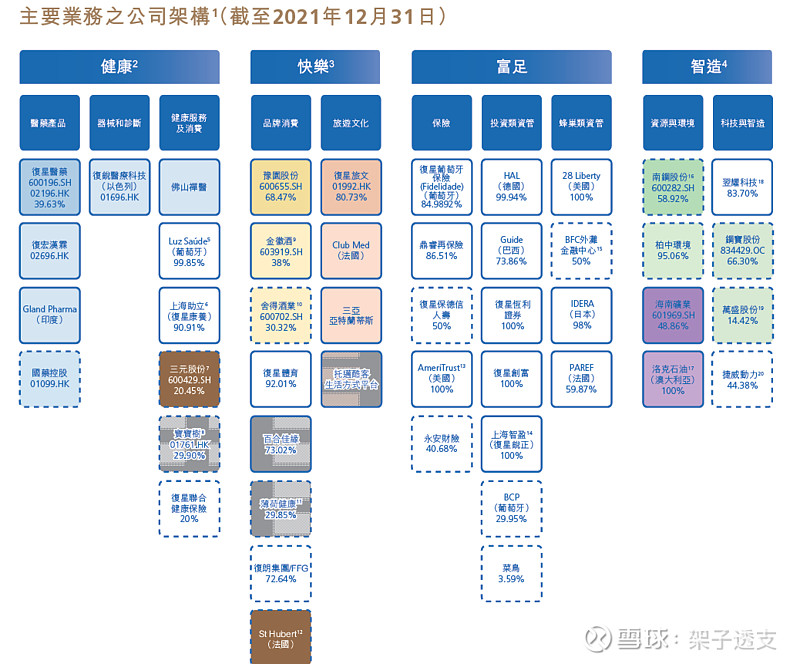

这一系列想先讲公司架构。复星每年的财报中都会有一页公司架构的图,涵盖了所有板块和核心企业,厘清这些对于理解复星的业务会有提纲挈领的作用。看这个图最核心的是两点:历年的变化是什么以及图后下一页的附注小字。

变化1——2020年开始新增了所谓的“智造”板块

在此前的文章里,我始终强调的其中一点是复星的绝大部分投资都不是战略驱动的,而是投机(包括政策、短期利润等)驱动的,投完之后再来自圆其说,这就导致所谓的业务板块和宣扬的战略格格不入。智造和复星宣称的全球家庭用户,和健康、快乐、富足有啥关系么?我反正不信。但为什么要搞智造?因为投了FFT和捷威动力,健康快乐富足哪个都不好放,算了,搞个新板块吧。

我在夏聊复星第一篇中详细分析了南钢,为了所谓的健康、快乐、富足战略生生的就把南钢放到了富足板块,钢铁生意摇身一变成了消费(并表变联合营就成了富足里的投资),但凡有点逻辑思维能力的人都知道是在胡扯。但智造板块出来之后,南钢和海矿的尴尬也算得以终结,原本在富足板块的无处安放有了看上去还算匹配的归属,即使他们一点也不智。

言归正传,说到智造,仔细看2020和2021年组织架构图下一页的附注可以发现,浅绿色是南钢的投资,紫色是海矿的投资,也就说这个板块就是四个核心公司,南钢股份、海南矿业、FFT和捷威动力;附注中另外一个比较重要的信息是实线框并表,虚线框不并表。就南钢来说,复星的实际持股体现在上市公司南钢股份的控股股东南京南钢钢铁联合有限公司层面,持股比例达到60%,居然不并表,而复星医药持股不到40%却并表,逻辑很简单——医药是复星希望有的资产,钢铁显然不是未来。操作手法我在前面提及的文章中已经分析过:2015年南钢巨亏,为了避免影响利润(且钢铁显然不是复星想对外展示的内容)就直接出表,出表的操作在我看来是极其不规范的,持股10%的复星工业发展把投票权给了南京钢铁集团,导致了投票权层面的50:50,复星不再实际控制南京南钢。这个操作,hmmmmm,三个股东都是复星全资子公司,其中一家转让投票权,其他两家不转,三家作为实质上的一致行动人,这骚操作要是细追究恐怕都要出会计风险吧…

接下来看一下整个板块的业绩情况,南钢+海矿+FFT+捷威的净利润综合为35.77亿元

南钢股份2021归母净利润40.9亿,归属于复星净利润=40.957.1%(南京南钢持股)60%(复星在南京南钢持股)=14亿,海矿净利润8.74亿,持股比例48.86%,归属于复星净利润=4.27亿,其他两家的利润并没有在年报中单独披露,只能等明年了。但这两家利润有这么大么?还是我算的方法不对(比如南钢全部利润应该南京南钢并表,不再乘股权比例,这样算的话南钢给复星的利润贡献就是40.9*60%=24.6亿,看上去似乎更靠谱),请懂财务会计的朋友指导指导。近期钢铁价格下跌明显,如果南钢业绩撑不住,恐怕整个板块的利润贡献都会大幅下滑。

这个板块我就想最后再说一句:都是买的。咱就别谈产业深度了呗。

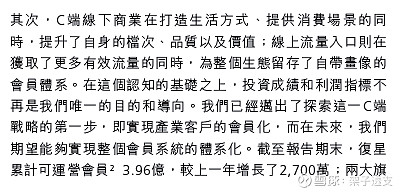

变化2——新增了所谓的阴影框集团C端置顶渠道

分别是宝宝树、百合佳缘、薄荷健康、托迈酷客,就这还置顶C端渠道???认真的么??我就放个宝宝树的股价图自己体会吧。

再看看复星是怎么吹的:复星累计可运营会员3.96亿,啥是可运营会员?注意看最下面一行小字。

凡是授予隐私权限的,留存过手机号的,就是可运营会员。

Excuse me??转念一想似乎也没说错,确实可以运营,复星又不敢讲DAU、MAU,只能创造一个新词:可运营会员。

点赞。

变化3——Ameritrust卖掉和BFC买回

终于要开始卖保险公司了。因为受到充足率等等监管指标的限制,购买保险公司之后只能对账面利润有帮助,但股东极难获得现金分红(因为一旦分红监管指标又下降了),因此复星购买的一堆保险公司都有个共同的特点——有利润没有现金流。但这些保险公司又是总部借钱去买的,利息怎么付,本金怎么还,都是必须面临的问题。我的观点是,Ameritrust一定不会是复星卖的唯一一家保险公司,估计未来还会有更多出售计划。

关于BFC50%权益买回,之前我就分析过BFC此前的50%股权转让基本就是明股实债,同时出表还能降低复星整体负债率(地产项目的债务较大),转回之后对于资产负债表的影响值得关注。

公司架构的分块汇总分析

新增的智造上文已经分析过了,结论是南钢依然是主力,但钢铁价格的下行对于南钢今年的业绩应该会带来比较大的冲击,Q1归母净利润7.16亿,同比下跌26.9%,如果南钢全年业绩下滑的话预计智造板块整体业绩同比下行难以避免。

接下来是此前就有的健康、快乐、富足三个老板块。

健康板块利润20亿,复星医药利润47.35亿元,复星持股比例39.63%,折算后净利润为18.76亿元,也就是说整个板块分析复星医药就足够,其他的基本都是渣渣。

快乐板块整体亏损,其中“快乐旗舰”豫园利润28亿,复星持股68.47%,归属净利润达到19亿元;复星旅文亏损27亿元,复星持股80.73%,基本抹掉豫园盈利;板块下面小字提到的体育集团和时尚集团亏损情况未披露,按照整体亏损5.9亿折算估计合计在5-7亿之间。考虑到疫情对于旅游行业的持续影响,未来快乐板块的业绩贡献只能仰仗豫园,以及复星旅文少亏。

富足里分为保险和资管两部分。保险贡献14亿净利润,主要来自葡萄牙保险,葡保2.7亿欧元净利润,复星持股84.9%。葡保之外,鼎睿略好,实现7300万美元净利润,复星持股86.5%,其他都是渣渣。

资管这里稍微有点搞脑子。这个板块当中,基金管理公司和资产管理公司其实不挣钱(管理费+carry),BCP利润仅有1.38亿欧元(复星持股30%左右),因此37亿的利润估计绝大部分都来自于投资收益。投资收益有个特点,卖一点就少一点,更何况一定是先卖好的,一个是业绩需要,另一个是坏的也不好卖。这30多亿的投资收益未来的持续性有多强,菜鸟等等优质资产卖完之后还有哪些可以卖,都是要打大大的问号。说到资管,我个人极其想不明白的一点是复星为啥买那么多资管公司(巴西、法国、日本等),资管公司的核心是人和团队,收购之后管理团队套现了,在业绩对赌期或者竞业期结束之后核心团队出去再搞一家资管公司不就行了?团队走了,公司的价值在哪?复星要的是在管的资产规模么?确实搞不懂。

总结

第一篇接近尾声,做个总结。

1)复星四个板块的核心企业分别是复星医药、豫园股份、复星旅文(能不能减亏)、葡萄牙保险、南钢股份,以及30多亿不知道还能持续多久的投资收益,上述任意一家业绩出问题都有可能让复星的业绩大幅下滑。今年来看,南钢和旅文有点危险。

2)复星的几乎所有资产都是买的,不是自己运营出来的,所以千万别扯产业深度了。

这篇还没写现金流问题,等看完报表再写(封面图转自复星微信号)。$复星国际(00656)$