清风无力屠得热,落日着翅飞上山。

人固已惧江海竭,天岂不惜河汉干?

昆仑之高有积雪,蓬莱之远常遗寒。

不能手提天下往,何忍身去游其间?

梅雨季刚过,上海天气就热的出奇。

若随时能抽身去昆仑之高、蓬莱之远,我等小人物自然唯恐不及,远不及作者之心怀天下,所谓修身、齐家、立业、助天下,助天下乃是终极追求。

等等,这不是复星国际郭先生的理念么?没错,今天要谈的就是复星国际。

作为曾经的0656股东,也想夏(天)聊聊复星——曾经的意思就是现在不持有了,为啥不持有?不看好呗。

在写之前有两点声明:

1.本文所引用之数据与信息皆为公开渠道信息,包括年报、新闻、讲话、采访等

2.不作为股票买卖建议,仅为个人分析,如有纰漏也望诸位专家指正

先看复星国际(HK:0656)2018年1月-2018年7月的股价走势图

P/E 5.5倍,P/B 0.7倍的复星国际,到底便不便宜?是不是真的值得买?

我们先看看郭老板怎么说:

“对于复星国际(00656.HK)的估值模型,以前是比较混乱的,有人说是综合性公司,有人说是投资型企业等等。现在我们理的很明确了,复星就是‘1+N’的一个生态系统,我们更多的是消费类、深耕产业的公司。”

“相比较现在5倍多的PE,一个消费类公司,怎么也不应该是这样一种PE模型。”

——复星国际董事长郭广昌在6月5日在上海举行的复星论坛上表示,未来复星国际的估值模型一定是产业运营和以科技引领的消费型公司的估值模型。

我也不知道该怎么定位复星,导致需要勾选行业分类时无所适从,找来找去没有适合的标签,因为复星真的太复杂了。

郭老板说复星是消费公司,但凡事总该本着批判的精神,咱们就仔细来看看。

首先要明确的是什么是所谓的“消费类公司”?我找了半天都没找到官方解释,只能凭借常识推论——按照惯常的说法,消费品包括快速消费品和耐用消费品,前者就是大家熟知的FMCG,包括食品、日用品、服装箱包等等,后者则包括家用电器、汽车等,除了有形的之外,包括旅游、餐饮等等应当也属于这个范畴。但是,钢铁、矿业、石油、地产,我想从常识来说大部分人都不认为这些属于消费品的范畴。

由于复星的业务真的太杂了(嗯不是复杂,是杂),我力争管中窥豹,见着一斑。

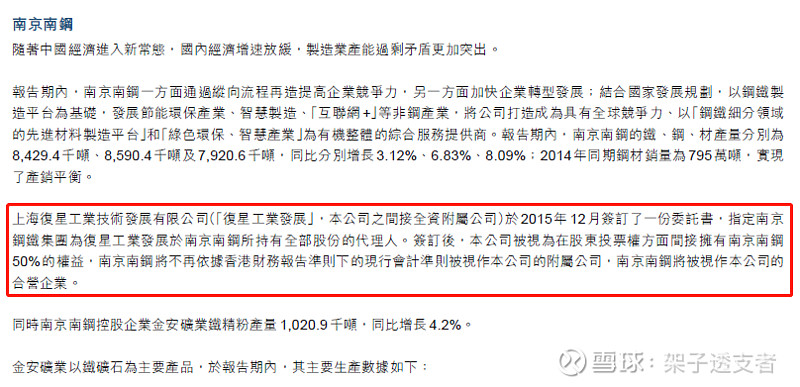

第一篇我想说的斑就是南京南钢——我并不是说南京南钢有什么问题,只是复星在这笔投资上的(财务)操作堪称是大师级的。

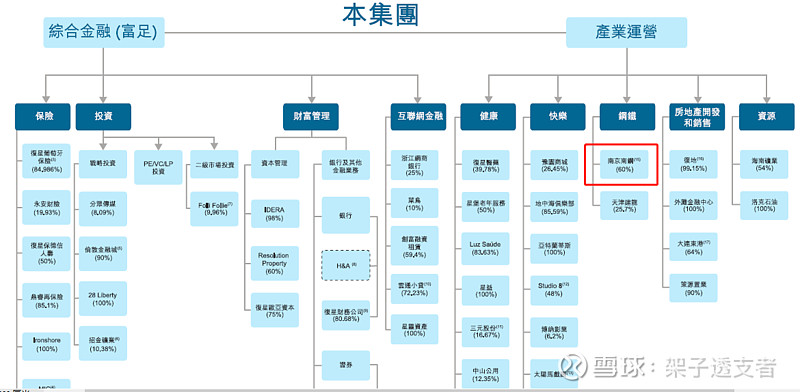

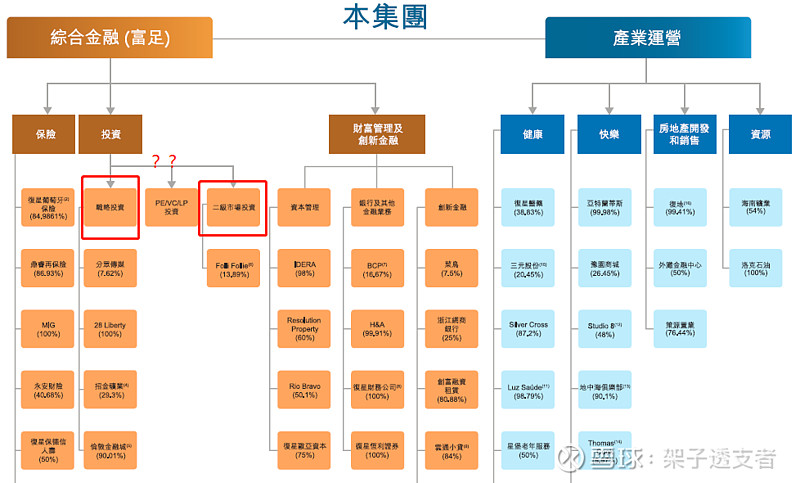

2015年,彼时复星的产业结构还是综合金融+产业运营,综合金融包括保险、投资、财富管理、互联网金融,产业运营包括健康、快乐、钢铁、房地产和资源,南京南钢归属于产业运营的钢铁板块。

复星2015年产业结构-摘自2015年报

注意2015年年报P46的一句话:

复星工业发展将持有的南港表决权委托给南京钢铁集团,导致在投票权方面仅持有50%,从而不纳入合并报表范围,仅作为合营企业。本来好好的控股公司,而且持股比例60%,这个操作究竟意欲何为?

南京南钢投票权转让相关表述-摘自2015年报

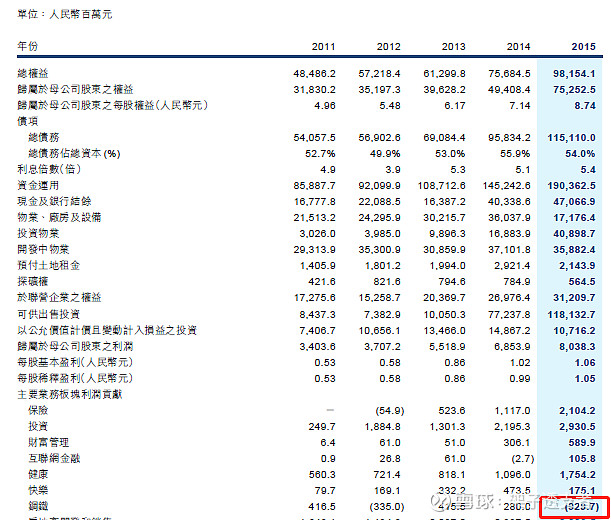

我继续查阅南钢股份(600282,是南京南钢的核心子公司)2015年年报——不出意外当年巨亏20亿元,我似乎明白了一些什么。继续查阅复星当年年报,显示钢铁板块亏损9.3亿元,与复星所占南京南钢股权比例60%对应的亏损比较接近(该板块还有建龙钢铁,且除了南钢股份之外南京南钢还有些其他上市公司体系外业务,因此并不会完全一致)。

复星各板块利润贡献-摘自2015年报

什么都没变,一手投票权转让就把公司从控股公司变为合营公司(控股公司的净亏损全部计入报表,但在少数股东权益中冲回,但合营公司仅按净亏损*股权比例计入),即便持有的股权比例依然高达60%。

当然,这只是第一步,但最关键的在于南京南钢本来属于钢铁板块,这样一操作摇身一变就跻身投资板块了!

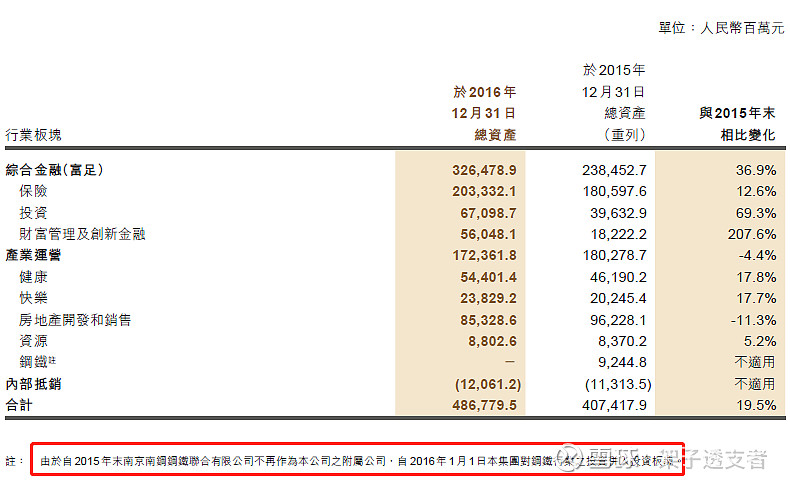

注意2016年年报P19备注的小字(对,就是这排你几乎都不会去看的小字):

由于2015年末南京南钢不再作为本公司之附属公司,自2016年起并入投资板块。

2016年报中对于南京南钢分类的表述-摘自2016年年报

但有一点很奇怪的是,尽管2016年报是这样表述的,但产业结构里面居然没有明确标识出南京南钢,甚至在后面的各板块核心公司和业务说明中也寻不得南钢的踪影。

复星2016年产业结构-摘自2016年年报

最精彩的是2017年年报的操作。

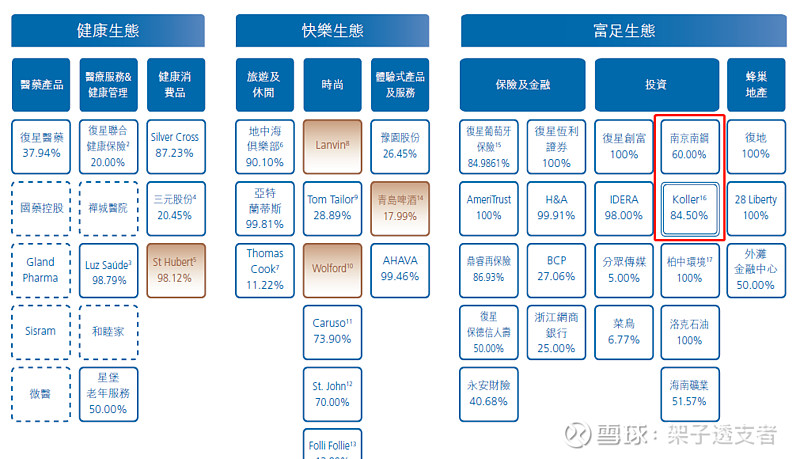

此时复星的产业结构已经进化(没错,复星就喜欢用进化这个词)为健康+快乐+富足,已经与现在相差无几。

复星2017年产业结构-摘自2017年年报

此时南京南钢又出现了,而且,居然归类在富足生态!

成为了郭老板所谓家庭“健康、快乐、富足”需求中的一种!这不是消费是啥!Bravo!

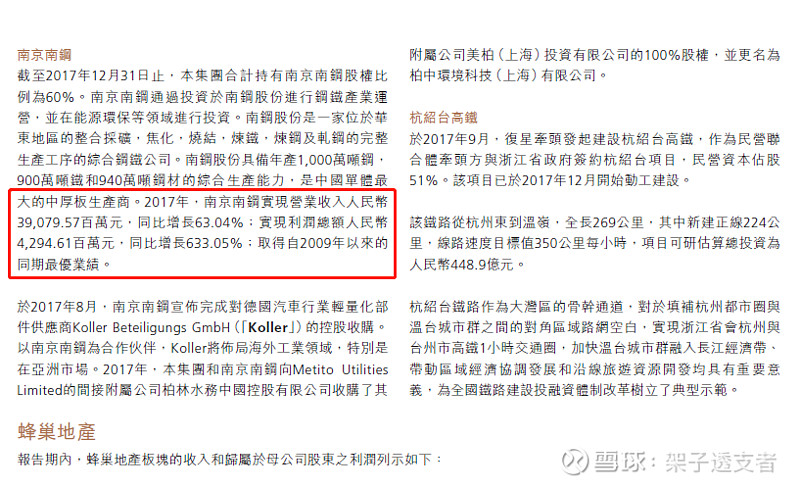

此外,受到行业复苏的影响,从利润贡献来看此时的南京南钢已经绝非可有可无了,在业务表述中也有了单独的版面。

2017年报对于南京南钢的表述

2017年南京南钢实现利润43亿元,按照60%股权比例计入利润表的话,那可是26亿元!而且这26亿元还是属于“消费”的利润!

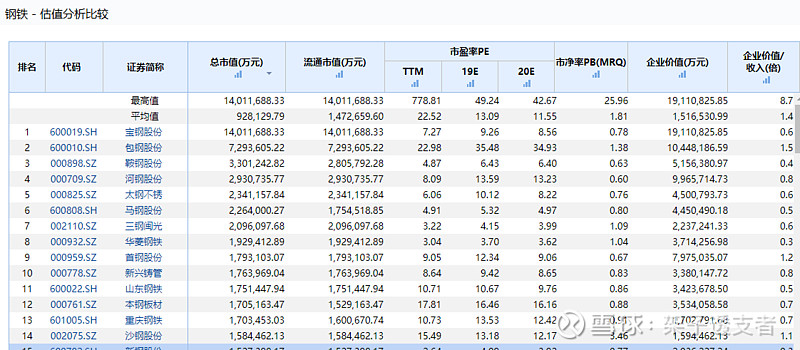

Hold on,先看看国内钢铁企业的估值。

钢铁行业估值分析-摘自Wind

尽管用当前的数据有些不客观,但简单做个参考。

宝钢、马钢、鞍钢等等行业排名在南京南钢之前的钢铁企业的估值多在6-8倍之间,南钢应该给多少?呵呵。

只能说郭老板真是玩得一手好操作!说好的“做难的事情,做对的事情呢”?

哦不对,能够想到做这番腾挪实属不易,而且确实为复星的“消费”贡献了大笔利润,不难哉?不对哉?郭老板诚不我欺也!

此为夏聊复星其一——狸猫换太子,钢铁变消费!

第三篇见夏(瞎)聊复星之三——股票不好炒