假期的一天也就是打了一场球,游了一场泳,又花了不少的时间统计了一堆数据。完成以后,我认为这是可以给所有的投资者送上的一瓣月饼。是不是值得植入每个人的理念之中?马云说世界进入DT时代,股票在一百年前已经进入DT时代了。

笔者整理这些个数据,表面上是为了佐证网易的估值便宜,深层次一点说,从PEG这个角度去看看我们所有人购买股票时的都会想得一个事儿:估值。

做完这些统计,我自己的思维也同样被颠覆了。这种被颠覆是笔者喜欢的,因为从中找得到真知灼见,找得到趋势。

~-~

我们知道,衡量股票估值的重要指标是PE,PB,等等,当然也包括了PEG。这里的G指的是Growth,增长率。由于PE是一个陈旧和静态的概念,因此有个美国人引入了PEG的指标。算法是这样:PE除以增长率=PEG。有一些公司的PE很高,比如达到了100,但这个公司也在高速成长,它的Growth很高,那么市场愿意给它一个非常高的估值。然后我们计算该公司的PEG时,也就发现它的PEG并不高,它也并不贵。比如拿某个100倍PE的公司和另外一个非常便宜的,假设是10倍PE吧,但增长率又很低的公司来比较,结果可能会是出人意料的,那个100倍PE的公司的PEG值反而更低,看起来更便宜。

~-~

首先,笔者挑选了一些最近比较火爆的科技网络股,尤其中概股,将网易和这些公司的PEG来一个比较。排序方式是由上至下,从最便宜的到最贵的。其中的G的数值,采用的是刚过去的2016年第二季度的财报数据。(均按照美国Non-GAPP)

查看原图

不消说,网易是最便宜的。陌陌与微博高得吓人的PE经过PEG这么一反映,也变得不吓人了,甚至表面上看还便宜。为什么说表面上?笔者文末再分析。

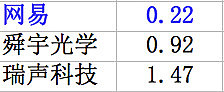

查看原图

上图为网易和今年香港股市涨幅最劲爆的两只科技股比较,这两只股价在今年内都翻倍了。该两只股笔者也有炒作。经过比较,网易的估值垫底。

查看原图

另外,将网易与笔者目前持仓一部分的美国科技股做了比较,结果还是一样,网易估值低廉。这里的数据最具颠覆性的莫过于亚马逊。2015年,亚马逊的静态PE是400倍,今年目前是190倍。对于只注重PE的投资者毫无疑问已经晕倒在沟里,但许多人不知道亚马逊今年上半年的净利润增速为8.3倍。依据此速度,它的PEG竟然可以媲美网易。另外,可以“告慰”Facebook股东的是,它的PEG也非常的理想。另外,我们挚爱的芯片大牛股英伟达的PEG也仍然是这么低,我们真地要重新再思考是否买回英伟达!这三只股票是美国股市今年的大赢家。我们看到,PEG反映了股票市场上的一个永恒不变的真理:追求增长,摒弃衰落。

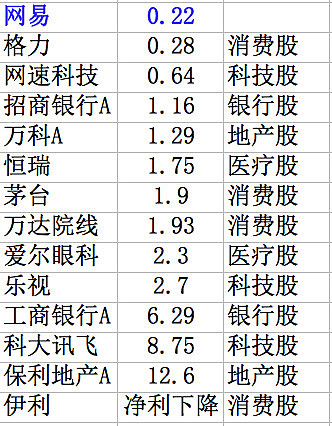

最后,笔者想看到一个更为宏观的画面,整了一锅“东北乱炖”,把网易放在这一堆公司里面去横向比较一下。当中包括了不少A股。比较的结果是有意义的,也可以给许多投资于传统行业,比如银行地产白酒等等的朋友们作一个参考。初入股坛时,笔者也是这些地产股银行股消费股医药股的粉丝,过客。为什么要跨行业比较,无他,因为这句话:股票世界是平的, a flat world。万物可以比较,让你和我的行业没有秘密,让你和我的股票没有秘密。

查看原图(注,应为网宿科技)

在这锅东北乱炖里,网易是一大块肉,而不是粉条或者蘑菇。

这里请我们网易的股东,包括观望的、做空的股友,铭记一个数字:网易2016年第二季度的收入增幅是96%,净利润增速是102%。这就是为什么网易的PEG放诸整个市场也极为罕见的原因,这也正是近来网易股价狂飙突进的原因。一点不开玩笑地说,一个净利润翻番的公司,它的股价理论上也要翻番。

~-~

问题并非如此简单,否则一个人将全副身家投入网易岂不就发大财了。笔者总愿在文末提示一些东西。对于投资专家是清楚的,对于普罗大众却是有帮助的。

PEG并不能完全说明一个公司的估值,它只是衡量估值的其中一个指标。尤其是这个G的可持续性很要命。网易100%的增速算什么,不算什么,陌陌和微博都做到了220%的增速,亚马逊800%的增速。股票投资者盼望这个Growth越高越好,年年新高更好。但实际的公司业务发展中,放缓是个魔兽,经常出来咬人的,绝对相信像我这样受伤过的群众真的不少。陌陌、微博、网易明年后年的Growth又如何?没有人能预测未来。这就又得回到判断业务趋势本身。趋势,才是主宰。

本文PEG数据采用的Growth是今年第二季度的增长率。我们大家都已经看到,昨日骄阳似火的工商银行,曾经风光地做到了20%的年度Growth,现在接近于了零!工商银行的5倍PE对应着极高的6.3PEG就是这个道理。可是,君不见今年放了天量的住房按揭贷款,或许明年它又雄起了也未可不定。曾经不可一世的康师傅方便面卖遍全中国,笔者记得上一次看到该公司股票的PE是40倍,而今它已经坠落,方便面的好日子玩完。网宿科技是和我们每个人上网都息息相关的科技股,维持着50倍的高PE,但请看一看它的PEG。同样的道理,在创业板的爱尔眼科长期保持着高达40倍PE,但也保持着高增长。万达院线,我对他还保持着希望,尽管今年电影世道果然遭遇了那个叫放缓的魔兽。茅台则在99%的时间里面享受着高估,一些人信仰着贵州那条河里的水是不可再生的绝品,一切似乎合情合理。我们这些人喜欢腾讯控股和阿里巴巴这样的垄断平台,PEG无法反映我们内心对于平台潜力的估值,因为根本就是个人感觉。对于中国的投资者来说,看一看亚马逊、Facebook和英伟达等几只股票的PEG又会有何种感想?这才三五年的功夫,世界变化可真大,这个Growth是动态的,变化的,甚至有时还很剧烈。

不过,我们把上面所有这些股票的一年、两年、三年的业绩和股价来逐个看,我们无法预测动态,但是却可以清晰地看到:趋势,果然是有价值的趋势!

这就是笔者眼中“股票世界是平的“的真正含义。

网易,或许还有微博什么的公司,正处于这个趋势。不在乎这个趋势天长地久,在乎自个儿有没有使出洪荒之力。

(买美股,直接去开户吧。网页链接 )

$网易(NTES)$ $微博(WB)$ @方舟88