20210928更新:感谢球友 @ZMC03 指出3.1表格出现数据错误(不影响文章阅读),错误已更新。

20210903更新:感谢0大指正,由于垃圾焚烧发电的招标模式多数是以处理费竞价,故调整建造投资款以增大营收实际可行性较低。下面主要在第4部分建造收入的影响对文章中作出调整,全文已更新完毕。

------------------分割线------------------

前情回顾:

紧接上文,接下来比较在确认建造收入的情况下,对企业报表的影响。

------------------分割线------------------

1.确认建造收入vs不确认建造收入(现金流相同)

继续引用上文的例子:

假设上面两家公司在2020年初账面仅有1亿现金股本,两家公司的垃圾发电厂同时在2021年初建造完成并开始运营,特许经营期为10年,每年可以创造2000万的收入,除折旧摊销外,暂时不考虑其他成本费用。(即两家公司期初资产负债表相同(起初本金相同),从建设到转移全生命周期的现金流也完全相同,仅会计处理方法不同)

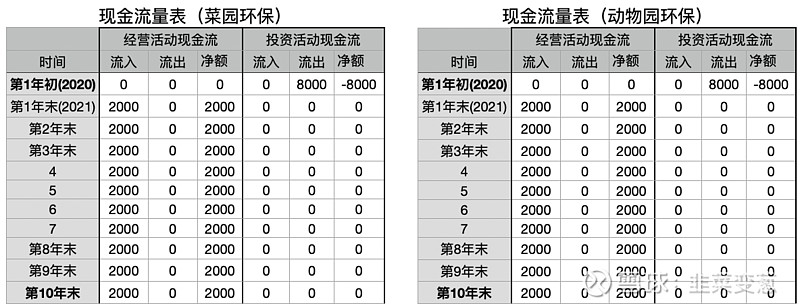

1.1现金流量表横向对比

如上图,因为两家公司现金流完全相同,自然现金流量表也是完全一致的。

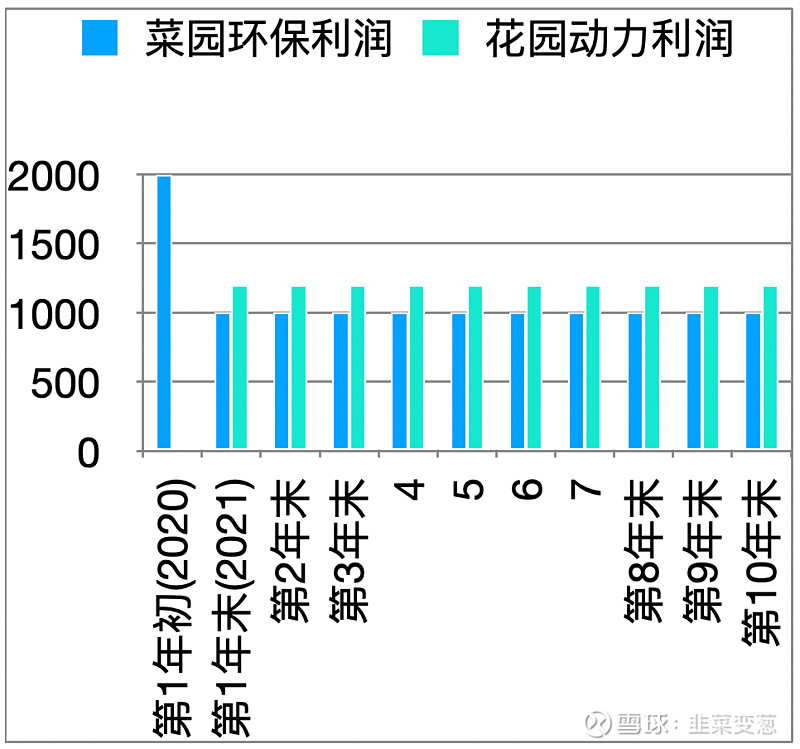

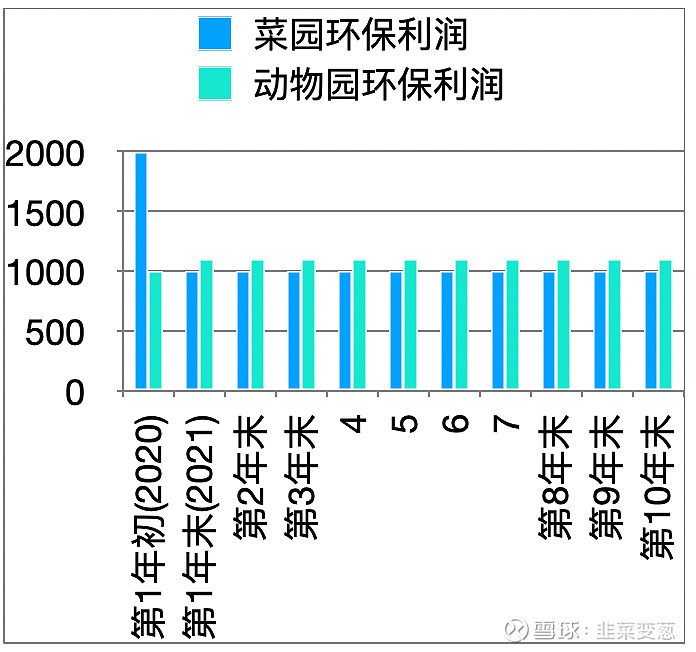

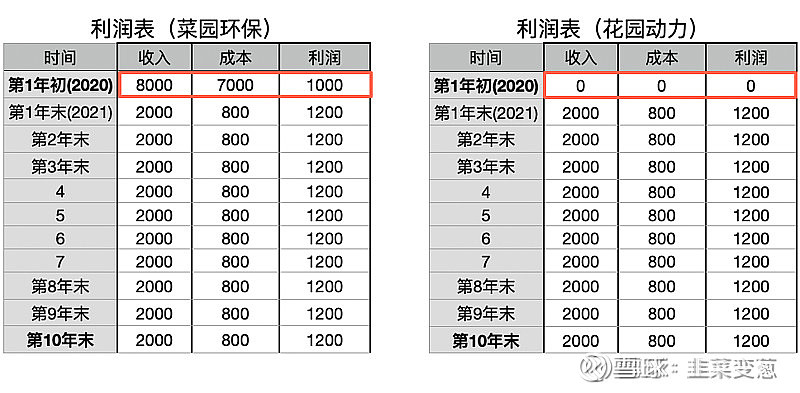

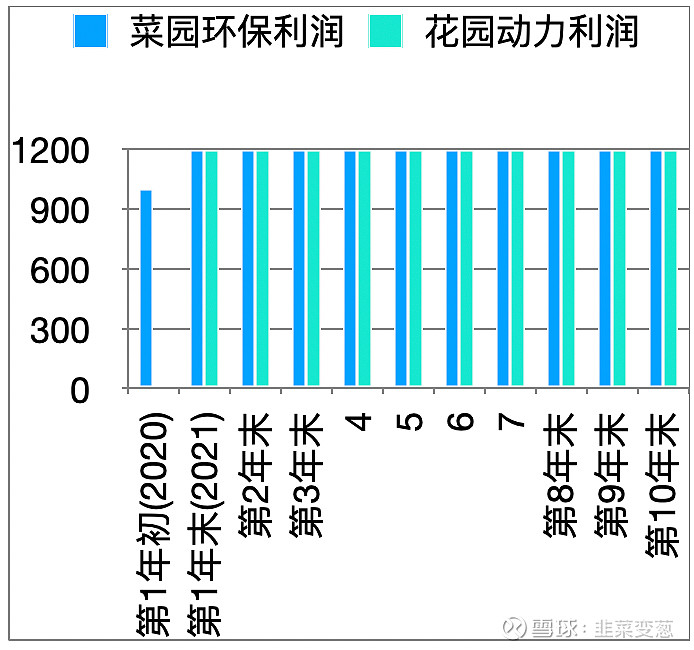

1.2利润表对比

如上图,两家公司的利润表出现明显的差异。在项目建造完成时,确认建造收入的菜园环保可以确认营收和利润,花园动力则不能确认,所以在建设期2020年菜园环保确认利润2000万,而花园动力没有利润。也就是菜园环保还没开始营业就有利润了。

但是这样做的后果就是,菜园环保需要把建造成本和这提前确认的2000万利润带进资产负债表的无形资产科目,所以菜园环保在完成项目建设后,确认为无形资产进入资产负债表的成本为 = 8000万实际成本 + 提前确认的2000万建造收入 = 1亿无形资产。也就是说,在未来摊销这2000万提前确认的建造利润需要在10年运营期中直线摊销。

因此菜园环保运营期每年需摊销 (8000 + 2000)万 / 10年 = 1000万 无形资产,只能确认利润1000万;

而花园动力则每年只需摊销 8000万 / 10年 = 800万,确认1200万利润。

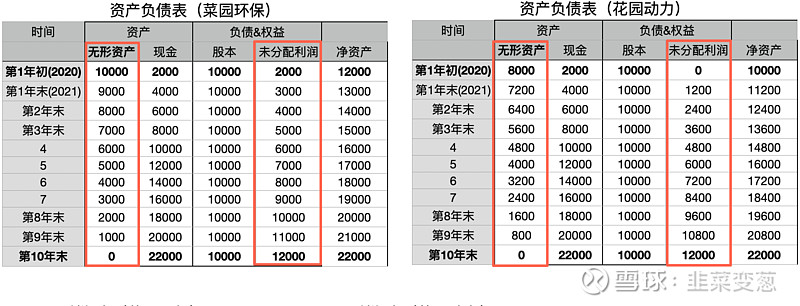

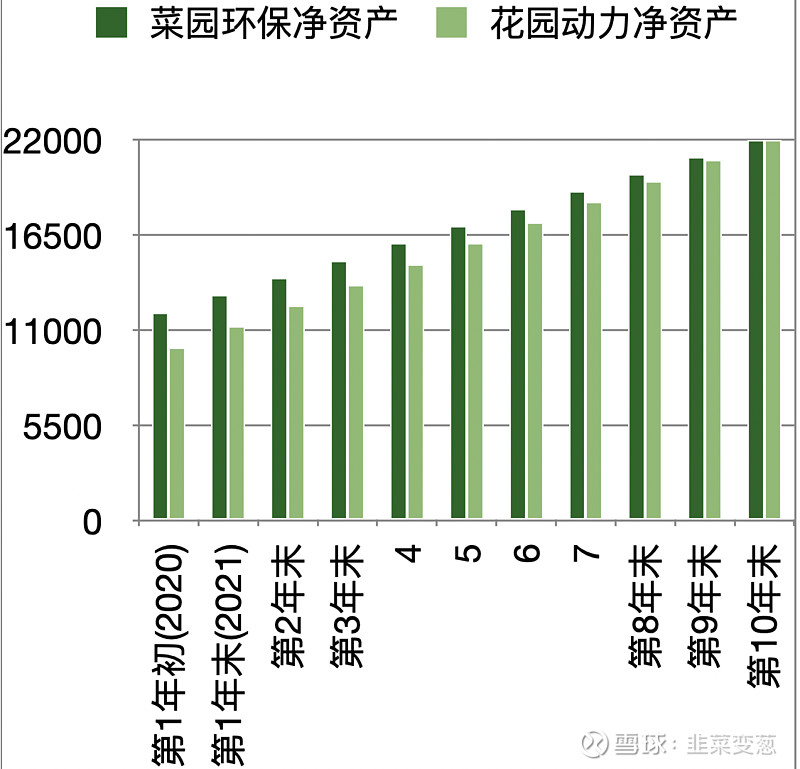

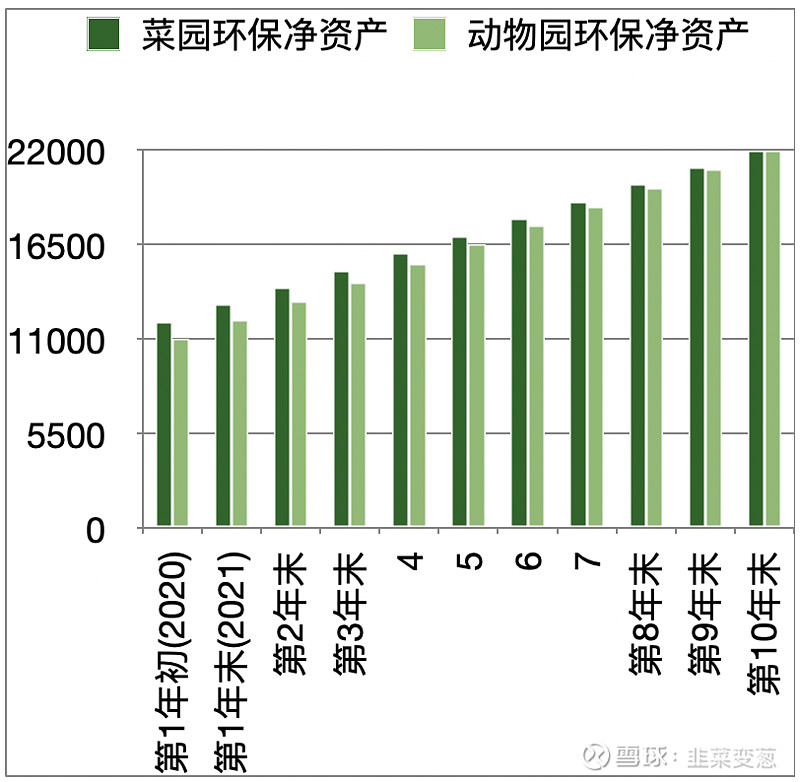

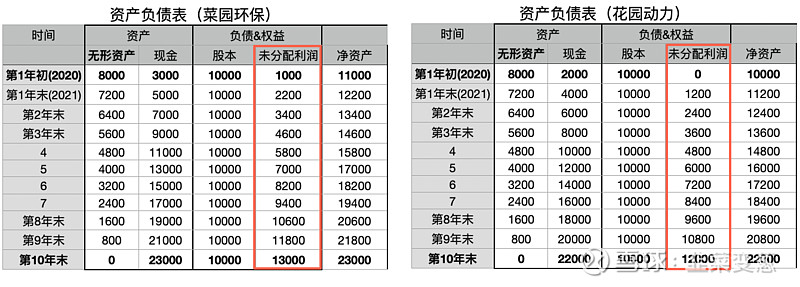

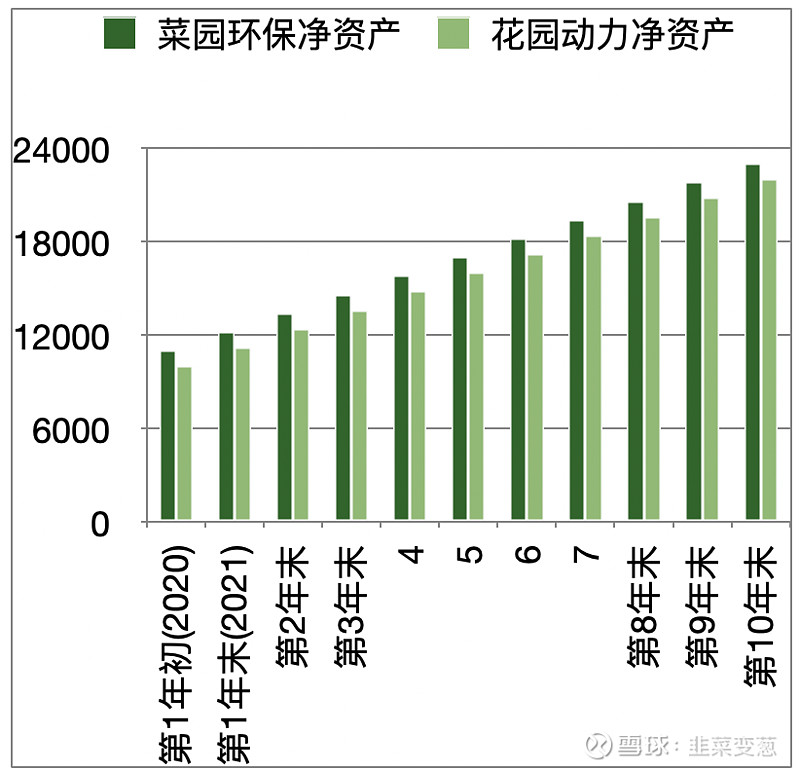

1.3资产负债表对比

如上图,在资产负债表中,确认建造收入的菜园环保的净资产会更多,但随着特许经营期的结束,两者净资产最终相等。

1.4 小结

在实际建造成本相同的情况下,建造收入的确认等同于提前确认利润,提前确认的部分利润会计入无形资产,在运营期作为成本摊销。

------------------分割线------------------

2.建造收入不同的报表差异(现金流相同)

例D【假设动物园环保股份有限公司旗下有全资子公司动物园建筑,当年动物园环保用9000万现金委托动物园建筑建造了一个垃圾焚烧发电厂,该垃圾发电厂以BOT模式运营(无保底处理费),而动物园建筑实际产生了8000万建造成本(人工、材料、土地等)。假设两公司今年仅发生了这两笔业务,不考虑其他费用。】

在上例中,菜园环保和动物园环保的区别是,动物园用9000万委托子公司建造发电厂,而菜园用了1个亿。也就是说,动物园在建造过程中只确认了1000万利润,而菜园确认了2000万,其余假设同上,接下来我们看看报表的区别。

2.1 现金流量表对比

同上例,完全相同。到这里大家可以发现,如果企业的经营款能在当年完成收付(实际不可能,但具参考意义),无论是否确认建造收入或者确认多少建造收入,都不影响现金流量表。

2.2 利润表对比

如上图,由于菜园环保确认的建造收入更多,对应的无形资产也会更多,因此在运营期内每年摊销也更多。这说明了,确认的建造利润越多,则运营期的利润越少。也就是说,建造毛利率越高,会导致运营毛利率越低。

2.3 资产负债表对比

如上图,确认建造收入更多的菜园环保也会因为提前确认了更多的建造收入,前期净资产显得更多,直到期末两者相同。

2.4 小结

实际来看,建造收入是一种在当期不产生实际经营现金流或应收的收入,其意义更多是在会计上给予有建造能力的公司确认建造利润的权利。

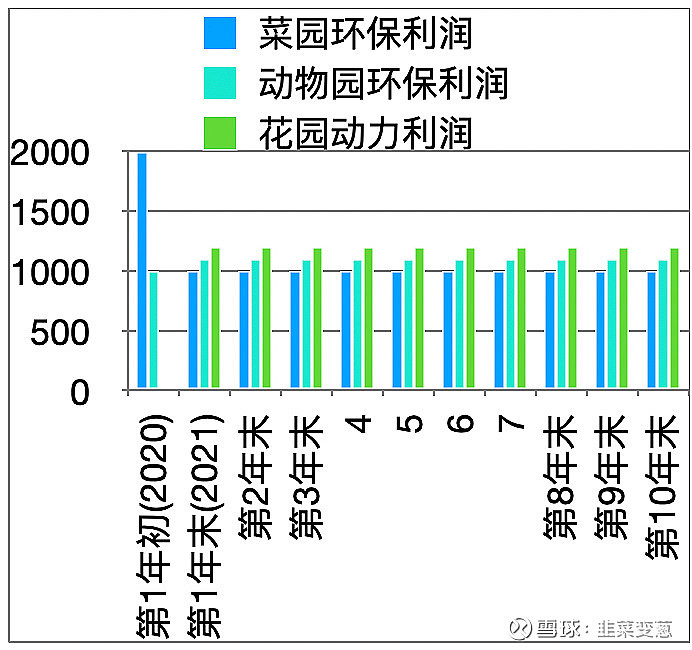

综合上面三个例子,可以发现在建造期确认的利润越多,运营期需要摊销的成本就越多:

如上图,对建设期2020年确认的建造收入排序:菜园 > 动物园 > 花园,则运营期的利润排序则是:菜园 < 动物园 < 花园。

------------------分割线------------------

3.一个‘合理’确认建造收入的例子(投资现金流不相同)

但是,如果公司在确认了建造收入的情况下,依然对其运营的毛利率不造成大影响,那建造收入的确认是绝对合理的。因为有建造能力的公司本就应该要比无建造能力的公司有建造成本上的价格优势。

我还是以菜园环保和花园动力的例子来说明,其他假设都不变,但建造期实际建造成本稍作改动:

假设菜园环保旗下子公司菜园建筑建造一座垃圾焚烧发电厂仅需要花费7000万的实际成本,建造期内菜园环保确认1000万建造收入(也就是合并范围8000万营收、7000万成本);而花园动力外包建造一座相同的垃圾焚烧发电厂需要花费8000万。其余假设与上面相同。

我们直接看三张表的比较:

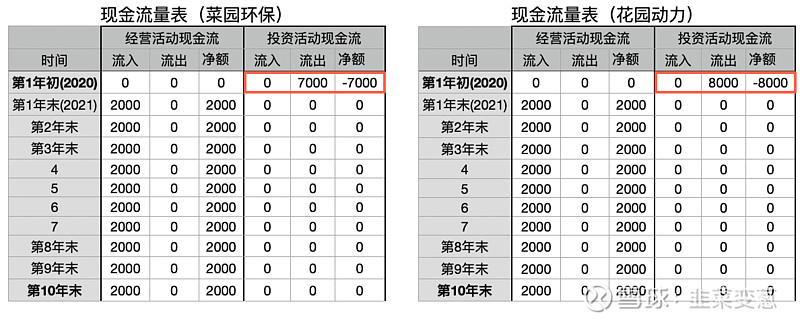

3.1 现金流量表对比

上图,本例中现金流量表最能直接地反映出企业的投资和经营情况。由于投资成本不同,而经营期的收入完全相同,所以全表仅投资期有差异。

3.2 利润表对比

上图利润表可以看出, 如果企业在投资成本上是具有优势的,即便确认了建造收入,在运营期的利润和毛利率也不会受到大的影响,甚至可以通过减少确认建造收入来把成本优势延伸到运营期的财务指标(本例无影响)。

3.3 资产负债表对比

最后是资产负债表,本例中具备成本优势的菜园环保,在全生命周期内净资产始终高于花园动力,而非前例中的净资产殊途同归。

------------------分割线------------------

4.建造收入的影响

首先说明,在上面的例子中,我都以母公司给子公司支付的投资额作为企业调整建造利润的手段。

在实际中,可以调整投资额的项目占比低于10%,绝大部分项目都是政府确定投资额的。这也就是说,在合规的情况下,大部分企业想要提高投资额来实现增加建造利润,有相当的难度。

4.1 利:

确认建造收入的最大好处是可以把全生命周期的利润提前在建设期确认。尤其是真正低投资成本的公司,他们的降成本优势在建造期就可以直接体现出来。

但是! 建造利润 = 投资额 - 实际建造成本,如果企业想要通过牺牲未来运营利润率来进一步成就当期的建造利润,这也给企业调整业绩开了一条邪门歪道:

[如果企业想要做高近期利润,可以首先收购一个提供建造服务的公司完成并表,企业有了提供建造服务的子公司,自然就可以确认建造收入。然后在市场上到处寻找新项目(无论其内部收益率如何),把建造收入的毛利率尽可能做高(如虚减建造成本,未来再虚增大修费用,乃至辅以大修费用资本化等手段),这样还没收到钱就可以确认利润。对应的后果是,如果项目本身质量不好,市面上又再没有新项目可以投资且公司未能成功转型,将会导致营收断崖式下滑,利润也随之下滑。]

4.2 弊:

a. 确认建造收入会导致投资者对企业经营情况的错误判断,因为子母公司的关联交易在这种情况下营收和成本并不抵销。

b. 确认建造收入会低估公司的毛利率:

不确认建造收入的企业不会计算营收,因此总的毛利率仅有运营部分;而确认建造收入的企业,在建造期的毛利率一般在15%-30%左右,其在一般情况下远低于运营毛利率。

------------------分割线------------------

如果大家看过前几篇文章,到这里相信大家已经对BOT模式企业的收入构成有一定的认识了:

a.复杂的摊余成本计量的保底收入;

b.‘左手倒右手’也可以产生利润的建造收入;

c.与普通企业无异的非保底收入&其他收入。

下篇是本系列文章的终篇,我会结合实际公司对这系列文章做个总结。