看了下亚洲水泥,各个数据都很好。

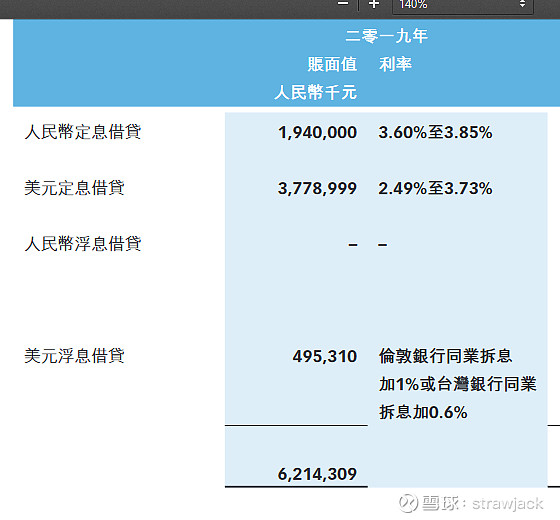

就是一点想不明白,银行结余现金79亿,为什么不把62亿的负债还了。每年付出2.6亿利息,收到1.6亿利息,白白多付出1亿利息??

还有一点,高管的年龄。执董只有一位财务总监吴女士的年龄54岁,其他都是70岁以上,三个高管64,69,74岁。这大概是我看过最老的管理层了,伯克希尔除外![]()

| 发布于: | 雪球 | 转发:4 | 回复:23 | 喜欢:1 |

看了下亚洲水泥,各个数据都很好。

就是一点想不明白,银行结余现金79亿,为什么不把62亿的负债还了。每年付出2.6亿利息,收到1.6亿利息,白白多付出1亿利息??

还有一点,高管的年龄。执董只有一位财务总监吴女士的年龄54岁,其他都是70岁以上,三个高管64,69,74岁。这大概是我看过最老的管理层了,伯克希尔除外![]()

感觉是留着增持山水水泥股权用的

个人觉得老人家们心态更保守,只是想留存更多现金度过这段时期。这个股有点类似路劲,不在乎市值而看重分红。

理解错了请指正

现在的水泥行业,不是并购和扩张的好时机,成本会比较高。

前几年中国建材全国大整合并购的时候,水泥行业普遍亏损严重,就那个时候并购的价格都一直被诟病,还形成巨额的商誉,所以我不是很看好亚妮举债扩张的中远期计划,举债扩张,那我何必不直接拿中国建材。

水泥需求从远期看,是比较悲观的,现在最好就是趁行情好,多挣些钱,多投一些砂石骨料然后多分红,把景气时期的钱拿出来分了是最好的

有预 期差的好票

亚洲水泥(中国)控股公司(以下简称公司)系于2004年4月在开曼群岛注册成立,下辖一贯化水泥制造厂、研磨厂、水泥制品厂、运输公司及投资公司五大类型合计共二十一家公司及三家策略合作伙伴公司(占股小于或等于50%),资产总额近200亿人民币。2008年5月20日,公司成功于香港主板上市,代号0743。

自江西亚东水泥公司第一条日产熟料5,000吨新型干法水泥生产线于2000年7月成功点火投产以来,先后又在江西九江、四川成都、湖北武汉及黄冈等地共有九条自行建设的同型生产线竣工投产,2013年9月及2014年1月,江西亚东二条日产熟料6,000吨之新型干法水泥生产线也加入运营,加上2010年收购的武汉亚鑫水泥公司及2014年收购的四川兰丰水泥公司,目前公司旗下合计有15条从日产3,000吨到6,000吨熟料的各类新型干法水泥生产线同步运行,年产水泥达3,500万吨,2018年经水泥协会评核,位列国内熟料产能与水泥综合实力第10名。

网页链接(1).jpg

本公司秉持远东集团“诚、勤、朴、慎·创新”的企业精神,传承台湾经验,致力在大陆建造高环保、高品质、高效率、低成本之“三高一低”的大型现代化模范水泥厂,为企业永续发展奠定良好基础。一直以来,公司均以“工业发展与环境保护可并行不悖”的理念,采用最先进的预热预煅式旋窑设备,配合废热回收发电技术,有效节约能源,除引进最先进的收尘设备,有效控制落尘,使之远低于国家标准外,每单位产品综合能耗亦处于水泥企业能耗的先进行列,至于利用电厂、钢厂的废弃物如水渣、各类矿渣、脱硫石膏、粉煤灰等每年亦高达数百万吨。公司还投入大量的人力、物力,致力于污水处理、矿山复育和环境绿美化,尽量保留各种原生植物,厂区矿山绿化成果绩效卓著,广受政府及社会专业机构之肯定,多次获颁能源节约及矿山开采先进企业和环境保护模范企业等奖项,誉满海内外。

展望未来,本公司下辖之江西亚东、湖北亚东、武汉亚东、黄冈亚东、扬州亚东均临江而建,并沿长江向外辐射,而位于四川成都之四川亚东与四川兰丰,则拥有都会地利之便,配合政府开发中西部之政策,使本公司已然成为长江中下游及西南(成都)地区主要的大型水泥企业集团,在武汉、九江、南昌、扬州、上海、成都等地,本公司产品—洋房牌水泥,已系高品质水泥的代表,今后仍将继续选择合适机会,希望经由自建、并购或策略合作,继续做大做强,努力达成5,000万吨总产能的最终目标,并成为中国前十大水泥集团之一,为国内大力推展的城镇化和各项建设作出水泥企业应有的贡献。

公司网站介绍5000万吨产能目标

个人猜测,借美元债是为了分红,分红毕竟要港币

能借钱说明实力更强

利息这么低,干嘛要还

汇丰报告讲,疫情带来不确定性,公司愿意多留现金。