雅生活服务的底在哪里?(一)

前文说到 “ 所以对于雅生活来说,生意还是那个生意,那个竞争不充分有门槛的具备中国特色的生意,过往增长和管理表现都算优秀,关键问题是最近两年被关联方拖累了应收账款,导致周转率下滑,现金流为负。”

我们可以更直观的通过资产负债表的几个关键项变化看出这几年雅生活服务问题的量化表现:

利润表现应该没有意外,但是可以看到现金(CACE)持续减少,应收账款(NRLR) 持续增加,总结下来:从2021年开始,在应收账款上的增量大约在50亿,金融资产占用的增量大约在10亿(姑且认为也是被占用) (声明一下:个人无法判定说雅居乐管理层当前的关联交易是否已经违反了公司法,主观上相信当前操作都还是在合法范围内的流动资金占用,感谢@用户4496279965补充的条文: 《公司法》第二十一条规定:公司的控股股东、实际控制人、董事、监事、高级管理人员不得利用其关联关系损害公司利益。违反前款规定,给公司造成损失的,应当承担赔偿责任。)。

为了搞清楚$雅生活服务(03319)$ 的情况,我们需要了解间接造成问题的$雅居乐集团(03383)$ ,对雅居乐集团造成的问题的影响面如何,这个可以细化为两个疑问:

1. 雅居乐集团地产会不会暴雷破产,如果破产对雅生活服务会做成多大的伤害?

2. 如果不破产,这个影响还会继续扩大么?时间多长?

地产的问题太大要搞完整搞清楚来龙去脉估计是一个大工程,面对这里的两个问题,我们想尽可能的只针对雅居乐地产,去搞清楚他今天面临的问题是什么?

不用细节调研,众所周知的问题,就是今天的地产企业已经持续面临高杠杆的问题,也就是负债率太高了,那么我们快速看下这些年的房地产负债端的自我膨胀路径:

可以看到恒大从 76%的负债率干到了 137% 的负债率,融创的杠杆率基本和很多银行相当(10倍杠杆),显然则个行业部分企业持续的让自己处于高危处境中,对于任性杠杆开到天上的地产老板来说,债多不压身,讲究的就是一个“我在天上飞,你在地上追,我有飞翔的感觉,你有接翔的机会”。

同时我们注意到《雅居乐集团》的负债率72%在房地产企业内看还是相当克制的,这个点上个人认为应该给与管理层一个相对的正向评价。

整体上雅居乐集团的生意难做的体感应该是始于2021年(从这年开始利润大比例下滑),到2022年直接年度亏损139亿。

我们把几个典型的地产企业汇总看:

2021年对于地产公司来说是开始感受高处不胜寒的一年,万科的归母从415亿腰斩到了225亿,恒大直接归母账面亏损4760亿(历史上的利润汇总都没这个数的零头)。但是即使是在行业寒冬,里面依然有龙湖,越秀,华润等在寒冬前行的行家里手。

面对同样的高负债,同样的行业寒冬,不同地产企业最后的结果表现差异巨大,那么真正问题来自于哪里呢?肯定是里子差异巨大!公司在财务侧的里子就是资产负债结构!

财务里子(资产负债结构2023:Q2)

1. 负债端有什么核心差异呢?

雅居乐集团的总负债1909.01亿,我们可以按照负债的债权人简化一下,相当于:跟人借了 578亿 ,欠人家税务局250亿,收了钱还没交楼大体是475亿, 经营过程中欠供应商,员工等544亿, 负债率 72.64%, 这个负债结构里面的特别的地方是什么呢?

核心差异是发行了大量的美元债务,导致债务成本极高,高到什么程度呢?从2023年的中期报告披露 “本集團致力管控融資成本,實際借貸利率為7.28%” ,没有对比就没有伤害,我们以同样是在广东,同样以广东为根据地的$越秀地产(00123)$ 做对比:

越秀地产的借贷成本是雅居乐集团的46.29%, 相当于你借500亿,人家可以借1000亿+,我们再看看他们这些年的借款规模情况:

在2020年以前从借款上可以知道,雅居乐地产应该是略胜一筹的,但是2021年是分水岭,一个往上,一个往下,到今天雅居乐集团缩减自己的借贷规模到500亿,越秀扩大到了1000亿,对于越秀来说是抓住发展良机,这时他宛如那么一个人,对着名叫“雅居乐集团”的耳边轻松的喊道:“大郎,该吃药了!!”,在商战中的“乘你病,要你命”,当然这个地方是一个打诨之说,从矛盾论我们知道,外因是通过内因起作用,外部的困难,通常也是有内在因的。对战略风险的把握是一个大集团自始至终需要放在心头的,类似当年处在如日中天的比尔盖茨还天天念叨“微软离倒闭只有十八个月”,我们事后诸葛亮看一下18年到19年雅居乐集团干的另外一个事情:

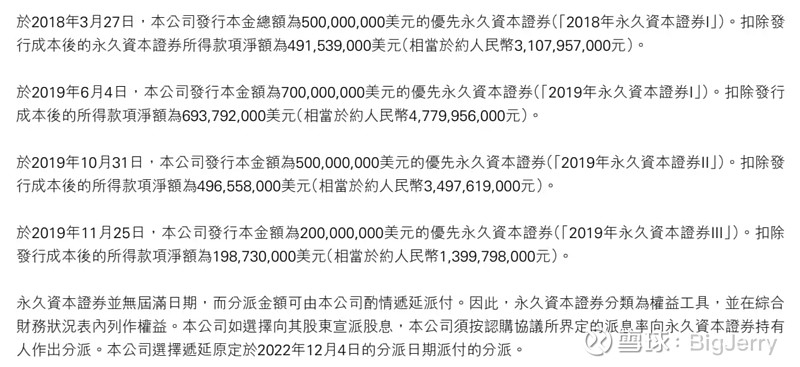

发行了19亿美元的永久优先股,虽然这些在协议上可以递延分派利息(是否存在所谓的股转债,内转外的腾挪大法不得而知),今天马后炮看这个时点的外债扩张策略应该属是过高估计了房地产的后十年发展形式。

关于负债部分,我们补充一个有披露融资成本的港股上市房企,毛估借贷率给有兴趣的同学参考:

恒大,碧桂园,融创,雅居乐 这些借贷成本飙升的大抵是有外债的,这些需要大量外债的大抵是过去快速发展广撒网的房企,也大概率是今天遭遇问题更加严重的几家!

2. 资产端的差异核心是什么呢?

雅居乐集团的总资产2627亿,我们可以按照用途简化一下:为了做当前生意投入长期资产大体是230亿左右,投资上下游270亿左右,上下游产业链授信款 680亿,待建在建已经建的房子和土地(包括投资物业):1100亿左右,类现金资产:180亿,税务资产:100亿

这个资产里面的核心当然是1100的可售资产,这个活了整个企业才会活,按照过去式的行业大拿许老板的话来说是“好,好,好,好,好”:借好债,拿好地,建好房,卖好房,收好款!其中待建 190亿(土地), 在售173亿,在建642亿,投资物业95亿。

那么资产端的核心特点是什么呢?可以从两个方面来看,一个是在售的看下在售情况如何?另外一个是储备的土地,看看储备请如何?

先看下在售情况如何?

从2022年的23%, 毛利率继续下滑到 10%,这个生意的毛利率是一个什么级别呢?通常零售行业是一个利率不高的行业,我们用企业的整体毛利率跟零售以及另一家有名的粤字牌房企做一下比较:

房地产进入寒冬,今天卖得好的跟卖得不好的,都比零售企业的毛利率还低,从上图看这轮房地产周期始于2021年。相比较越秀地产,雅居乐集团在售资产端差异是什么呢?

雅居乐集团:“本集團連同其合營公司及聯營公司以及由本集團管理並以「雅居樂」品牌銷售的房地產項目之預售金額合計為人民幣282.3億元,對應累計預售建築面積為189.1萬平方米,預售均價為每平方米人民幣14,930元。於回顧期內,在售項目為187個。”

越秀地产:“截至二○二三年六月三十日,已售未入賬銷售金額約為人民幣2,211.9億元,較年初上升23.6%;面積約為642萬平方米,較年初上升11.7%;均價約為每平方米人民幣34,500元,較年初上升10.9%。”

这个价格的区别相当于一个卖宝马,一个卖本田,从在售物业单位看一个聚焦在广深一线和核心二线城市,一个把种子撒向全国(乃至全世界),这几年宏观经济下行带来的变化优先影响了中低收入群体的消费(收入和信心),对于广大的中低收入群体来说低价格的消费品更加注重性价比,对于高价格的消费品很大一部分直接不消费了(笔者上月在广东省内的高铁沿线某城市偶然机会看楼,城市核心地段,10万首付(120平),楼层任挑,依然门可罗雀)。

待建的土地有具备什么样的成本结构呢?

“於2023年6月30日,本集團於79個城市,擁有預計總建築面積約為3,864萬平方米的土地儲備。在香港,本集團擁有兩個優質房地產項目,包括英皇道柏架山道項目及九龍塘義本道項目,合計土地儲備為20,389平方米。於2023年6月30日,本集團於海外的土地儲備為304,507平方米,佔整體土地儲備的約0.8%” 按照这个披露大体待建的建面成本在4800/平左右(财报公布的:對應樓面平均地價為每平方米人民幣3,200元,土地成本價格具一定競爭力),按照这个土地成本,估摸着大部分项目大抵跟现在在售的房产项目应该是差不多的定位。

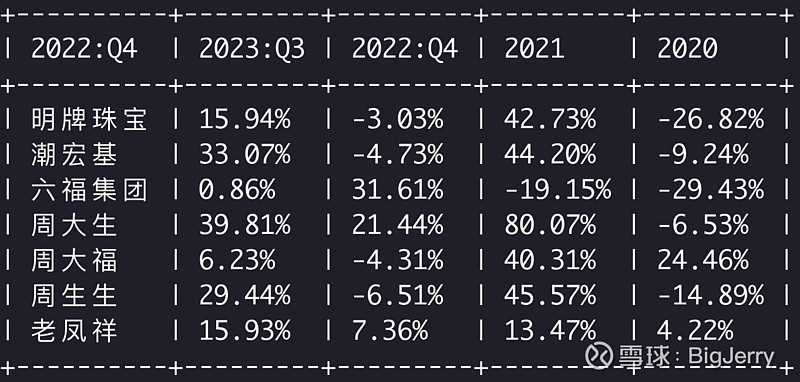

拿什么样的地,盖什么样的房,针对什么样的客户群体,这个是一个房地产企业在战略层面的规划,是品牌定位的体现,今天在一个宏观经济承压的情况下,拼多多的定位来得比京东,天猫稳,但是在大额消费品上,高端消费品比中低端消费品有更强的抗压能力,可能也是消费复苏更快的领域,我们可以看一下卖珠宝的:

疫情的压制会很快在来年得到补偿式的反弹,这部分消费群体的消费能力显然在消费上也体现了更强的抗压能力和稳定性,今年黄金珠宝的消费复苏估计是肉眼可见的,君不见那战争年代,一边烽烟四起,一边歌舞升平(夜上海,夜上海,你是个不夜城)!

总结下来,雅居乐地产同时遭遇了两端的挤压,美联储紧赶慢赶的加息,短期利率快速上行(长短倒挂),利率史无前例的快速攀升,拥有大量外债的中国房企很受伤(借贷成本翻倍,至于房企为什么没有搞利率掉期不得而知。。),这个是外因,这个外因通过中国国内宏观经济下行,影响了广大中低收入者的当下收入和未来信心,传导到了家庭置业计划,进一步压缩企业收入和利润空间。

关于雅居乐集团的里子,我们暂且唠到这,毕竟我们只是关心物业,想知道一个毛估估的问题是什么,至于这些影响怎么传递到雅生活服务,以及未来这个影响面到底都大,我们下回再唠吧!