重思阅文1,谈的文娱的解法;重思阅文2,谈的网文商业模式;该篇谈阅文,基于个股的讨论可能会有更多争议,欢迎交流。

相关文章:

1、头腾大战:谁会打穿内容行业?

2、重思阅文1:寻找文娱最优解

作者:逸修1

链接:网页链接

3、重思阅文2:网文,移动互联信息层的最后机会?

阅文的三个逻辑:

1、 PGC内容行业好内容是本质,不管用户只是为“看”卖单,还是为“后续”卖单,以内容为驱动核心是阅文的前期逻辑。

2、 尽管中国网络文学市场面临监管、流量红利消失等冲击,但在《重思阅文2:网文,移动互联的最后机会》中提到,网文可能是移动互联网信息层的最后机会,构筑一个以拉长用户时长、用户活跃度(DAU)为核心指标的社区产品形态,是阅文中期逻辑。

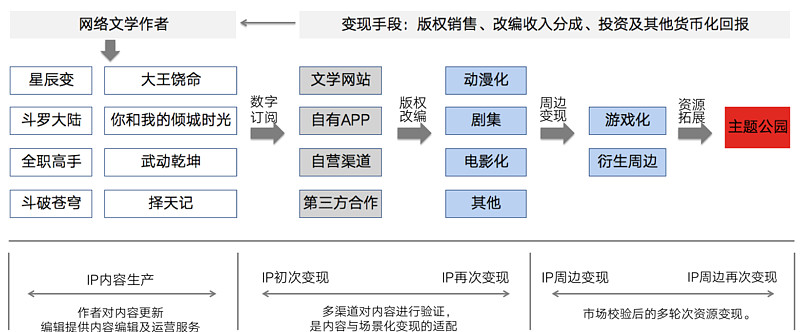

3、 阅文每年支付10亿以上的内容采购沉没成本,要想提高经营利润,让“版权”更值钱发展间接收入是核心。“如何让版权更值钱——先有更多层次、方法的变现尝试——某个单元的变现尝试闭环成功——版权自然更值钱”,阅文为实践这个业务逻辑,开展包括版权销售、自营、联合投资等手段:在自营方面,以核心IP之一《全职高手》为代表,表现不错;在联合投资方面,以新丽为代表的制作公司正在发挥价值。在《重思阅文1:寻找文娱最优解》网页链接中提到‘以IP为核心、贯通大文娱产业链是千亿甚至万亿美元的长期逻辑’,这比在线阅读的市场规模要大得多。

阅文周一公布的2019H1财报看:在线阅读比重下降,版权运营及其他已占44%左右,接近一半,逐步形成有二个核心业务且彼此之间有协同的生态。

基于现在,该如何给阅文的生态估值?无疑是大难题,挑战看看。

2018年报,公司将其业务分为二分部:

1、在线业务,包括在线付费阅读、网络广告及在自有平台上分销第三方网络游戏所得的收入,又细分为自有平台产品、腾讯产品自营渠道、第三方平台三类渠道。

2、版权运营及其他,包括制作及发行电视剧、网络剧、动画、电影、授权版权改编权、运营自有网络游戏及销售纸质图书,细分为版权运营(包括制作及发行电视剧、网络剧、动画、电影、授权版权改编权、运营自有网络游戏)和其他(主要是销售纸质图书)。

之前讲过互联网公司的定义:有流量入口+变现业务,入口是自己的,且二者中至少有一个在线上,能构成商业闭环的公司即为互联网公司。把流量入口和变现业务当作一个人的二条腿,二者都壮这个人才能跑得快,超级流量入口+强变现业务便为好的互联网公司。

阅文以在线业务为流量入口,以版权为中心进行变现,符合互联网公司的定义:有完善的作家生态,渠道方面虽对腾讯渠道有一定依赖但腾讯为其控股股东没大影响,所以入口是自己的且在线上;变现业务如电影、纸质图书等对线下有一定依赖,但如游戏、动漫、剧集等在线上问题不大。可以基于在线业务和版权运营及其他二个分部的数据与前景对其分别进行估值再加总,分部数据如下:

一、在线业务

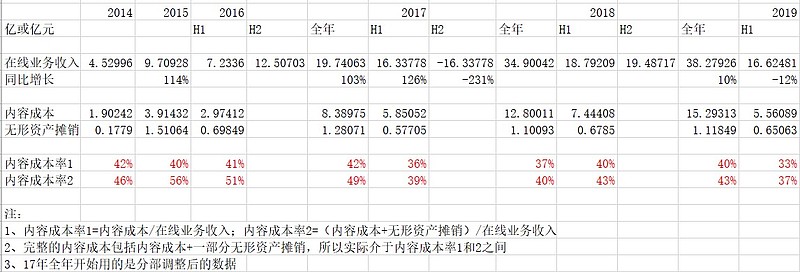

在网页链接中提到,不管是“重内容原创 ”(合格内容生产者较多,渠道定价能力较强)与“重内容分发”(合格内容生产者较少,渠道定价能力弱)的平台,内容成本都是第一成本,阅文在线业务的内容成本如下:

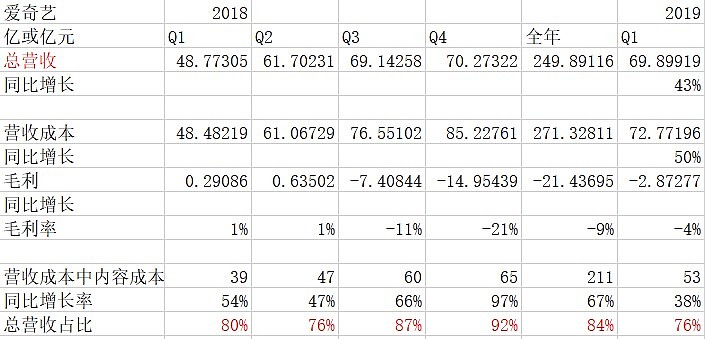

再看爱奇艺的数据:

阅文与爱奇艺的表现正是“重内容原创平台”与“重内容分发平台”的差别,上文内也提到‘三种渠道的内容成本,体现在数值差别大致为:UGC的内容成本小于30%;内容原创平台的内容成本在30%-70%之间;内容分发平台的内容成本>70%,除非能发挥三类及以上收入。

网文创作的较低门槛导致分发渠道也可以形成原创平台,但原创平台有较强的网络效应,意味着其虽为流量入口业务,但是可以出一定的利润,只是无法形成高净利润率,也是这个领域的龙头企业很难被颠覆的原因。

正是“网文的内容原创平台属性”让阅文的在线业务不仅是流量入口,也是变现业务,它有不小的价值:市场天花板虽没有在线视频大,但利润率会高不少,较强的网络效应+强规模效应,二者发挥后终局净利润率可以在10%-30%之间(一般20%左右)。

2018年,阅文在线业务收入38亿,因内容监管等因素19年上半年录得16.6亿元,19年上半年滚动年收入是36亿,下半年局面不会得到绝对改善,但在适应新的内容监管要求后配合今年的低基数,明年不出意外正增长的难度不大,往后看三年假设年化零增长。

成长业务的估值倍数常采用PEG确定,稳量或存量业务的估值倍数很大程度上取决于折现率,护城河较深、有稳定现金流的业务即使是年化10%左右的倍数给25倍左右仍然是合理的。除内容原创平台带来的较强网络效应,阅文巨大存量的头部网文版权价值依然是重点,有其独特的护城河,能给的倍数不会低。

二、版权运营及其他

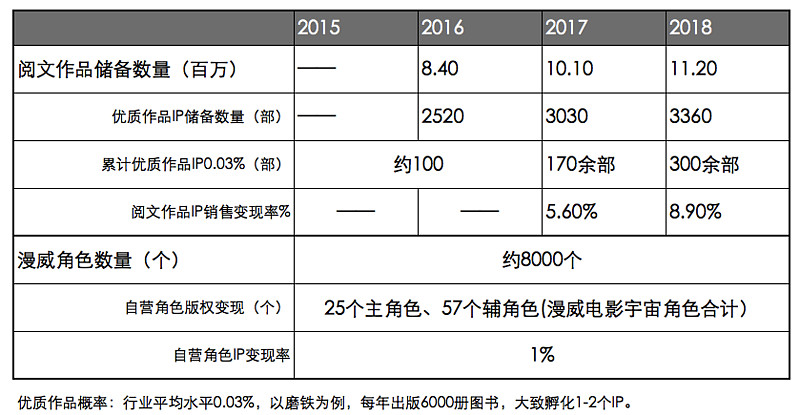

除数字阅读价值外,阅文在线业务能为阅文源源不断地产出IP,而因为版权收入的后置性,阅文更是有巨大的存量版权金矿(过往形成但还未变现的)。2019年半年报中提到‘截至二零一九年六月三十日,我们平台上有780万位作家,作品总数达到1,170万部’,相比2018年底的1120万部半年增长50万部。

(阅文版权IP开发变现逻辑)

以作品库内可实现IP变现的概率估算看,高质量IP版权变现潜力是较大的。目前,阅文IP变现有授权、联合投资与制作、自主开发三种方式,而可以变现的细分形式有电影、剧集、动漫、游戏、纸质图书、衍生品、主题公园等。阅文有自己的动画团队和图书公司,也投资了数家动漫公司,去年底收购新丽传媒补充在电影、剧集方面的制作能力,也有自研游戏,长期看衍生品和主题公园也是方向。

该分部业务的复杂性导致对其准确估值较难,也就很容易导致低估或者没低估但做较大的风险折扣。如果说在线业务分部是价值股投资逻辑,该分部则是成长股投资逻辑,而成长股估值核心与难点是未来一定时间的可持续增长速度(决定PEG倍数)以及终局净利润率判定,所以关键是下面二个问题的答案。

(1)、版权运营及其他的可持续增长速度会如何?

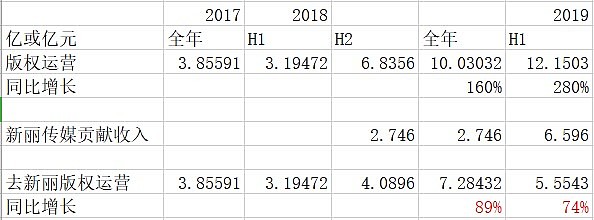

其他目前主要由纸质图书贡献,16年开始纸质图书即不再作为重点业务,除非能有新的变现业务,不然其他的后续潜力有限,核心看版权运营。版权运营18年同比增长100%,19年上半年同比增长280%,呈现加速状态,财报中解释是:

1、2018年10月收购新丽传媒的业务,因此2019上半年合并了来自新丽传媒的版权运营收入人民币6.596亿元。

2、版权相关的网络游戏、联合制作的动画及联合投资的电视剧及网络剧的收入增加,反映出版权改编业务参与程度的增加。

新丽并表是去年11月份开始,并表本身带来的增长是不可持续的,可持续的是新丽并表后的增长和原有业务增长。

新丽传媒18年后2个月收入2.746亿、利润0.679亿、利润率25%,19年上半年收入6.596亿元、利润0.955亿、利润率14%,下半年开始因为之前有并表2个月带来的基数增大,增速会有些下降但维持高速增长仍不会是大问题,关键是明年及之后,这得看相关库存情况:

因不可抗力因素,某些内容播出时间会推迟,但推迟播出不是不能播出,到时自会贡献收入。

去掉新丽的数据,如下:

增速在下滑,但不大,考虑到如今的内容监管环境还可以。

剧集、电影、动漫会是长期发展方向:前中期,没有形成自己的超级IP矩阵,制作技术和经验尚不足前,门槛稍低没有头部人物片酬影响的动画与动画电影会是重点(如即将上映的《全职高手之巅峰荣耀》);后期可以频繁挑战大制作的电影和剧集(个人观点,阅文热门的仙侠和玄幻IP,目前不具备将其完整呈现的技术)。

往后看三年,版权运营及其他收入保持中速(20%-50%)年化增长不会是一件特别难实现的事情。

(2)、终局净利润率怎么去推?

之前在和一位朋友交流这部分业务时,他提到一个很普遍的观点‘传媒公司的估值普遍不高’,所以版权运营收入的增加其实会拉低整体收入的质量。

这是对的,但阅文稍有特殊,PGC行业中定价能力是头部>内容生产者>渠道,而自有IP的内容生产者强于一般的内容生产者,拥有超级IP矩阵的内容生产者则可以从头部手中拿到定价权。

传媒公司是内容生产者,不是最苦的渠道,新丽传媒有10%-30%之间的净利润率,不是一年亏损百亿左右甚至更多的优爱腾渠道;阅文的自制和联合投资与制作业务是属于自有IP的内容生产者,不能将其与一般的传媒公司对比;阅文的IP授权业务自身就是头部。

所以,尽管因处于业务扩张期,财务数据会较为难看,但长期看成型后版权运营的净利润率是可以的,做得特别好有可能在30%以上,没特别好保持10%-30%之间也问题不大(取20%)。

欢迎关注同名公号逸修1,如雪球文章被屏蔽,那里可能可以看到

港美股开户链接(雪盈,帮不了大忙,只能帮转下):网页链接

注:数据来自招股书和财报,文中内容仅做个人分析,不做个股推荐。