历史文章:

总结:

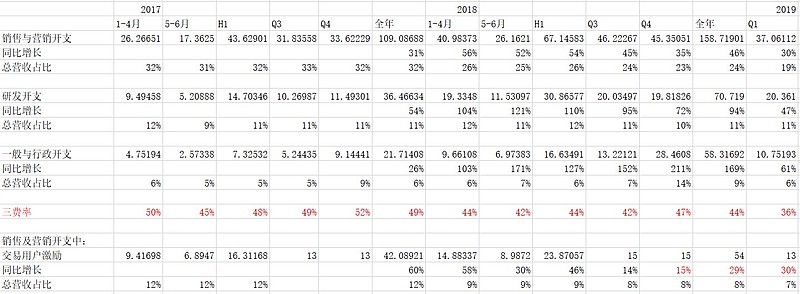

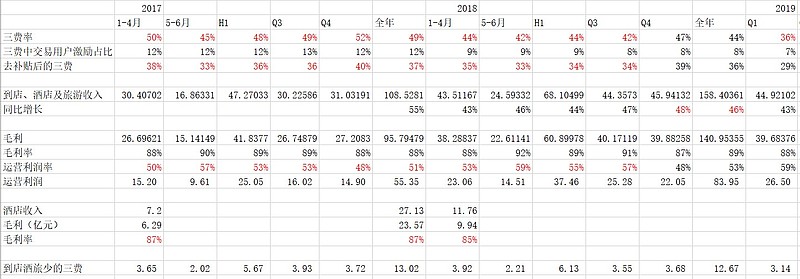

1、整体的三费缩减很快,Q1已经到36%,(Q4有提到的一次性因素),压缩到30-35%没问题

2、外卖业务季节性确定,今年进入中速发展阶段,变现能力提升因竞争对手会承压

3、到店酒旅增长缓慢放慢,但短中期中速增长有保证,变现能力今年有望覆盖外卖亏损

4、新业务Q2会是拐点,但王兴肯定会搞些事情,千亿市值本身也得搞事情

5、一份正常的财报

分部分析

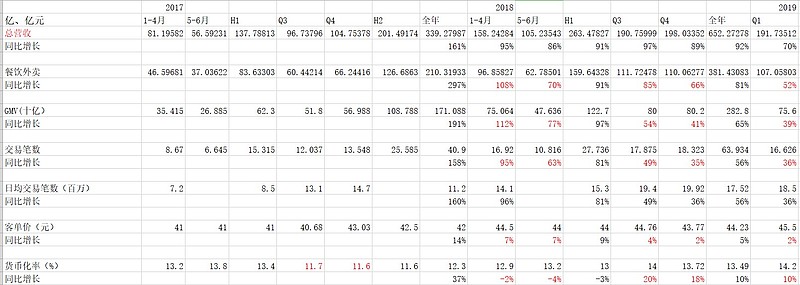

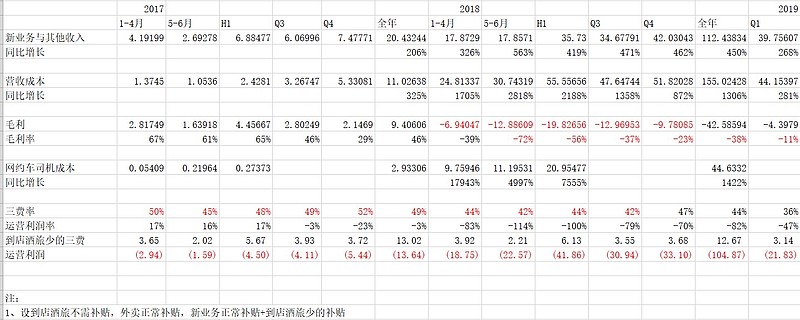

一、餐饮外卖

可以很清晰地看出二点:

1、增速下降较快,二个季度都是10%以上的降幅,最新一季度已经到52%,下一季度基本会在50%以下,意味着正式进入中速增长阶段

2、Q3、Q4、Q1餐饮外卖分部收入环比微降

对于1:

个人判断后面几个季度并不会有10%以上的降幅,之前降幅很快是因为之前的之前是处于爆发式增长阶段,基数很快增长,GMV的增长去年Q2开始放慢很多,这意味今年Q2及之后的基数小很多,增长压力自然小很多。另外,从目前的日均订单与之前的日均订单对比看,今年全年保持在30%左右压力不大(日均订单增长Q4与Q1都是36%,已经止跌),配合低个位数的客单价增长、高个位数的货币化率增长,全年的外卖收入增长40%以上的预期是有可能实现的。(Q2美团到家峰值已经突破2500万,当然包括一二百万的非餐配送)

对于2:

饿了么,暂时还没有证明其有能力让自己的市场份额提升,但基本已经证明对美团外卖的变现会有较大的影响

阿里本地生活分部是环比微增的,对此,王兴有解释:

瑞银分析师Jerry Liu:公司提到说一季度是外卖行业的淡季,并且该业务在一季度出现了环比的下降,而阿里的外卖业务出现了环比的增长,可否介绍一下公司是依照哪些数据判断市场份额是增长的?

王兴:澄清一下,美团点评的外卖业务,只包括饭店菜品的递送,而阿里一季度的本地消费者服务的也营收包含三方面的业务:一是饭店菜品的递送,二是日用品递送,公司也有此业务,但是归于新业务部门,三是自去年 12月起,口碑营收也并入该服务,相当于公司的店内消费服务,但是不包括酒店预定。因此无法把两家公司的业务做比较。公司外卖业务的份额在一季度实现了增长,平均每单的价格也更高,尤其是在春节期间。阿里本地消费者服务的环比增长主要是由于口碑的并入。另外,阿里也在日用品递送业务上有提供补贴,因此在非饭菜递送业务上的增长比公司的增长要大,而且相比饭菜外卖递送,在非饭菜递送业务上的补贴更容易实现增长。

说得比较清楚,补充二点:

1、口碑并表是12月份,当初推出是承诺三年不收费的,今年3月开始变现,它的佣金收入和外卖的佣金收入不一样,是较低佣金率高利润的,所以并表有影响但不会贡献太多,之后的几个季度会越来越多。口碑变现意味着阿里本地生活分部的自我造血能力加强,意味着美团之后所面对的压力会更大。

2、外卖季节性确定,Q3>Q2>Q4>Q1

华兴资本分析师Ella Ji:除了春节,公司可否介绍一下外卖行业的其他季节性因素?

陈少晖:二季度和三季度的外卖订单量更大,四季度和一季度相对较少。一季度对于饭店也是淡季,因为很多人会回老家与家人团聚,而且春节对于骑手而言也是最为重要的节日,因此我们的递送能力会受到影响。二季度天气转暖,大家都会到工作岗位上,需求和递送服务能力都得到恢复。三季度炎热的天气和暑假都是外卖的最常用消费场景。四季度的情况是地域不同而不同,北方天气转冷,外卖需求增加,南方天气不是那么冷,外卖单量相比三季度会下降。由于这些季节性因素,我们建议投资者关注同比的变化。

上一年环比增加是因为业务的增长性抵消还超过了季节性的负面影响,现在抵消不了,一方面是业务增速变慢,另一方面是竞争对手的存在影响变现率的提高。

后续发展:

新的三年,2019-2021,我的预期年化增长是35%左右,大部分动力由GMV增长提供,小部分由货币化率提供;GMV增长动力大部分由订单增长提供,小部分由客单价提供;货币化率增长大部分由自己配送转平台配送提供,小部分提高佣金与配送费提供。——年报点评中提到的仍然成立。

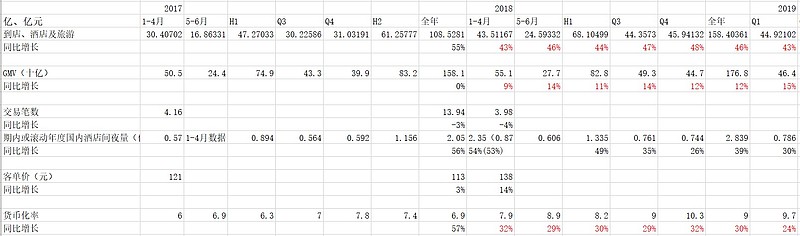

二、到店酒旅

年报点评中提到后续发展的四个关键问题:

【1、到店业务发展受限,酒旅业务发展可以,助推整体继续增长,酒旅业务的货币化率比到店业务要高,随着酒旅业务的比重越来越大,整体货币化率会增长

2、酒旅到店的货币化很大一部分是广告收入,广告收入这部分是不太受GMV限制的(有引流效果和品牌效果但未必能在应用上成交),所以假如正常按佣金看的货币化率是6%-8%,实际远高于也是完全有可能的

3、表上可知,前面几年的收入增长动力是货币化率的提高,今年上半年货币化率的提升仍然会是大头,但再往后,货币化率的提升是有限的,增长得GMV增长为主,货币化率增长为辅

4、以GMV增长为主,抢携程系的份额是必须的,能不能做到,我还是认为美团的模式比携程更好

之前预期2018-2020三年年化增长35%,2018年实际增长46%,则2019-2020年化增长30%即可;预期2019-2021未来三年年化增长30%,货币化率9%-12%左右,GMV年化增长18%左右,如果判断失误,会很难完成。】

GMV增长在加速,货币化率增长在减速,往上面说的发展

因为外卖战场受到阿里的牵制,到店酒旅目前对于美团而言是变现业务,很难对携程发起大规模进攻。当然,如果模式更好,给时间,份额还是会越来越大,速度较慢就是:

作為到店業務的重要品類,我們進一步鞏固我們酒店預訂業務的領導地位。國內酒店消費間夜量由2018年同期的60.6百萬增加29.8%至截至2019年3月31日止三個月的78.6百萬,歸功於高端酒店進一步增加,及平均間夜價同比穩步增長。

三、新业务及其他

毛利率改善地很快,不搞事情的话,下一季度仍然会有大改善,因为摩拜的快速折旧快完成,之后就是常规折旧。

美团买菜、网约车聚合模式是新搞的事情。前者模仿叮当买菜,与美团原有业务有一定的协同;后者是学习高德的轻资产模式,不会有之前那样超出承受能力的大规模补贴,在谈阿里时我提到这种模式有一定的发展空间,但很难成为主流,除非在运力上取得突破,不然目前最大的运力方滴滴卡一下运力即会严重影响用户体验。

小象生鲜关闭低线城市的店,快驴业务负责人陈旭东离职,则意味着某些新业务进展没那么好,当然正常现象:新零售鼻祖盒马都有压力,后来者更不要说;餐饮供应链这么多年都没人做成,也不会一下就让美团做成。

事情肯定是要搞的,虽说餐饮、酒旅都是价值千亿美元的市场,但市场特性决定很难过于集中,美团在二个领域都有较强的竞争对手,只能吃到一部分,所以想要更大的发展,要么把这二个领域的竞争对手打趴,要么发展起新的且较大价值的业务起来(深耕老业务吃更多的环节或开辟全新的业务),实际操作时,二条路都会走。

四、模型更新

三费与交易用户激励

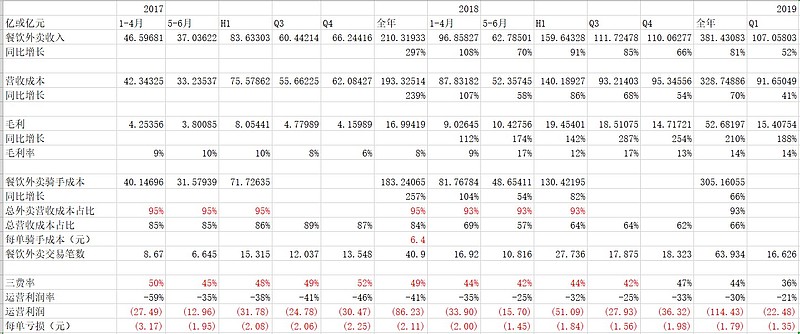

餐饮外卖分部

到店酒旅分部

新业务及其他分部

Q2、Q3是外卖旺季,尽管因为饿了么的竞争未必能有去年同期提升那么多,毛利率还会有较大的提升,外卖每单亏损有可能降到1元左右甚至更低;Q3是酒旅旺季,如果不搞事情,到店酒旅的运营利润可以覆盖外卖+新业务的运营亏损,则可能整体运营利润转正。当然,在总盘子还不够大之前,出利润未必是好事,因为出利润对让总盘子变大会有负面影响,而且能出的利润很难对得起当前的市值,所以看管理层:短期利润虽肯定不是其追求,但有条件出下秀下肌肉未必不可以。

五、细节问题

1、年度活跃买家到4.118亿

16年、17年年增五千万左右,18年接近一亿,有摩拜的功能,没有摩拜3-4亿会是瓶颈(需要新业务突破),有摩拜4-5亿会是瓶颈(需要新业务突破)

2、年度活跃商家580万

Q4也是580万,基本到瓶颈,需要新业务突破

3、营销费用与交易用户激励

美团历年的营销费用、交易用户激励与营销费用率分别为:

2015年,71亿、39亿、178%

2016年,83亿、26亿、64%

2017年,109亿、42亿、32%

2018年,159亿、54亿、24%

15年美团与大众点评疯狂补贴烧钱,合并后,营销费用率是下降很快但是营销费用包括里面的交易用户激励还是增长的(2016年交易用户激励下降,代价是那年的到店增长较小)。后来还会有下降空间,但除非自营收入变多抬高分母不然基本到15%-20%就降不下去。

美团近几年的营销费用率下降这么快,有个重要因素是外卖因为负责配送的佣金率很高把收入分母做大(新业务也有部分贡献)从而把营销费用率摊低,不然20%-30%还是会有的。

去补贴去营销费用本身不难,难处在于在竞争态势下兼顾增长把营销费用去到较低水平。

所以,我不会认为拼多多的营销费用能说降就降到很多人想的水平。

欢迎交流与提问。

注:文中内容仅为个人分析,不构成投资建议