在《移动互联网下半场中腾讯的机遇与挑战》一文中,对互联网信息层与工具层做了较多的讨论,这篇主要围绕物质层来讨论,谈的是阿里、美团、滴滴、携程等的故事,主角是美团点评,会以其视角分析(后文美团点评简称美团)

一、互联网行业——物质层分类

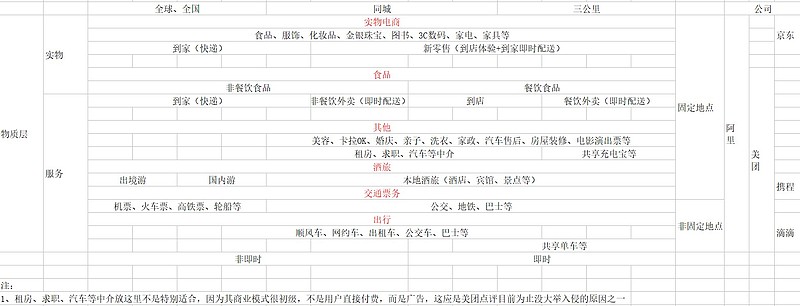

所有行业根据是否通过互联网触达消费者可以分为在线(互联网)、非在线(传统)二类

在线行业根据付费者类型可以分为消费者付费(直接收入、广告、佣金)、商家付费(广告)二类

其中,消费者付费可以有二种分类方式:

1、根据消费地点分为,线上(信息层)、线下(物质层)二类

2、根据是否对消费者消费的商品有所有权分为自营、平台二类

其中,自营根据商品的来源可以分为非自有品牌、自有品牌二类;自营品牌根据品牌方是否负责生产可以分为纯品牌、生产+品牌二类:

消费在线下可以有三种分类方式:

1、根据商品性质分为实物商品、服务二类

2、根据消费地点分为固定地点、非固定地点二类

3、根据买家需求分为即时性的、非即时性二类

其中,固定消费地点分为到家、到店、交通票务三类,非固定地点分为网约车、共享单车二类;生活服务分为本地生活服务、非本地生活服务二类,本地生活服务一般基于LBS提供

如此,有下表关系:

注:

1、购买地点与消费地点不是一回事,互联网线下(物质层)指的是在线购买、线下消费

二、美团与其核心竞争力

美团

在招股书中,美团对自己的定位是‘中国领先的生活服务电子商务平台,我们用科技连接消费者和商家,提供服务以满足人们日常‘吃’的需求,并进一步扩展至多种生活和旅游服务’

财务数据部分,美团将其业务分为餐饮外卖、到店酒店及旅游、新业务及其他三大板块

餐饮外卖作为低毛利超级流量入口业务,到店酒店及旅游是高毛利盈利业务,新业务及其他提高发展空间

就我而言,美团是:

一家以满足消费者在固定地点的即时性服务需求为根基再向其余领域扩张的互联网电商企业

在固定地点的即时性服务需求里面,餐饮是最大、最高频的需求,餐饮是美团业务的根基中的根基

美团的核心竞争力

同样在招股书中,美团认为他们的核心竞争力是:

1、生活服务电子商务行业的领导者,有显著的规模与网络效应

2、刚需高频服务领域中家喻户晓的品牌

3、覆盖消费者生命周期价值的一站式平台

4、助力商家取得成功的多元解决方案

5、最大的同城即时配送网络

6、专有及创新技术

7、富有远见及执行能力的管理层

在我认为则是:

1、战略与执行兼备并且居安思危有耐心的人与组织

2、极强的服务与运营能力(精细化服务与运营思维、地推铁军)

3、领先的生活服务品牌与综合平台,前者带来强大的品牌效应、网络效应与规模效应,后者可交叉销售

4、本地生活服务方面,一批核心用户

5、重视技术与研发,数据思维,能提高效率、降低成本,保持竞争力

凡是上面五点能发挥作用的领域,美团都会极有竞争力

注:

1、关于美团具体业务的运营数据与财务数据,很多文章与报告中都能找到,这里不再列出,后面分析需要时再用

2、物质层电商涉及范围很广,文章核心集中在生活服务电商

3、美团有强调自己是生活服务电商公司,但没强调是本地生活服务电商公司

三、怎么理解生活服务电商的竞争壁垒?

(1)生活服务电商的核心竞争力

美团点评招股书中有谈到他们的观点:

生活服务电子商务企业关键竞争力要素,是获取和留存消费者及商家的能力以及配送能力

获取和留存消费者的能力,以消费者为中心的综合性一站式服务平台将成为满足消费者日常消费需求的主导者,而非仅专注于各垂直领域的平台,鉴于所提供服务的规模和全面性,一站式服务平台:

1、可通过跨市场的营销能力进行交叉销售,通过服务质量和深度来建立品牌和认可度

2、可通过口碑效应有效降低用户获取成本

3、可通过其便利性,提升用户的留存性和粘性

4、由于规模经济,在获取用户和拓展新服务品类方面也具有显著优势

获取和留存商家的能力:

1、电子商务平台也通过向商家提供的服务来体现差异,在助力商家向消费者提供全面、有效的服务方面,各平台的能力(如即时配送网络或供应链管理等)通常差异明显

2、许多大型平台可通过提供软硬件科技系统吸引和留存商家,实现线上线下渠道的整合

3、电子商务平台的规模化和覆盖率,不论是支付基础设施或客户信息量,都可以帮助客户接触更多受众、完成交易并建设品牌

配送能力,消费者对更高服务品质和便利性的需求日益增长,使配送能力在如今激烈的服务类电子商务的竞争环境中成为一项关键的差异化要素。配送能力一般取决于基本技术基础设施、覆盖范围、覆盖深度、配送速度和服务质量。强大的配送能力有助于明显提高消费者服务质量,能吸引及留住客户,增加平台的销售和收入,从而形成良性循环。此外,强大的技术基础设施、规模化和高订单密度有助于通过优化资源配置和规模经济效益提高效率,从而改善运营的成本效益

简单地讲,就是To C能力、To B能力与配送能力:在To C能力,强调综合平台比垂直平台更有的优势;在To B能力,强调不同平台之间的差异化服务能力与规模效应(通常领先的平台服务更好更深,规模效应更大);在配送能力,强调技术、订单量、服务质量等带来的配送能力能以更低的成本做到更好的服务消费者

整体来讲,认同,但可以从另外一个角度来谈这个问题:网络效应与护城河

(2)生活服务电商的网络效应与护城河

就互联网行业网络效应,一般认为,IM最强,社交网络次之,搜索引擎、实物电商再次之,信息流的网络效应在社交与搜索引擎之间,生活服务电商特别是本地生活服务因为其区域性,网络效应很弱,单凭网络效应不足以构成护城河

当然,可以通过手段来加强生活服务电商平台的网络效应,比如说增加品类变为综合式生活服务电商平台来增强网络效应,再比如说通过个性化推荐技术建立数据网络来增强网络效应

以上都是美团正在做的事情,但这些仍然不够,那是不是生活服务电子商务注定是个脏活累活又没有护城河谁都可以做的行业?当然不是,生活服务电子商务平台成型后护城河比社交只强不弱,只是不是通过单纯的网络效应去达成与理解的

护城河,也叫竞争壁垒,可以分为三类:

1、护城河式

护城河式壁垒指的是竞争对手想接近时却接近不了的壁垒

2、安全区式

安全区式壁垒指的是竞争对手想接近时可以接近,但会有很长的缓冲期

3、绞肉机式

绞肉机式壁垒指的是竞争对手想接近,随时可以接近,但需要付出极大的代价,导致不敢接近或接近后也造不成什么大威胁

生活服务电子商务的壁垒不是护城河式,是安全区式+绞肉机式,二者一起构成战争模型

(3)战争模型理解互联网生活服务电商业务竞争壁垒

双方交战,哪些因素会影响战局的胜负?

核心资源、效率、攻防关系、信念

在生活服务电商领域,核心资源有:

1、流量

包括自有流量和外部流量,外部流量会被流量来源收过路费,自有流量优于外部流量,但外部流量对于获取新用户很重要

2、核心用户

核心用户指的对平台忠诚度较高、粘性高的一批用户,与流量不是一个概念

3、人员

包括负责管理与战略的高管、负责产品、技术与研发的产品与技术人员、负责实际执行的销售人员等,各方面都得具备高能力的人员

4、资金

资金主要取决于二个方面:其一自身有没有可以不断输血的大本营,其二外部资本

效率主要由以下六个因素决定:

1、管理能力

2、执行能力

3、技术(路线规划、软硬件开发、智能推荐等)

4、行业经验

5、规模效应(订单量、GMV、趟均密度、消费者数量、服务品类等)

6、网络效应

高效主要确保做到二个方面:其一,抢占时机,比竞争对手更快;其二,降低成本,同样的服务可以更便宜提供给消费者或同样的价格你可以出利润竞争对手得亏损

攻防关系指的是谁攻谁防,攻的一方因为在防的领域往往是属于后来者,在行业经验、相关技术、规模效应、网络效应等方面往往不如领先者,就这个角度来讲防守的往往会有优势,但是战争在别人家地盘打更好,以攻为守是更好的策略

战争的过程极其残酷,且有时时间很长,信念极其重要,信念不足者看不到希望容易放弃,也就没有赢的可能

设想一下,让你去做美团的对手,你该怎么打它?得花多少钱才有可能

1、美团的业务以城市为单位,想攻击美团,只盯着少数城市打不会有效果,它可以用低竞争城市补贴高竞争城市来对抗

2、美团的业务涉及诸多大小行业,只盯着一二个业务打也不会有效果,它可以用低竞争、高毛利业务补贴高竞争、低毛利的业务来对抗

3、美团实行战略亏损策略,它可以把利润与融资全部用于发展与竞争,你如果是有巨额盈利的上市公司,战略亏损很可能导致股价大动荡,放得下不?

假如管理层有魄力,放得下,然后,你必须得全城市、全行业开战,这很麻烦,得一个个城市去推、得多个APP、得组建配送体系,不像信息层开发个APP全国人民都可以用——安全区式壁垒

假如拿到一百亿预算,招了很多开发人员与销售人员,配送队伍也组建好了,开发数个APP,销售人员全中国城市去推,不谈商家可能因为独家协议拿不下,拿下后得要有消费者用,你提供的服务美团也有,消费者多数已经用了美团的服务,为什么要来用你的?你只能补贴,补贴让消费者给你表现的机会,不补贴连消费者都接触不到

问题又来了,因为你是攻方,是后来者,别人的资源比你更多更好、效率比你更高,这会导致就算同样的价格同样的服务你一单亏损三四元甚至更多做,美团可以亏损更少甚至不亏损也可以做到。这时你就会发现,一百亿预算肯定不够,千亿级别才有可能——绞肉机式壁垒

真的给你一千亿,你打了二三年,花了几百亿,还没花完,但也看不到赢的希望,你的对手是推崇无限战争极有耐心的王兴,信念出问题怂了,不打了,之前的几百亿打水漂,不怂的继续打在快花完一千亿时不认也得认

理解了战争模型,就不难理解为什么我们认为本地生活服务业务网络效应、规模经济不够没什么护城河,新进者应该络绎不绝,市场份额应该极度分散,但真正有可能做好的,只有滴滴、美团、阿里三家,这三家的市场份额还极其集中

我上面讲的当然不是开玩笑:

1、百度李彦宏2015年号称200亿投入做O2O,效果就是溅起几朵水花,这还是在流量、技术、地图上有积累的百度,对于大部分入局来说,是连水花都溅不起来的,而到如今这个节点,可能得要500亿才能溅起几朵水花

2、阿里今年要95亿美元全资收购饿了么,王磊上来就是30亿补贴的夏季战役

3、美团做出行,局部开战,半年可以亏损数十亿

4、滴滴做外卖,半年只做数个城市,没上市没有数据,多半也是亏得不行

注:

1、传统战争中,信息不对称、天时、地利会有很大影响,甚至是以少胜多扭转战局的关键,互联网时代业务竞争,这三个方面影响被弱化

四、决定美团未来的四大关键战场

理解了美团是家什么样的公司和其核心竞争力,再理解生活服务电商行业竞争的关键,就能理解美团在各个生活服务需求领域的竞争力强弱关系:

1、即时性的固定地点的有关吃的服务类需求(餐饮外卖、餐饮到店)

2、即时性的固定地点的吃之外服务类需求(电影票、本地酒旅等)

3、非即时性的固定地点的服务类需求(国内游、出境游等)

4、即时性的固定地点的实物类需求(非餐饮外卖)

5、即时性的非固定地点的服务类需求(网约车、单车等)

6、非即时性的固定地点的实物类需求(实物电商)

以上按竞争力由强到弱排序,就目前来说,1、2是美团主场,3、4是美团客场,5、6是美团禁区(后文会进一步解释)

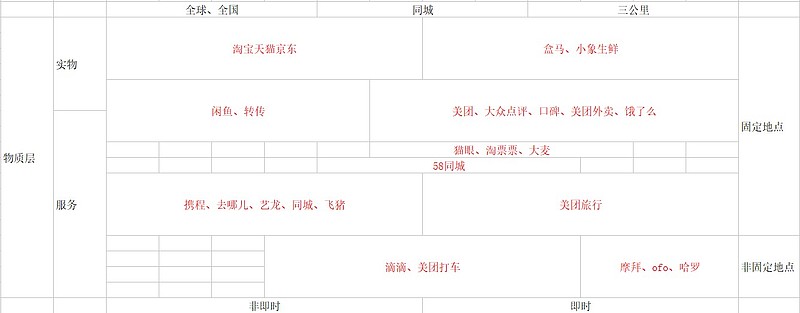

将美团关键业务放下互联网物质层全局视野下,则如下表:

决定美团未来的四大关键战场:

1、餐饮领域的餐饮外卖与到店,主要竞争对手是阿里的饿了么+口碑

2、酒旅领域的住宿与旅游,主要竞争对手是携程、阿里的飞猪

3、出行领域的网约车与共享单车,主要竞争对手是滴滴、阿里的高德+哈罗单车

4、横跨各领域的新零售,主要竞争对手是阿里的盒马生鲜

整体来讲,则是一大(阿里巴巴)二中(滴滴、携程)三对手

后续:

成则为王、败则为将——详解美团点评(中):

成则为王、败则为将——详解美团点评(下):