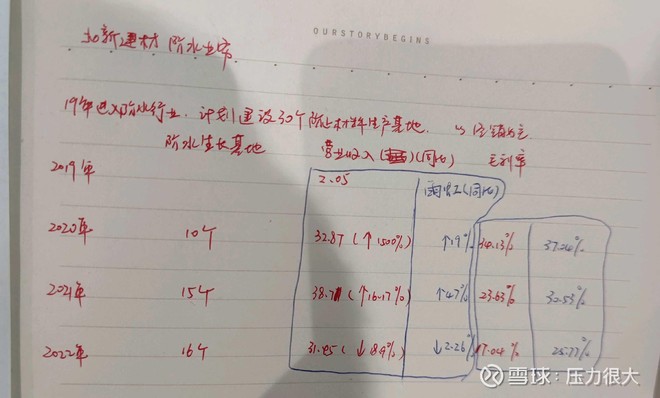

大致的查了一下北新防水的情况,发现它的发展更加不容乐观。北新建材以收购重组的方式进入防水行业,如果以20年的数据为起点,其21年22年的营收增长以及毛利率等都明显弱于东方雨虹。

北新建材以石膏板为主业,虽然同为建筑材料,但是我认为石膏板对防水材料的协同效应不明显。装修房屋的时候,是先做防水,铺贴瓷砖,然后才开始石膏板吊顶。也就是防水材料的使用时间在石膏板前面。所以石膏板的经销商想借机去推销北新防水的时候,可能业主的防水都已经做完了!北新防水如果不能利用好石膏板的渠道,那么就只能硬推广自己的新品牌。不管是工程渠道或者消费者渠道,相信难度都不小。

东方雨虹利用防水渠道顺势推自己的涂料和瓷砖胶等就显得自然很多,顾客可以一站购齐。