$中矿资源(SZ002738)$ 在最新的年报和一季报发出后,明确要完成铜金属采选冶一体化布局,锂盐供应能力则目标设为10万吨LCE/年。这两个行业的情况刚在网页链接有过梳理,就不copy/paste过来了。

公司经营情况和估值更新如下:

1. 增长

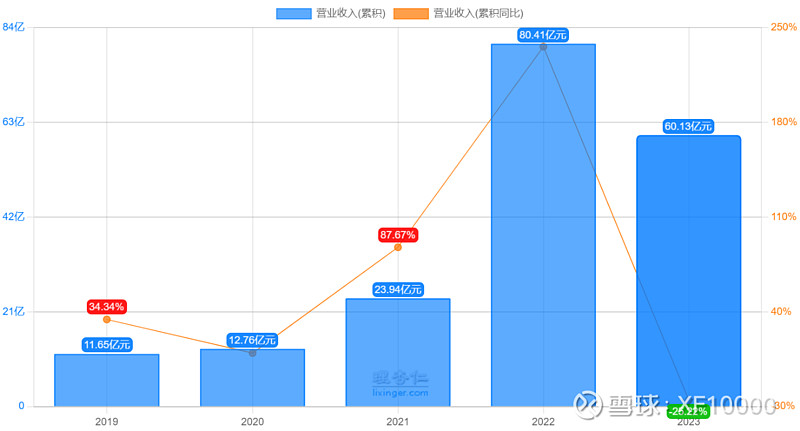

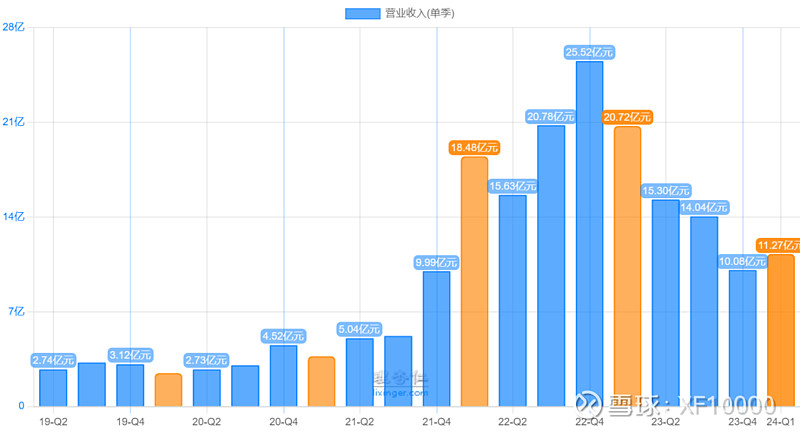

1.1锂盐价格在2023年初开始快速下滑,导致公司整体营收下降。到24Q1才稍微环比增长。

1.2 锂盐产品销量上,随着Bikita 400万吨/年选矿能力、春鹏锂业3.5万吨/年高纯锂盐项目建成投产和快速达产,公司共6.6万吨/年电池级锂盐产能达到了100%原料自给。管理层对锂盐的长期产能目标是达到10万吨/年。可以预见未来1-2年这6.6万吨/年产能以及更长远的10万吨/年产能会推动公司的锂盐产品销量稳步提升。

铯铷盐精细化工产品的销售量则在去年创了新高。公司掌握着全球最关键的铯矿三大矿区中的两个,在甲酸铯市场中占有绝对统治地位,对全球产品定价具备相当的话语权。管理层的计划是保持推动该业务明年继续获得25%-30%的销售收入增长。

1.3 全球锂盐市场的增长取决于供需关系。当前锂电产业最下游的电动汽车和储能电池市场增速低于最上游锂资源的供给增速,导致锂资源价格从23年的高价跌落到10万元/吨LCE左右以后,一直维持低位。但从整体市场上来说,锂资源的需求在可见的将来是持续增长的。

资料来源:华福证券研报

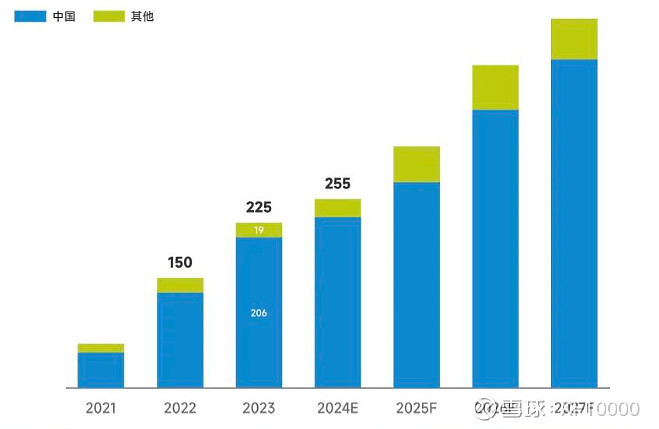

全球新能源车销量其中一个预测(万辆)

数据来源:五矿证券研报

储能电池出货量其中一个预测(单位:GWh)

数据来源:高工产研储能研究所

1.4 在2023年的年报中,管理层对于企业愿景在原来“打造以锂电新能源材料生产与供应、稀有轻金属资源开发与利用、固体矿产勘查和矿权开发为核心业务的国际化矿业集团公司“基础上,增加了”铜矿产资源开发与利用“部分。

公司在23年收购了位于赞比亚的Kitumba铜矿项目65%的权益,该矿处于待开发状态,铜平均品位达到2.20%,优于铜资源供应大国智利的平均品位。

24年3月公司还收购了位于纳米比亚的Tsumeb冶炼厂。该冶炼厂是全球为数不多的能够处理高砷铜精矿等复杂精矿的特种冶炼厂之一。冶炼厂工艺技术成熟,基础设施完善,交通运输便利,工厂通过铁路与大西洋港口鲸鱼湾相连。目前冶炼厂精矿处理能力为26万吨/年,主要产品为粗铜和硫酸。通过技术升级改造,预计精矿处理能力可提升至37万吨/年。

按照公司最新业绩交流会公告,管理层提到“力争2025年完成5万吨/年铜金属采、选、 冶一体化布局;力争2年内再获取新的优质铜矿资源“。另外还有说法是管理层长远以10万吨/年的铜金属采选冶能力为目标。以目前全球精铜的需求和价格,相关产品将会为公司带来可观的增长。

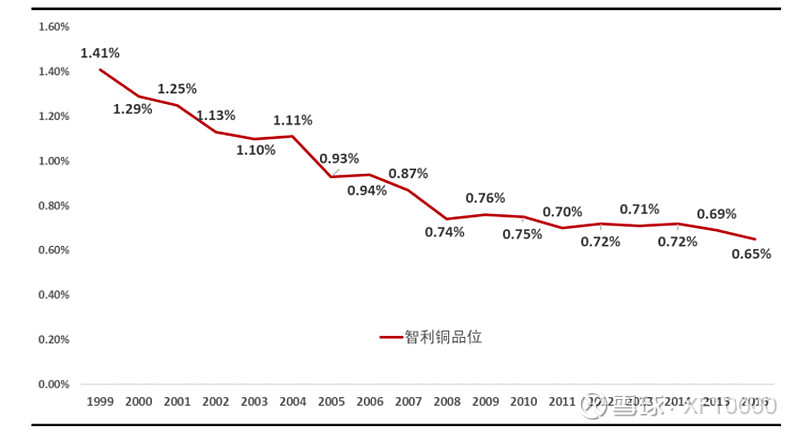

智利铜矿品位变化:

数据来源:五矿证券研报

2. 盈利能力

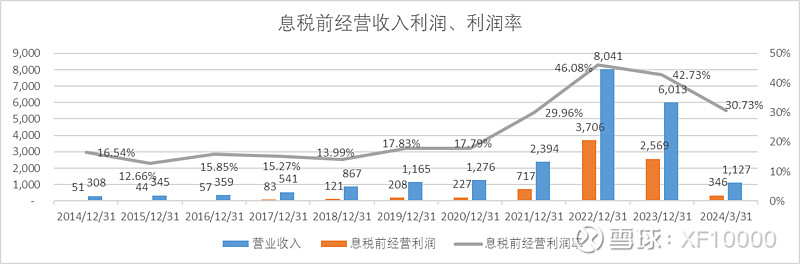

2.1 锂盐价格的低迷导致公司的利润率相比2022年大幅下降,但依然能保持盈利。

2.2 2023年营业费用率主要是Bikita纳入合并报表同比增加4个月和新选厂、锂盐产线投入运营,且营收下降而比上一年增加了6个百分点。到24Q1费用率再次下降到了个位数字。

锂盐价格从去年年初的高位下降到当前的10万元/吨左右已经稳定住了一定时间,24Q1算是比较能反应公司的运营能力底线的一个季度。公司在该季度大概销售了8000吨左右锂盐,相应营收6.2亿元,均价7.7万元/吨。加上铯铷盐等业务,按照一季报数据,息税前运营利润率在31%左右,净利润率21%左右,保持盈利。

公司管理层一直在想方法降低生产成本,除了优先使用更低成本的锂辉石外,还在津巴布韦投资建设 132KV 输变电项目,连接津巴布韦 TOKWE 330KV变电站与 Bikita 矿山,并配套光伏发电项目(光伏所发电量达到矿山每日用电量 20%以上),以取代原来使用的柴油发电机。按照管理层估计,不考虑汇兑损失因素,使用锂辉石作为原料的情况下,公司单吨电池级锂盐产品的成本可以压缩到7万元以内,加上最近的汇兑损失,大概在8万元以内。如果需求增加,售价合适,才会加入成本较高的透锂长石。所以在锂盐价格保持在当前值的情况下,公司可以保持盈利。

实际上透锂长石洗选为技术级透锂长石精矿是有相应需求的,且利润率颇高。管理层正在努力开拓相关市场,Bikita新建成的选厂产能应该不会浪费。

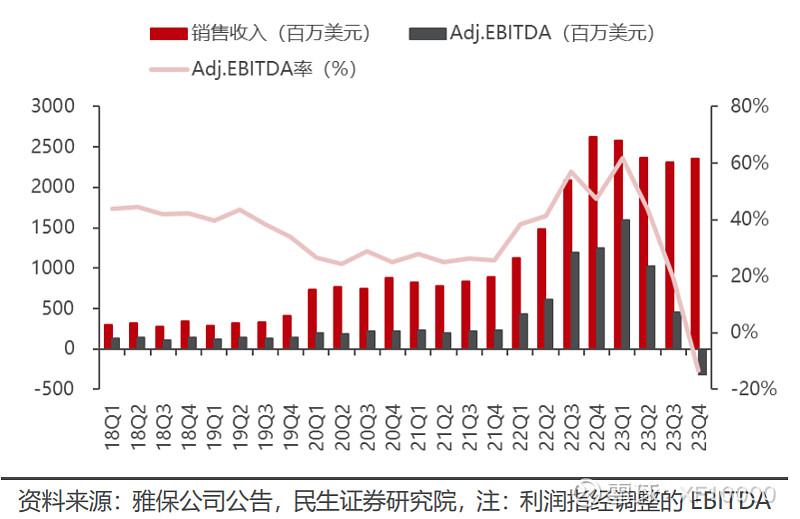

2.3 在当前的锂盐价格下,其它竞争对手部分已经出现亏损。比如全球最大的锂盐供应商ALB在23Q4开始出现亏损

天齐锂业预告了24Q1将巨额亏损36-43亿元。

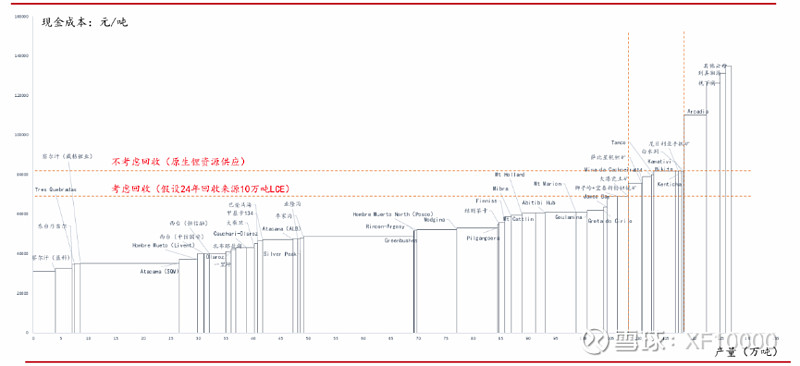

全球锂资源的成本曲线呈现右侧陡峭的形态。成熟矿山在持续采掘的过程中,品位也会逐步下降,进一步抬升该曲线。所以在多家锂资源供应商都已经出现亏损的情况下,当前10万元/吨左右的锂盐价格可能已经非常接近价格底部。一旦因为供给项目出现延迟,或者需求出现更快速的增长,或者需要高成本锂资源来支撑需求的时候,锂盐价格将会出现快速回升。

全球锂资源成本曲线:

资料来源:创元期货研报

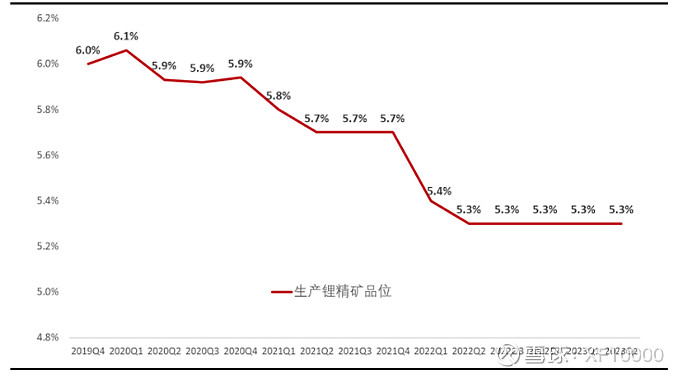

Mt Cattlin锂精矿品位变化:

数据来源:五矿证券研报

3. 为实现增长所进行的投资

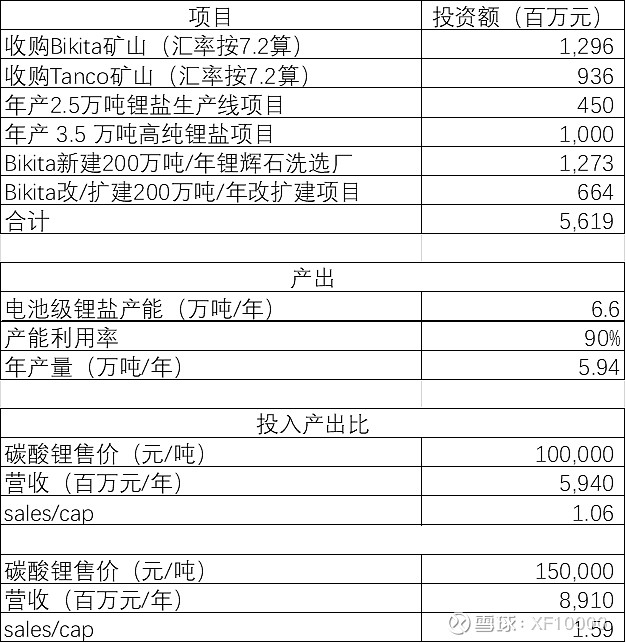

3.1 对于锂产品,公司在过去几年收购了Bikita矿山、Tanco矿山,新建了2.5+3.5万吨/年两条锂盐产线,在Bikita矿山新建、改/扩建了共400万吨/年的锂矿石洗选厂,从而建立了原材料自给自足的6.6万吨/年电池级锂盐产能。在当前10万元/吨的价格下,销售/投入资本比值也能超过1,也就是投入1元资本能够获得超过1元的销售收入。

当锂盐价格达到15万元/吨时,该比值达到1.59,超过全球同行业的中值。

公司的工作计划是在Tanco矿山新建100万吨/年洗选产能,在津巴布韦再扩建3万吨锂盐产能,争取达到10万吨/年的锂盐产能。因为是在现有矿山的基础上开展相关项目建设,投入产出比将会高于以往。另外管理层也表示了再以相对低的成本获取更多锂矿资源的意愿。基于公司的勘探能力和过往考察新项目的取舍能力,以及当前锂价低迷的情况,对其以合理甚至相对低的价格获得新矿山应可保有乐观的预期,销售/投入产出比应跟过往项目具有类似的水平。

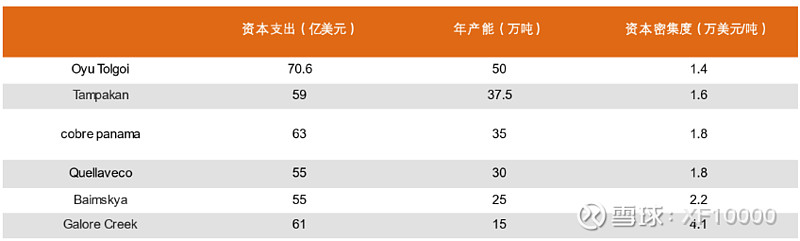

3.2 对于即将产出的铜产品,参考全球的同行业投资产出情况,资本开支强度随着优质资源的愈发稀缺而呈现逐步攀升的趋势。

从近几年新增的大型铜矿项目来看,资本密集度多在1.5-2 万美金/吨左右。而以拉美地区为代表的富矿国家显现出愈发强烈的矿产资源保护倾向,一定程度提升矿业投资难度,预计未来资本开支强度会只升不降。

当前主要铜矿项目资本开支强度

数据来源:平安证券研报

公司在年报业绩交流会议的公告中提到:在铜矿产资源业务方面,力争2025年完成5万吨/年铜金属采、选、冶一体化布局;力争2年内再获取新的优质铜矿资源。以5万吨/年的近期目标以及行业平均资本开支强度来估算,需要投资1.5万美元*5万吨/年 = 7.5亿美元 = 54亿元人民币左右。假设项目达产以后精铜价格保持在7万元/吨,那么年销售额为35亿元左右,销售/投入资本比值为0.65左右。

4. 分红

4.1 历史分红政策

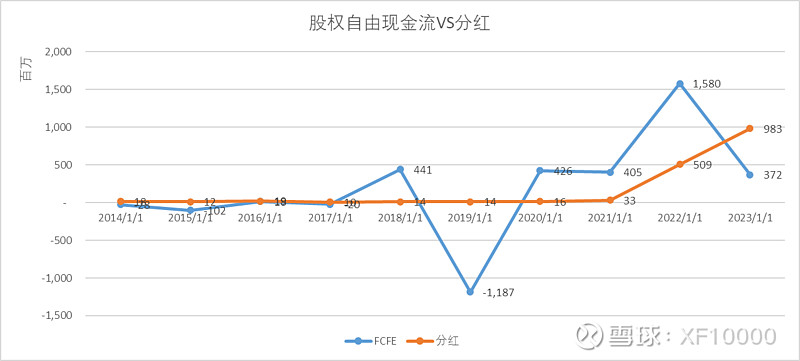

回顾公司过去10年的分红,从2014年到2023年,共分红+回购16.28亿元,占过去十年股权自由现金流FCFE 19.06亿元的85.4%,分红比例相当高。主要的分红金额来自于锂价高涨的2022年的盈利。2023年的分红+回购金额(7.3亿元和2.5亿元)超得FCFE比较多,不过有上一年的资金积累,应不会造成公司的资金紧张。

4.2 股东组成及对分红的需求

公司以增发股份和支付现金方式100%收购东鹏新材后,东鹏新材董事长孙梅春成为了公司的副董事长。在经过多次减持后,孙梅春依然持有公司2.68%(1900万股)的股份。控股股东中色矿业集团以及其一致行动人、董事长王平卫个人则持有超过15%的股份。在当前锂价低迷,并非减持好时机的情况下,足额分红对于孙梅春以至控股股东都是一个更好的选择。所以当前股东和管理层的利益是非常一致的。

4.3 支撑公司发展的资金需求

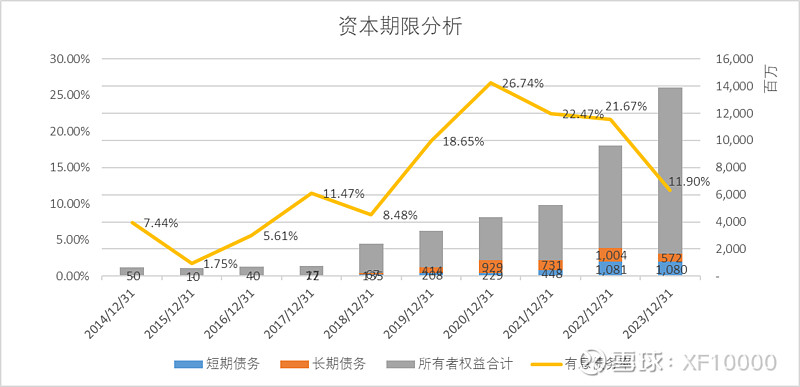

当前公司的有息负债率不高。管理层表示在当前银行贷款利率偏低的情况下,是公司通过贷款大力发展业务的好时机。预计公司未来的项目会通过相对低的利率进行贷款来解决增长所需要的资金问题,分红力度大致应能保持。

5. 风险

公司当前主力矿山在津巴布韦,收购的铜矿在赞比亚,铜冶炼厂在纳米比亚,未来的矿山资源估计也会来自于非洲南部。所以最主要的经营风险来自于该地区的风险。津巴布韦飞涨的通胀已经让公司承受了相当的汇兑损失。其它的地缘政治造成的地区动荡、海运受阻等也是潜在的风险。

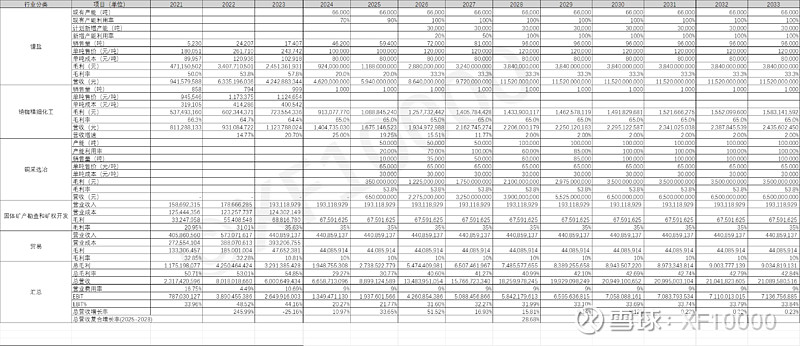

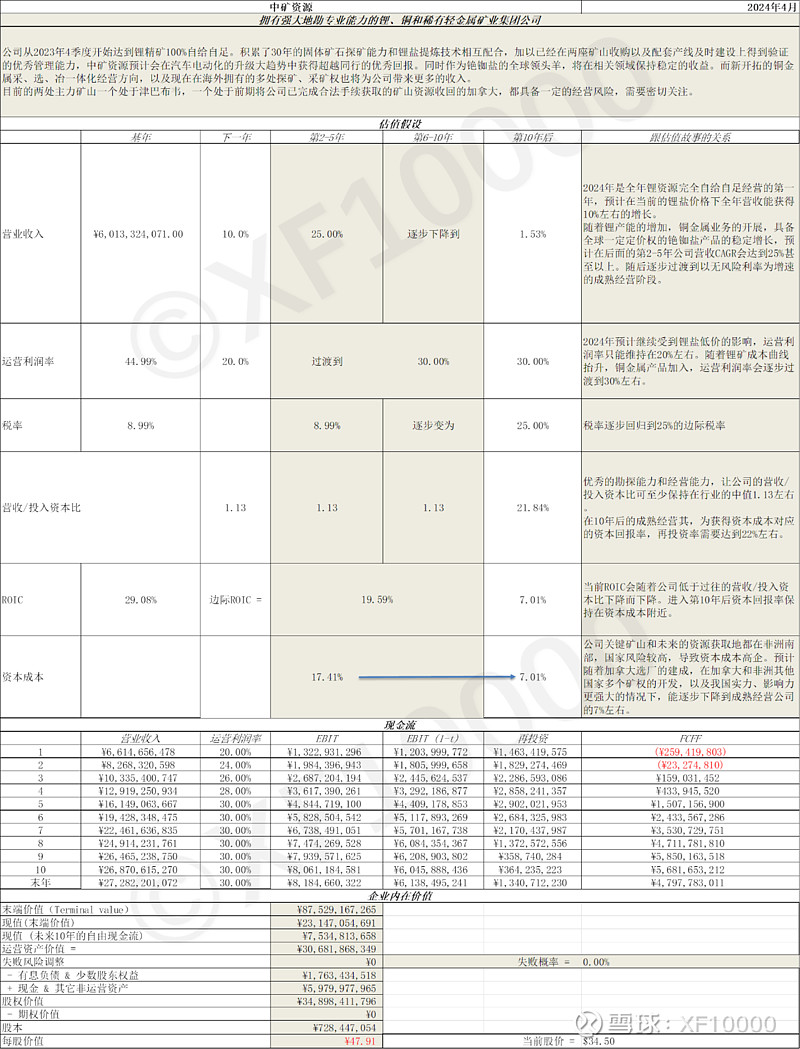

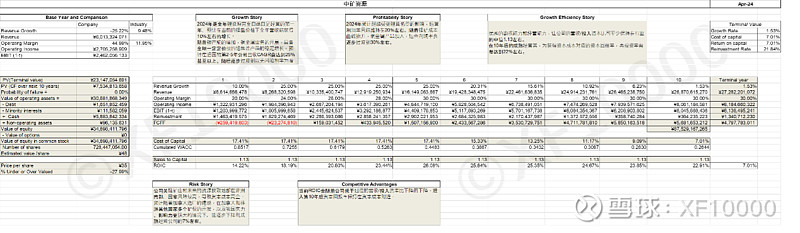

6. 估值

6.1 营收增长

6.1.1 锂产品

假设当前锂盐6.6万吨/年产在今年利用率如管理层计划能够达到70%,产出4.5-5万吨。随着锂电池市场的发展,以及全球棕地项目的建成只遗留建设周期较长的绿地项目等情况下,产能能够逐步达到100%。

另假设管理层规划的津巴布韦3万吨/年锂盐产线能够在2026投产,当年产能利用率能达到20%,两年后爬产到100%。

在全球成熟矿山经过多年开采,品位出现下降,成本曲线抬升,以及需求增加而导致需要高成本锂资源供给支撑的情况下,假设2年后锂盐价格从当前的10万元/吨上涨到12万元/吨。

6.1.2 铜产品

假设管理层“2025年完成5万吨/年铜金属采、选、冶一体化布局“目标顺利达成,并在当年产能利用率达到20%,2年后爬产到满产。

另假设管理层的远期10万吨铜金属采选冶一体化产能能够在2028年达成,其中二期的5万吨产能在当年开始从20%利用率开始爬产,2年后满产。

同时假设铜价在全球成本曲线抬升,新建铜矿资本开支强度加大的情况下,能够保持在65000元/吨的水平。

6.1.3 铯铷精细化工

公司作为铯铷盐产品的主力供应商,甲酸铯还具备全球定价话语权的情况下,管理层对该业务近期每年25%-30%的增长期望应可达成。并假设其逐步下降到2%左右的无风险利率增长水平。

6.1.4 在以上假设下,公司明年的营收增速在10%左右,后续第2-5年的复合增长率可达到接近30%。

6.2 运营利润率

6.2.1 公司锂盐产品的成本在2023年为10万元/吨左右。在电力系统改造并压缩各环节成本后,管理层有信心以锂辉石为原料可做到7万元左右。如果考虑汇率波动造成的损失以及更多的需求下透锂长石的使用,可预计其成本在8万元/吨左右。10万元/吨的锂盐价格下,毛利率仍有20%;12万元/吨售价的情况下,毛利率可提升到33%。

6.2.2 铯铷盐产品具有相当定价权,毛利率预计可保持在当前的65%。

6.2.3 铜因为已收购的矿山还在待开发状态,缺乏准确的成本数字。有说法是按照收购过程中对方请的评估机构评估结果,成本在4000美元/吨左右,也就是不到3万元/吨。如果铜价保持在6.5万元/吨,毛利率会达到50%以上。

6.2.4 过去几年公司的营业费用率除了锂价飙升的2022年外,都在双位数字。而紫金矿业只有4%+,赣锋锂业也是个位数。差异主要来自于管理费用率(6.39% VS 2.x%)。估计是在新选厂、新锂盐产线未能充分利用下带来的人员薪酬等偏高。可以期待在新选厂、锂盐产线正常产出后,管理费用率会延续一季度的下降趋势,回落到个位数字。在未来还需要新建锂、铜产能的情况下,保守预估其一直保持在9%。

6.2.5 在考虑以上假设,并把公司过去费用化的研发费用全部资本化后,预计其明年运营利润率会在20%左右,未来能保持在30%。

6.3 再投资需要

按照过往锂产品的在投资需要,在10万元/吨的锂盐售价下,每产出一元的营收,需要投入1元左右的资本。如果锂盐售价提升到12万元/吨,则每投入1元资本,能有1.6元左右的营收产出。

而按照铜行业的平均情况,每投入1元资本,大概能产出0.65元的营收。

以公司良好的固体矿物勘探能力,并基于其过往项目的建设效率,或者可以预计其未来的营收/投入资本比值保持在当前行业中值1.13左右。

6.4 资本成本

公司的两座矿山在津巴布韦和加拿大。当前的锂精矿产能比为400:18。以这个比例对两个国家的国家风险做加权平均来计算公司的ERP:

达摩达兰推算出的津巴布韦当前ERP为17.6%,加拿大为4.5%,加权平均后公司的ERP为17.05%。考虑负债和当前的人民币无风险利率后,可估算公司的资本成本为17.41%。

这个资本成本涵盖了在津巴布韦经营的风险溢价。在加拿大100万吨/年新选厂明年建成,公司业务进一步扩展分摊风险后,预计将会得到降低。

6.5 估值故事

以2023为基年,完整的估值故事和对应的估值数字如下表:

估值数字放在一张图里:

以上是对中矿资源我认为可能性比较大的估值故事,请各位看看是不是合理,并多多指教![]()