刚刚中国船舶发布了2023年的业绩预增公告,预计2023年度归母净利润在27至32亿元之间,非经常性损益金额32亿元左右,扣非净利润在-5到0亿元之间,中值为-2.5亿元,比起我此前预测的扣非利润要少了差不多10多个亿。应该有不少人看到扣非依旧没能转正后有点失望,其实对于这个数字完全没必要过于悲观,从预告中我们可以看出很明显的积极变化。

一)关于扣非利润为何比我此前预测的数据要低

主要差异应该在于对材料成本的测算上。

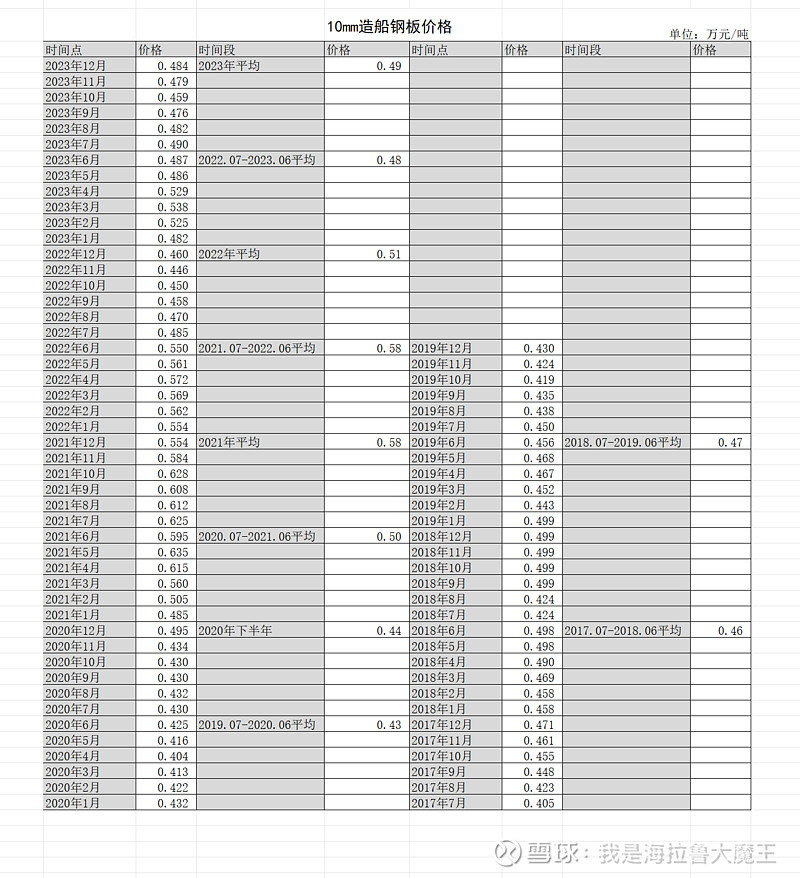

我在之前的文章里边是这么写的,“之前说过船舶从下单到交付的制造工期一般在2年半,中国船舶在收入和成本确认上大部分采用时点法,也就是在一艘船交付时才一次性确认全部收入和成本。所以船厂从接到一笔订单开始就需要进行采购备货,这些材料要到2年半后交付时才确认为成本,那么当年的钢材费用大概对应的就是2年半前的钢材价格。即“钢材费用=消耗量×钢材价格(2年半前)”。也就是说我之前在计算2023年的材料成本时采用的是2020.07-2021.06的造船钢板平均价格0.5万元/吨。

然而实际上船厂不会在接单后就马上开始采购钢材,一般是在开工前不久才将钢材采购完毕,船舶从接单到交付一般2年半(这其中接单到开工1年左右,开工到交付1.5年左右),所以在计算2023年的材料成本时应该采用1年半前(也就是2021.07-2022.06)的造船钢板平均价格0.58万元/吨才更为准确。

下面是2017—2023年的10mm造船钢板价格统计表。

所以说我在此前测算中低估了钢材价格和材料成本,差不多低估了约20亿元。从而导致扣非利润预测数偏高。

二)要看到积极的变化

在之前的文章里,我写了这么一段话,“比起净利润我更关心的一个指标是造船毛利率,这是能充分反映中国船舶核心资产和主营业务盈利能力的一个指标,在两种计算方法下,毛利率都达到了15%以上,这还是中国船舶集团自重组以来的首次,能够有力的证明目前中国造船行业正处于景气上行阶段”。

中国船舶前三个季度收入497亿元,成本442亿元,毛利率为11%。从2019年开始毛利率就基本在10%左右徘徊。

然后步入2023年四季度,我们看看毛利率发生了什么变化。

1)我此前预测全年营收约700亿元,则23年四季度收入大约200亿元。

2)按照中国船舶的惯例,一般每年都会在年底集中计提大额减值损失,20年提了15.9亿减值,21年14.5亿元,22年15.3亿元,预计23年的四季度也会计提约15亿元减值损失。

3)每年四项费用(销售、管理、研发和财务)占营收比例大约在10%左右,则23年四季度费用=200×10%=20亿元。

4)23年四季度政府补助(其他收益和营业外收入)大约3亿元。

5)根据预告23年全年归母利润在27至32亿元之间,取中值29.5亿元;23年前三季度25.61亿元,则第四季度利润大约4亿元(少数股东损益金额较小忽略不计)。所得税率取15%,所得税费用=全年净利润×15%÷85%=5.2亿元。前三季度所得税0.13亿元,23年四季度计提所得税5亿元。

6)根据公式“利润=营收-成本-四项费用-减值损失+政府补助-所得税”,我们可以推算出23年四季度成本为159亿元,则毛利率为20%。相较前三个季度有了大幅提升。

四季度毛利率的大幅增长也充分证明了管理层在业绩预告中的这么一段话,“同时,2023 年全球新造船市场整体保持良好发展态势,随着前期低价船订单的逐渐出清,公司手持订单结构不断改善”。

三)展望2024年

2024年将会有两点关键因素支撑中国船舶的业绩上涨。

一是收入端,2024年将会开始交付2021年的高价订单,收入会有大幅上涨。

二是成本端,2024年交付订单中所消耗的2022.07-2023.06的钢材价格相较前一年有17%的下降。

收入增长和成本下降所形成的剪刀差毫无疑问会将中国船舶的盈利推上一个新台阶,我们拭目以待。$中国船舶(SH600150)$