一、2023年度总结:年度收益率60.5%

今年A股、港股延续下跌趋势,上证指数涨幅-3.7%,沪深300指数涨幅-13.8%,恒生指数-13.8%;而美股则是先跌后涨,纳斯达克综指涨幅43.4%!

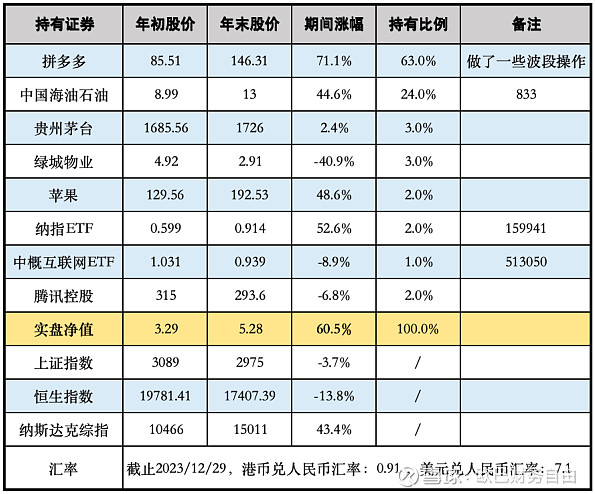

今年,我的持仓分布在A股、港股、美股,且以港股、美股为主,因此今年侥幸取得了还不错的收益,全年收益率60.5%,详见下表:

(一)盈利分析

今年的主要盈利来自较大仓位买入了PDD。

早在2008年PDD上市的时候,就已经开始关注,很认同黄铮提出的“Costco+Disney”的定位以及C2M等理念,但那时候PDD还在通过巨额补贴吸引用户,深陷假货、“砍一刀”等舆论风波中,对于PDD能否从淘宝、京东两大巨头夹击中突围、能否盈利、何时盈利等问题都看不清,所以不敢买入。一直到今年,突然发现PDD太特么牛B了:

(1)PDD主站用户年活9亿、月活8亿,GMV居然3万亿了,而且这样的低价平台居然很赚钱,单季度利润超过100亿!我个人在PDD上下单频次及总额也在不断提升,购物体验很好。考虑到未来若干年的经济大环境,是有利于极致性价比电商平台的。

(2)多多买菜突出重围,成为国内排名第一的玩家,而且部分省市已经现金流转正,有望短期内实现整体毛利转正,而其他买菜要么深陷亏损不能自拔要么已经转型止损......

(3)Temu出海表现惊艳四方,活跃用户数不断上升,GMV不断上升,开通国家数不断上升...看上去又要把国内主站的发展历程再走一遍,未来不可限量......

综合以上这些因素,毛估一下,未来3-5年,PDD主站及买菜业务估值2000亿美元,Temu发展顺利且能盈利,则估值可达到3000亿美元。

于是年中PDD市值1000亿左右的时候,开始建仓。初始建仓成本大概在每股80多,后来一直加仓,中间还做过几次波段,大概买了总仓位的60%多点。

后来的股价随着Q2、Q3惊艳季报跳跃式上涨,Q2季报前站稳100,Q2季报后站稳120,Q3季报后站稳140...市值从1000亿美元涨到1500亿美元,最后,终于出现了中国电商历史性一幕:PDD市值超过了阿里,接近2000亿美元!

PDD市值顺利地从1000亿美元涨到2000亿美元,这段时间持股体验是非常好的,几乎一直在涨,像样的回调都没有,我一直没有卖,所以回报也比较丰厚。

未来PDD继续向3000亿美元市值进发,但这段路程就不会那么一帆风顺,注定充满波折,既面临国内激烈竞争,又要担心国外地缘政治风险。但还是要相信市场足够大,要相信黄铮及团队,并做好仓位管理和风险控制,且行且观察。

其次,买了中国海油。

中海油基本面的好是广为人知的,垄断中国海洋油气资源,南美圭亚那等海外也有大量高价值油气权益,油气生产成本很低,油气产量逐年增长,有最低分红保证,等等。

虽然中海油股价短期直接受全球原油价格影响,跟随原油价格波动而波动,但其长期股价还是由其基本面决定的。

虽然今年油价总体是下降的,但中海油的股价却是上涨的,从年初的9块到9月最高点14.28,最后以13块收官,全年涨幅44%。

我大概买了20%多的仓位,中间随着油价波动,还做了几次波段,赚了一点钱。但回头来看,不如一直拿着不动,收益会更高。

(二)亏损分析

今年在物业股、中概股方面亏钱了,但因为仓位有限,亏损也可控。

年初买了绿城服务,主要看中储备面积几乎等于在管面积,未来在管面积增速是比较确定,因而认为收入是比较确定的。但2022年的年报狠狠打了脸,增收可以不增利的!绿城经营效率低,净利率低至5%,还有各种应收账款减值,利润惨不忍睹!

很多人说物业是好生意,轻资产、存量生意、现金流好、更换物业难可长期经营等。回过头想一想,物业其实未必那么好,很难差异化,如果做高端注重服务质量赢得口碑,那么利润就会很差不赚钱,绿城服务就是典型;如果做规模,口碑就会很差,最后一地鸡毛,彩生活就是典型。另外,物业长坡薄雪,物业费提升困难,成本却刚性提升,应收账款持续增加、后续减值不断,利润很薄,增收不增利......

另外地产下行期,市场担心关联地产公司可能挪用物业公司现金,原来给物业公司各种输血,现在也没了,毛利率、净利率下降,利润下降,未来新物业增量空间有限,等等。这种形势不明朗情况下,还是不碰为好。

今年还买了一些中概互联网ETF,觉得,一方面,港股跌了这么久,股价已经比较低了;一方面,以大模型为代表的AI的发展最终会在互联网社交、电商、短视频等领域应用,这些中概互联网公司会是最终受益者之一。但是,市场信心不足,叠加外资撤离,导致股价一直在下跌,没有最低,只有更低。

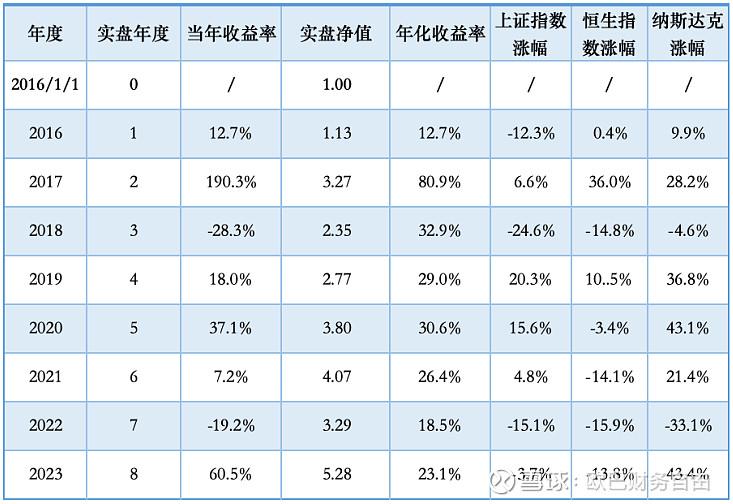

二、8年投资总结:年化收益23%

算起来,我应该是2014年进入股市的。

之所以进入股市,和很多体制内工作的人一样,对现实不满,不喜欢溜须拍马、见风使舵,不喜欢僵化的流程和封闭的思维,没有走仕途的决心和能力,几乎能看清未来一直到退休的路;渴望财务自由,渴望自由自在地做自己喜欢的事。

后来接触到了巴菲特投资思想,一下子被吸引,仿佛醍醐灌顶,就像在黑暗中找到了希望之光,原来通过投资也能站着把钱挣了,也能实现财务自由。朝闻道夕可死矣,大概如此。

于是乎一发不可收拾,一边学习巴菲特、格雷厄姆、芒格、段永平、李录等等价值派的投资思想,一边逐步投入资金进行操作。

每个投资人大概一开始都有做中国巴菲特的梦吧,然而投资世界七亏二平一盈的规律是残酷的,在投资过程中,有买入牛股的喜悦,也有买啥啥跌的痛苦;尝试过技术分析,也误入过投机赌博的歧途,在被现实无情打脸后,又回到寻找确定性的价值投资之路。

2014、2015年主要在A股市场学习、练手,从2016年开始进入港股市场,也有了完整的交易数据。下面的实盘就从2016年开始分享吧。

自2016年到2023年,一共8年,实盘净值从1涨到5.28,大概8年5.3倍,年化收益23%,详见下表:

其中,净资产当年收益率已考虑期间追加资金及撤出资金的影响,具体计算公式如下:①净资产收益=期末净资产+撤出资金-期初净资产-追加资金②净资产收益率=净资产收益/(期初净资产+经时间权重调整的追加资金-经时间权重调整的撤出资金)③经时间权重调整的追加资金 = 转入资金*(12-转入月份)/12

8年中,主要经历三次比较大的机会:

(1)2017年,买内房股赚了近2倍

当时,中国恒大、融创、碧桂园等诸多房企,销售额节节攀升、房价似乎永远在涨、房子根本不够卖,但这么好的销售业绩并没有反映到股价上,内房股价普遍低估。

当时,我主要买了中国恒大,2017年股价涨的真是让人兴奋不已。

后来,短期涨的太多了,市场狂欢,军长出书了,融创8848,碧桂园的地产沃尔玛模式,一片喧嚣.....

2018年之后,我基本就把地产清仓了,主要是觉得地产的商业模式有问题,地产主要靠买地,再好的地房子卖完就没了,下次能不能买到好地、能以什么价格买地,都存在不确定性,一旦买地遇坑,这块地就没有收益甚至出现巨额亏损,不可持续,难以建立护城河。

后来就是“三道红线”监管后,内房股股价持续下跌。看到这么低的股价,真想抄底啊。但想想地产已到天花板,想想地产的商业模式不好,还是抵住了诱惑,最终没买,幸运地避开了这2年地产大坑。

(2)2020年,经历疫情初期的股市熔断下跌后,全球大放水,推动A股、港股、美股疯狂上涨。我主要买了美团和茅台,享受了这场美妙的泡沫狂欢,当年收益率37%。

(3)2023年买入PDD、中国海油,上文2023年总结已分析,收益率60.5%。

期间,也经历了2次较大回撤:

(1)2018年,投机迅雷,损失惨重,亏损28.3%

2018年本身是个大熊市,全球股市都大幅下跌,想赚钱确实很难,这是外部因素。

2018年初,随着区块链、比特币以及各种虚拟币的火爆,迅雷推出了玩客云和链克币,迅雷股票从3块涨到最高点27块,链克从几毛钱一个涨到8块一个。在这个泡沫的过程中,我是3块多买了底仓,然后在27元股价最高点,被短暂的胜利冲昏头脑,一边憧憬迅雷链、链克币的美好前景,一边大举建仓。结果,买入之后一路下跌,损失惨重。

实际上,如果理性地分析迅雷的价值,下载订阅费是走下坡路的,CDN和迅雷链很有想象力,但存在巨大的不确定性,什么时候能盈利、能有多少利润,完全无法预测。后来,随着国内对虚拟币进行强监管,链克币价格没有实际支撑,一路下行直至归零,CDN收入居然也下降了!再然后,随着迅雷前CEO陈磊涉职务侵占被立案侦查后出逃境外,迅雷彻底失去了想象力,股价从最高27块一路下跌到最低1.87,到今天股价仍然徘徊在1块多钱。

这个教训是深刻的,我到现在还保留10股迅雷股票,常常看看,提醒自己。

(2)2022年,抄底腾讯,低点割肉,亏损19%。

2022年是非同寻常的一年,也是该被永远铭记的一年,具体不表,大家都懂。从股市上看,就是股价一直跌、跌、跌。腾讯上半年跌到400左右时候,我居然抄底了。抄底后股价继续跌跌不休,叠加下半年国家发生的2件大事,让我对未来失去了信心,当时非常悲观,10月份将腾讯一键清仓了......讽刺的是,否极泰来,随后10月底股市迎来一波持续3个月左右的反转,我几乎卖在了最低点。

这事也让我深刻反思:

任何国家,任何时代,都不是完美的,都存在各种各样的问题。

好的时候,不要过于乐观、忘乎所以、乐极生悲;

不好的时候,也不要过于悲观,要相信冬天终会过去、黎明终会到来。

要始终理性思考,心怀希望,积极寻找机会,在绝望中寻找希望。

在投资路上跌跌撞撞一路走来,除了账户资产上的收益外,更重要在认知上得到了很大提升,还认识了许多有才华的股友。大概有以下收获:

一是经历了几轮完整牛熊,熟悉了市场,敬畏了市场,居然没有被市场消灭,还取得了一些成绩,既感到幸运也感谢曾经努力的自己,还有感谢投资路上一路相伴的股友。

二是通过不断学习梳理投资理念,强化锻炼投资思维,总结投资过程中的正面经验与反面教训,巩固、拓展自己的能力圈,逐步形成了自己的投资体系。

三是坚定了通过投资慢慢变富的信心和决心。虽然平凡如我,虽然在投资过程中犯了很多错误、走了很多弯路,虽然对生意的理解、对商业的认知还很肤浅,但通过努力,我也可以在市场上生存下来,也可以取得合理的收益,通过投资慢慢变富是可行的!

三、投资感悟

1.真搞懂才能真赚钱

投资是认知的变现,只有真搞懂了生意,搞懂了投资赚钱模式,在能力圈内投资,才能获取良好的投资回报。搞懂了才能从容应对股价波动,才敢在下跌甚至底部加仓,从而在反转后获利;或者在高估时及时止盈。

(1)要搞懂生意模式,想清楚公司是怎么赚钱

一个生意,涉及宏观、中观行业、微观企业等多方面知识,是个复杂体系,就像一座冰山,既有露出水面的表象部分,也有深藏在水底的部分。就怕不懂装懂,或者一知半解却以为自己懂了,比如,看了几篇文章,做了简单调研,看到了露出水面的冰山部分,就以为自己懂了,殊不知还有冰山下面的部分。

要想真搞懂一个生意绝非易事,不比拿一个学位容易。一万小时定律,说的是要成为某个领域的专家,需要一万个小时的有效积累。当然,现实世界中并非一定可丁可卯的1万小时,但搞懂一个生意的确需要足够的有效时间累积。

要有怀疑精神和逆向思维。芒格在《穷查理宝典》里说过这样一句话:“如果我不能比这个世界上最聪明的人更能反驳这个观点,我就不配拥有这个观点。”去搞懂一个生意,不能只有正向思维,只看正面的、好的方面,还要有怀疑精神、逆向思维,去看看反面、想想不好的一面,正反对比有时候更能容易看清全貌。

(2)要搞懂赚钱模式,想清楚投资如何赚钱

即使是一个好生意,投资人却不一定能赚到钱,比如价格买高了,或者追涨杀跌没拿住,等等。所以,除了要搞懂生意模式外,我们还要搞懂赚钱模式,想清楚我们投资人如何才能从好的生意中赚到钱。

投资人要从生意中赚钱,无外乎是从利润、估值、股息等几个方面。

①赚利润

从本质上说,一个企业的价值在于它存续期内净现金流折现值的总和。买股票就是买企业的一部分,也就是说买股票本质上买的是企业赚取的利润,利润是企业估值的锚。

看企业的利润,不仅要看过去利润、当前的利润,主要还是合理估测未来的利润。

利润不仅要看多少,还要看利润的质量,比如是否需要投入大量资本开支,是内生增长还是外延扩展?

只有利润还是不够的,如果管理层乱投资或者不给股东合理回报,企业的利润对投资人来说也是打折扣的。所以还要看企业如何处置利润,是继续有效投资,还是分红,还是回购?

②赚估值

估值受3个方面影响,宏观形势,行业估值,自身估值

宏观、行业估值就是所谓的贝塔,牛市都高、熊市都低,热门行业估值高、冷门行业估值低;

自身估值是所谓的阿尔法,和企业自身经营质量直接相关,市场对其未来乐观则估值高,反之则估值低。

那么,我们买股票的时候,需要给出一个合理估值,并与市场给的估值进行比较,考虑当前估值的高低以及未来可能的变化趋势。低估值有安全边际,高估值相对风险更大。估值未来会如何变化,当前的低估值未来会变高吗?当前的高估值,未来会变低吗?

③赚股息

赚股息,有足够股息率才买入,这是一种稳妥的盈利方式,尤其是当前这种经济形势下。

但是,要避免陷入“你要股息,人家要你本金”的陷阱。赚股息,就需要长期持股,那么能否面对股价的波动?如果股价持续下跌,能否拿得住?愿意补仓吗?不能只看眼前的股息,还要看过去持续分红记录,最重要是看未来分红可能,业绩能否保持甚至增长?分红政策能否保持甚至提高分红率?

赚股息前,要想清楚这些问题。

2.多看少动,等待机会

投资其实很难,并不总是有机会,大部分时间其实都是在等待。

但投资的一个好处是,你不需要天天都有机会,只需要抓住几个大机会就足够了。

平时不亏钱,就战胜市场上70%的人;机会来临,足够仓位上去赚一把,你就是头部10%了。

你要做的是平时多看少动,不懂的不投,保住本金不亏钱,当在自己能力圈内的机会来了,就要狠狠抓住,合适仓位投进去,收获肥美收益。

天上很少下金雨,偶尔在你周围下的时候,一定要用大盆子狠狠接住。

3.不赌博不投机,坚持长期主义

预测短期股价,是神的事;预测长期股价,则是投资人的事。

正是因为短期股价波动难以预测、没有确定性,所以不能赌博、不能投机,因为赌博和投机都必然是短期的事情。当你以投机心态买入股票,股价下跌你可能忍受不了套牢的痛苦而选择割肉,可当你割肉了,说不定股价又涨了。

而长期股价相对容易预测、具有相对确定性,所以我们要在真搞懂的前提下,对长期股价做出合理预测,然后以长期投资心态,在合适的时机做出合适的投资操作。

而当我们以长期投资心态去买入股票,你就不会猴急去下注,而是等待好时间好价格;买入后股价下跌你也不会恐慌,甚至还是你摊低成本的机会,一旦股价回升,你就有了更多收益。

人人都想赚快钱,可是赚快钱往往都是亏钱。

大家都嫌弃赚慢钱,殊不知慢钱才是稳钱。

4.错了要坚决纠正

大道说,首先做正确的事,然后才是把事情做正确。如果做错了,要立刻纠正,任何时候都不会晚,任何代价都值得付出。

常在河边走,难免不湿鞋,投资过程中难免犯错的时候,错了要勇于承认错误,要能坚决纠正,否则后患无穷。

四、未来展望

2024年,主要精力可能会放在美股、港股,同时兼顾A股投资机会。

2024年主要关注领域:

(1)人工智能

以大模型为代表的AI 技术,正在开启新一轮技术革命,支撑未来新的产业发展和经济发展。我自己有着20余年IT行业求学、从业经验,更容易理解这个行业和生意模式,也有着强烈动机希望全程参与、见证这个伟大的技术变革。后面会持续关注大模型、人形机器人、智能驾驶等AI行业及其相关的行业应用。

具体股票方面,包括:苹果(终端侧AI),特斯拉(无人驾驶及人形机器人),Palantir(AI在产业领域的应用),英伟达、台积电(AI芯片),腾讯(AI消费应用),等等。

(2)能源

能源是人类生存和发展的基础之一,是绝对刚需。以石油、煤炭为代表的老能源继续发挥中流砥柱的作用,同时绿色新能源在快速发展,是未来的希望所在。

具体股票方面,包括:中海油,中国神华,华润电力,隆基绿能,等等。

(3)大消费

继续关注电商、白酒以及老龄化消费为代表的大消费。

具体股票方面,包括:PDD(极致性价比电商),贵州茅台,中医股票,等等。

(4)数字黄金

关注与比特币相关的交易所、挖矿股,以及币本身。

另外,打算从2024年开始,定期公布实盘信息和研究心得,与股友分享和讨论。一方面,现在有更多自由时间了,要给自己一点压力和动力,好专注思考、输出;一方面也是抱着共同学习、讨论提高的心态,把自己的研究结果分享出来,同时也暴露自己的认知不足和思考盲点,从而在股友的监督和帮助下共同提高。