申明:以下预测内容仅供参考,主要文字内容来源于公司招股说明书!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$侨源股份(SZ301286)$

侨源股份(301286):公司主要产品为工业高纯度气体,产品覆盖高纯氧气、氮气、氩气、二氧化碳、氢气、各类电子气和混合气等气体。

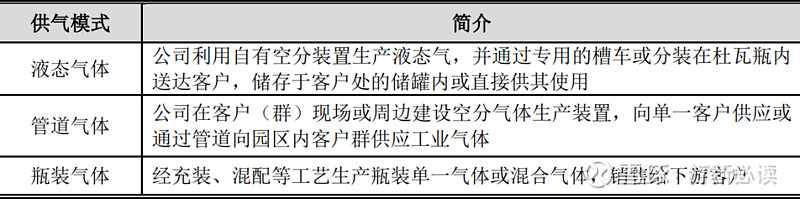

公司供气模式具体如下:

(来源:公司招股说明书)

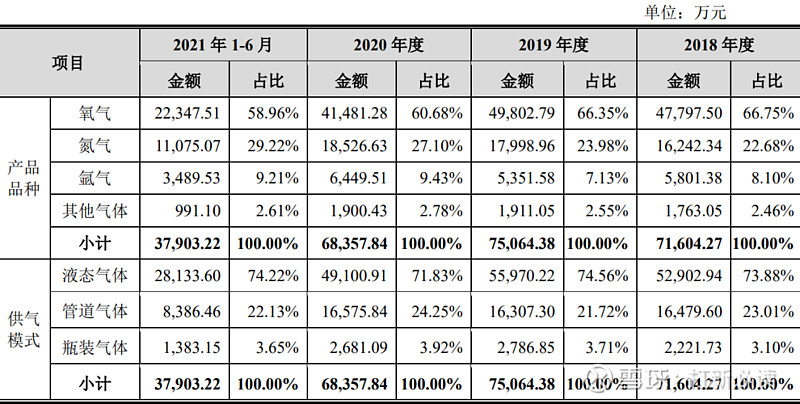

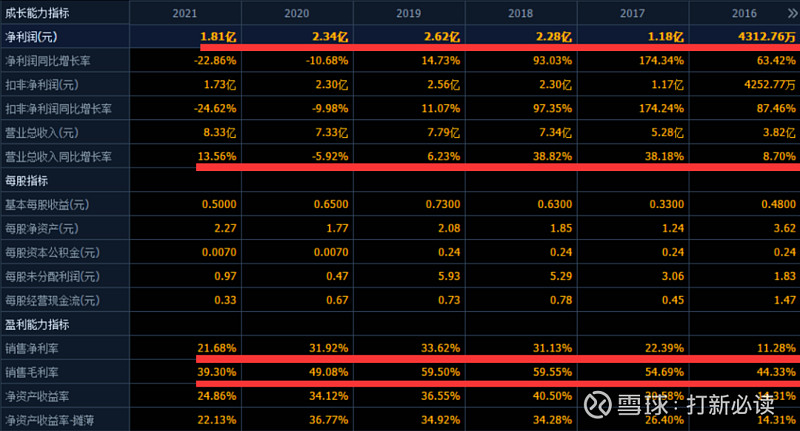

公司作为工业高纯气体生产和销售,过去四年营收基本变化不大,去年营收增幅至8.3亿,首次突破8亿,增幅13%,但净利润下跌22%。公司自去年2季度开始营收增幅开始逐步放缓,且净利润增幅不断下滑,公司一季度营收增长几乎停滞,净利润大跌59%至0.21亿,且公司预计2022年1月至6月归属于母公司所有者的净利润约4,800万元至7,800万元,同比减少56.38%至29.11%。(信息来源:2022-05-24 临时公告),未来业绩表现堪忧。

公司过去三年毛利率也呈现逐年下降局面,分别为:59%、49%和 39%。今年一季度毛利率更是下跌至27%。

公司主营业务

(来源:公司公告)

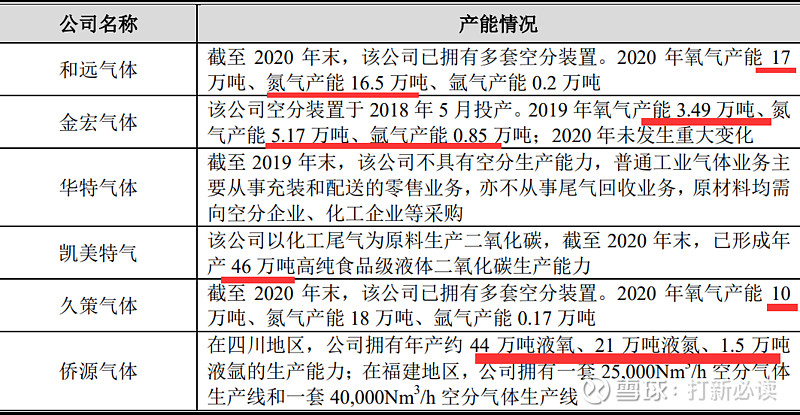

公司可比公司工业气体产能情况:

来源于 Wind 资讯

与可比公司的市场占有率:

1:杭氧股份市场占比3.16%

2:金宏气体市场占比0.51%

3:侨源气体市场占比0.51%

4:和远气体市场占比0.32%

5:凯美特气市场占比0.32%

6:华特气体市场占比0.31%

7:久策气体市场占比0.19%

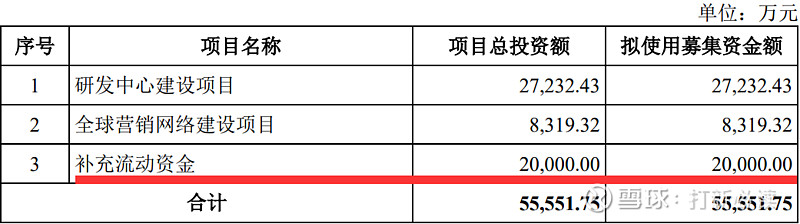

募集资金用途

(数据来源:公司公告)

财务分析:报告期内公司综合毛利率分别为 59%、49%和 39%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

预计2022年1月至6月归属于母公司所有者的净利润约4,800万元至7,800万元,同比减少56.38%至29.11%。(信息来源:2022-05-24 临时公告)

结论:预计上市每签预获0.4万,建议谨慎申购,后期不建议关注。

订阅次日上市的新股交易策略和每周次新股价值小结,可留言!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。