本文发表于《证券市场周刊》

A股市场成立三十多年来,先后进行了三轮新股IPO发行价格市场化改革,2000年7月新股发行价格市场化、2009年7月-2012年11月新股发行价格全面市场化以及本轮2019年6月以来渐进式新股发行价格市场化改革。前两轮发行价格市场化进程都因新股发行中的“三高”问题(高发行价、高市盈率、高超募资金)以及由此引发的一系列问题而中止。

本轮新股发行价格市场化随着注册制试点渐进式推进,2023年2月,随着全面注册制的启动,新股IPO发行价格进入全面市场化阶段。2019年新股发行价格市场化以来,新股IPO“三高”问题不仅没有得到解决,反而更加突出,反映出当前新股IPO存在多方面的问题(详细内容见笔者《新股IPO“三高”乱象需根治》一文)。

为什么新股IPO“三高”问题如幽灵般随着新股发行价格市场化进程而反复出现、挥之不去?当前A股市场是否具备新股发行价格市场化的条件?如何在确保“公开、公平、公正”的“三公”原则下顺利推进A股市场新股发行价格市场化进程?

A股市场IPO出现“三高”问题的直接原因是估值体系扭曲、定价功能缺失

笔者认为,长期以来A股市场新股发行价格市场化进程中,新股IPO之所以会出现“三高”问题以及由此衍生出一系列问题,并导致前两轮新股发行价格市场化进程中止,其直接原因是A股二级市场估值体系扭曲、价格机制失灵、定价功能缺失。

以铜为鉴,可以正衣冠。铜鉴之所以能够用来正衣冠,因为铜鉴是一个平面镜,人们从铜鉴中能够看到真实的自己及衣着。如果是一个扭曲的镜面,人们从中只能看到一个扭曲的镜像,又如何能够正衣冠呢?

新股发行价格市场化,其中的市场化是指参照二级市场估值为新股IPO定价。问题是,A股二级市场是不是一个有效市场?二级市场是否构建了一个公允的估值体系?市场是否具备定价功能?

令人遗憾的是,当前的A股二级市场就是一个扭曲的镜面,这是新股IPO“三高”问题与新股发行价格市场化相伴而生的直接原因。长期以来,A股市场估值体系严重扭曲,炒新、炒小、炒差盛行。一个估值体系严重扭曲的二级市场如何能够为一级市场新股发行定价呢?皮之不存、毛将焉附?一个价格机制失灵、定价功能缺失的二级市场,以此为参照系,显然无法为新股IPO提供公允定价。

以一个价格机制失灵、定价功能缺失的二级市场作为IPO发行价格的参照系,而券商等新股发行中介机构与股票发行人的利益高度绑定,最终的结果就是新股发行的高发行价、高市盈率、高超募资金“三高”问题突出。新股IPO“三高”发行,发行人大小非一夜暴富,社会公众投资者因此利益受损;大量超募资金长期闲置,甚至被违规挪用,资本市场优化资源配置的功能荡然无存。

市场估值体系严重扭曲,炒新、炒小、炒差盛行

2012年4月,时任证监会主席郭树清曾指出:“现阶段我国证券市场仍然处于‘新兴加转轨’阶段,证券市场上还存在各种不规范行为,其中炒新、炒小、炒差现象非常严重,不仅使股价结构不合理,而且对投资者的利益造成了严重的损害。”2013年1月,郭树清在公开演讲中表示:我们的市场 “新兴加转轨”的定性没有改变,估值结构不合理,蓝筹股“优质不优价”。

2012年至今,十多年时间过去了,炒新、炒小、炒差等问题是否得到解决了呢?市场股价结构是否趋于合理了呢?

1.新股不败神话延续,新股炒作更加疯狂

2000年7月推出首轮新股发行价格市场化的一个重要原因是新股上市后过度炒作问题突出,希望通过新股发行价格市场化,使新股炒作成为历史。但新股发行价格市场化以来,新股炒作反而更加疯狂。

新股发行价格市场化前的2003年-2008年间新股发行上市首日收盘价涨幅最大的是2007年8月上市的宏达高科,首日收盘价涨幅高达426.77%,当时上证综指上涨至5000多点,A股处于一轮大牛市行情的后期,市场情绪高涨,投机炒作气氛浓厚, 新股上市遭到大幅炒作。

2009年7月-2012年11月新股发行价格市场化期间,新股发行上市首日收盘价涨幅最大的是2012年11月上市的浙江世宝,首日收盘价涨幅高达626.74%,比2007年8月大牛市期间新股涨幅还大。

表一、2009年7月-2012年11月新股IPO上市首日涨跌幅榜前五名

2019年6月第三轮新股发行价格市场化以来,新股发行上市首日收盘价涨幅最大的是2021年7月上市的读客文化,首日收盘价涨幅高达1942.58%,涨幅榜前五位的涨幅都高达10倍以上,远高于2009年7月-2012年11月期间新股上市首日涨幅。

表二、2019年6月至今新股IPO上市首日涨跌幅榜前五名

三轮新股发行价格市场化以来的实践表明,新股发行价格市场化、新股发行价格大幅提高后,并没有使新股上市后的炒新问题淡化,新股上市首日涨幅反而不断攀升,没有最高,只有更高!新股炒作问题更加突出。这突显出A股市场存在的一个重大问题:A股市场价格机制失灵,定价功能缺失。

2.炒小、炒差问题更加严重

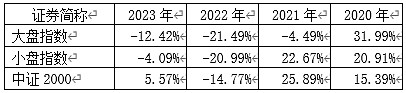

2023年A股市场在各主要指数持续下跌的趋势下呈现出两极分化走势:分化走势突出表现在大盘股与小盘股、微盘股的分化,2023年大盘股指数与小盘股指数跌幅分别为12.42%和4.09%,而以中证2000指数为代表的微盘股指数则出现5.57%的上涨,小盘股、微盘股的走势显著强于大盘股。

表三、申万大盘股、小盘股指数与中证2000指数2020年以来涨跌幅比较

2023年A股市场的两极分化走势还表现在低价股、亏损股走势明显强于市场整体走势,2023年低价股指数上涨了0.04%,亏损股指数下跌了1.16%,微利股指数上涨了0.14%。

在市场各主要指数大幅下跌的市况下,小盘股走势明显强于大盘股、微盘股指数逆市上涨,低价股、微利股指数也逆市上涨,A股市场呈现出明显的炒小、炒差的特征。

截止2023年末,上证50指数和沪深300指数为代表的大盘股指数经过连续三年的下跌,已跌破或接近2018年末的收盘点位;以中证1000和中证2000指数为代表的小盘、微盘股较2018年末分别上涨了32.89%和59.40%。

表四、部分成份股指数2023年末较2018年末涨跌幅

3.市场估值体系严重扭曲

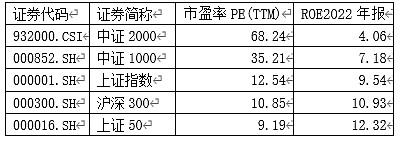

统计数据显示,2018年底-2023年间,以中证2000为代表的微盘股的大幅上涨,并非基于业绩和盈利能力。沪深两市小盘股的盈利能力显著低于大盘股,2022年上证50和沪深300成份股平均净资产收益率分别为12.32%和10.93%,中证1000成份股平均净资产收益率为7.18%,中证2000成份股平均净资产收益率仅为4.06%。

表五、部分成份股指数平均市盈率和平均ROE(%)

小盘、微盘股盈利能力显著低于大盘股,但估值水平却显著高于大盘股,2023年末上证50和沪深300成份股平均市盈率分别为9.19和10.85,处于历史低位,而中证2000成份股平均市盈率高达68.24倍,远高于大盘股的估值水平;盈利能力越低,估值水平越高,盈利能力越高,估值水平越低,A股市场估值体系处于严重扭曲状态。

十几年前郭树清主席指出的A股市场炒新、炒小、炒差问题,股价结构不合理、蓝筹股优质不优价等问题,这些年来并没有从根本上得到解决,反而更加严重,市场估值体系严重扭曲,A股市场显然并不是一个有效市场。

在一个估值体系扭曲的市场,盈利能力低的企业,估值水平显著高于盈利能力高的企业。新股发行价格市场化后,以这样的估值体系给新股IPO定价,市场只会吸引那些低盈利能力的企业来IPO高价圈钱,长此以往,沪、深交易所会演变为垃圾股的收容所;盈利能力强的优质企业得不到合理定价、则会远赴境外市场上市。因此,以现行的扭曲的市场估值体系作为参照系,推进新股IPO发行价格市场化,A股市场会出现劣币驱逐良币、资源配置逆向化的乱象,由此导致市场总体资源利用效率低下,投资者总体上投资回报率低下。

构建一个公允的市场估值体系是新股发行价格市场化的前提

笔者认为,新股发行价格市场化的前提是,股票二级市场是一个有效市场,二级市场股票价格能够公允反映股票的内在价值。当前A股市场估值体系严重扭曲,并不是一个有效市场,二级市场股票价格并不能公允反映股票的内在价值,股票市场缺乏基本的定价功能;因此,当前A股市场并不具备新股发行价格市场化的条件;相关利益集团对此也心知肚明,只不过假借着新股发行价格市场化之名,行高价圈钱之实。

在一个成熟的资本市场,很少出现市场估值体系严重扭曲的现象。笔者认为,导致A股市场估值体系严重扭曲的根本原因是操纵行为,上市公司的业绩操纵和二级市场的股价操纵行为,二者往往相伴而生,业绩操纵只是手段,其目的则是配合股价操纵,而股价操纵的终极目的则是配合上市公司大小非股东高价减持套现,以及通过业绩过度包装实现股权再融资、在股票市场继续圈钱。

一些上市公司大股东为了实现所持股票高价减持,往往与二级市场炒家相互勾结,上市公司为了配合大股东高价减持,也可能通过操纵业绩、虚增利润等手段推升其股价。

笔者认为,股价操纵与业绩操纵行为在当前A股市场可能并非是个别现象,而是一个较为普遍的现象。一些上市公司甚至连续多年操纵业绩、虚增利润。

一个没有操纵的市场才是真正市场化的市场,由业绩操纵、股价操纵形成的价格与市场化是背道而驰的。要从根本上改变当前A股市场估值体系扭曲的现状,必须真正落实严监管政策,加强对上市公司业绩操纵、二级市场股价操纵行为的监管,大幅提高违法成本,真正做到违法必究、执法必严,从而杜绝业绩操纵、股价操纵行为,由此形成一个真正市场化的市场。在市场规范监管、股票市场估值体系回归正常、具备基本的定价功能之前,A股市场并不具备新股发行价格市场化的条件。

笔者认为,观察A股市场估值体系是否回归正常,有几个直观的指标:

1.IPO排长队现象是否消失了?

一个成熟的资本市场具有IPO节奏自我调节功能,在市场低迷时,发行人认为估值过低、不能反映其合理估值,会取消发行,如不取消发行,以较高的估值发行,很可能导致发行失败。因此,在市场低迷的熊市期间,新股发行量会大幅下降、甚至为0,不会出现几百家甚至上千家新股IPO排队现象。而我们的股市在二级市场如此低迷的情况下,沪深股市IPO 2023年融资规模分别位列全球主要股市第一、第二位,仍然有成百千家公司排队等待IPO,这显然极不正常。

IPO之所以出现排长队现象,最根本的原因是市场价格机制失灵,发行价格显著高于其内在价值。内在价值10元的股票,如果市场给出50元、100元的估值,那么,自然会吸引大量的企业IPO排队;内在价值10元的股票,如果市场只给出5元的估值,那么,理性的发行人自然会选择退出IPO。

2.大小非清仓式减持、离婚式减持等各类花式减持现象是否消失了?

长期以来,上市公司大小非清仓式减持、离婚式减持等各类花式减持受到市场广泛关注和诟病。笔者认为,导致大小非各种花式减持的根本原因是股价操纵造成的市场价格机制失灵。价值10元的股票,市场的估值炒至20元甚至50元,大小非减持自然动力十足;长期以来,一些原来在境外上市的企业从境外市场私有化退市,转而回A股上市,就是因为境外市场估值太低;如果价值10元的股票,A股市场只给出5元甚至更低的估值,不排除一些企业私有化退市的可能性,大小非自然会失去减持的动力。什么时候A股市场不再出现各种大小非花式减持,那就表明市场估值体系回归正常了。

3.市场是否出现了上市公司常态化回购现象?

美国股市自2008年金融危机以来,走出了一轮长达十多年的牛市行情,在此期间,众多上市公司持续多年实施常态化回购,这说明这些上市公司认可其股票的价值。A股市场经过三年多的下跌,一些股票价格较高位腰斩甚至跌了更多,按理来说,这些公司如果认为其价值严重低估了,应该回购其股票,才是正常的。尽管政策面鼓励上市公司回购、大股东增持,A股市场却只有大约10%的上市公司有实际行动,大多数上市公司对自己股票的暴跌无动于衷、视而不见。这说明,A股市场经过多年的下跌,大多数上市公司仍然不认可其当前股票估值水平,或者说,其股票当前仍处于高估状态。什么时候A股市场出现了大量上市公司常态化股票回购现象,就说明,A股市场估值体系回归正常了。

笔者认为,构建一个理性、公允的市场估值体系是新股发行价格市场化的前提。考虑到当前A 股市场估值体系严重扭曲的现状,当前A股市场并不具备新股发行价格市场化的条件;有必要对新股发行价格、新股IPO融资规模加以限制,杜绝新股IPO巨额超募现象,维护市场“三公”原则,切实维护社会公众投资者的合法权益。

相关文章: