本文发表于《证券市场周刊》

2010年,某“高科技”公司RA在A股市场IPO成功上市、惊艳了整个市场,不仅创造了当时A股市场天价发行纪录,同时也创造了惊人的财富传奇:一家名不见经传的企业一夜间创造了历史、中国富豪榜上一位新首富随之闪亮登场!

财富传奇如何造就?

RA公司发行天价源于其招股书为投资者讲述的一个动人的故事:其招股说明书多处强调其产品所拥有的某国际认证的唯一性及其由此而拥有的无与伦比的竞争优势;招股说明书还强调公司处于一个高速增长的行业,下游产品市场迅速扩容,并保持高速增长趋势。而发生于当时的某突发事件使故事情节更加动人心弦,招股说明书称,该突发事件发生后,其产品市场地位进一步提高,提升了公司的议价能力,巩固了公司的竞争优势。

招股说明书显示,2008年发行人净利润1.61亿元、同比增长136.8%,2009年净利润8.09亿元、同比增长262.7%。与极速骤增的净利润交相辉映的是其惊人的盈利能力:2008年该公司期初净资产(2007年末净资产)1.46亿元、以1.46亿元期初净资产在2008年实现了1.61亿元净利润、以期初净资产计算的净资产收益率高达110.3%,以期初净资产计算的2009年和2010年净资产收益率分别高达262.7%和113.6%!

表一、RA公司2008年-2010年净利润及盈利能力一览

单位:亿元

产品国际认证唯一性所赋予的独特竞争优势、高速增长的行业背景、极速骤增的经营业绩,逆天的盈利能力数据,一切都显得异乎寻常地完美。还有比这更动听的故事吗?以至于当年著名顶级基金经理都交口称赞:很少见到这样好的企业!他们(发行人、承销商及其他中介机构)为市场、为投资人讲述了一个完美的故事,IPO市场天价发行纪录随之诞生。

财务状况持续恶化,白富美沦落为矮穷矬

2010年RA公司IPO融资净额57.17亿元,受益于IPO巨额融资,2010年末公司净资产余额骤增至79.92亿元。如果该公司能维持其上市当年113.6%的净资产收益率、其净利润将高达90多亿元,若能维持其上市前2009年262.7%的净资产收益率,其年净利润将高达200多亿元。经过十多年的发展,该公司净资产应该已达到数千亿元的规模,其实控人或由中国首富晋升为全球首富了,可为何如今却消失于富豪榜呢?

先来看一下两张资产负债简表(表二、表三),如果不考虑盈利能力,从资产负债简表来看,RA公司与RB公司哪一家对投资者更有吸引力?

表二、RA公司资产负债简表

单位:亿元

表三、RB公司资产负债简表

单位:亿元

两张资产负债简表比较而言,RA公司优点非常明显:

1.多金:RA公司账面货币资金余额62.59亿元,远高于RB公司的27.12亿元;

2.无债:RA公司有息负债余额为0(短期借款、长期借款、应付债券等均为0),负债总额仅为1.03亿元,为经营性负债;RB公司有息负债余额高达55.94亿元(短期借款18.6亿元、一年内到期的非流动负债6.48亿元、长期借款15.34亿元、应付债券15.52亿元),负债总额高达73.37亿元;

3. RB公司唯一的亮点是,归属于股东的净资产较RA公司多35.77亿元。

RA公司是上市公司中白富美的典型,RB公司则是上市公司中矮穷矬的代表。

实际上,RA公司与RB公司是同一家公司,表二、表三分别是RA公司2010年和2020年的资产负债简表。

从资产负债表来看,该公司财务状况出现了明显的恶化:受益于IPO融资57.17亿元,2010年公司账面货币资金余额62.59亿元,十年间巨额超募资金几乎挥霍殆尽,2019年末账面货币资金余额仅为12.78亿元,2020年在再度股权融资35.38亿元的情况下,年末账面货币资金余额仅为27.12亿元;十年间,该公司有息负债从无到有,由0上升至55.94亿元,债务总额则由1.03亿元上升至73.37亿元。

2020年该公司资产负债表唯一的亮点,净资产由2010年末的79.92亿元增加至2020年末的115.69亿元,增加了35.77亿元。而导致其净资产增加的主要原因是,该公司2020年股权融资净额35.38亿元,扣除股权融资因素,十年间其账面净资产仅增加了0.39亿元。

十年间,该公司通过A股市场IPO融资57.17亿元、2020年股权融资35.38亿元,两次股权融资净额合计92.55亿元,2020年末其归属于股东的净资产仅为115.69亿元,股权融资是其账面净资产的主要来源。

从RA公司2022年资产负债表来看,其财务状况呈现出进一步恶化的趋势:账面货币资金余额由2020年末的27.12亿元下降至2022年末的21.39亿元,有息负债余额由2020年末的55.94亿元上升至2022年末的63.52亿元,负债总额则由2020年末的73.37亿元上升至2022年末的84.07亿元(详见表四)。

表四、RA公司2022年资产负债简表

单位:亿元

业绩变脸,从造富传奇到股东财富毁灭者

通过两次股权融资以及负债规模的大幅增加,十年间,RA公司资产负债表呈现出快速扩张之势,总资产由上市前2009年的13.77亿元增长至2020年190.26亿元。随着资产规模的大幅增长,其营收和利润是否出现了同步增长、为投资者创造了价值呢?从前文分析的数据,扣除股权融资因素十年间其账面净资产仅增加了0.39亿元,可以想见,十年间这家公司并没有通过经营活动为股东创造价值。

从利润表来看,2010年该公司上市当年归母净利润12.10亿元,上市即颠峰,此后再也没有达到这个峰值,2017年其净利润下滑至1.31亿元;当初IPO募资近60亿元,即使全部买入低风险的银行理财产品,理财收益可能也会高于这个净利润额,如果没有IPO募集的巨额资金,这家公司或许早已陷入亏损的泥潭。

2019年RA公司净利润回升至10.59亿元,该公司也不失时机地在2020年获得股权融资35.38亿元;2021年该公司净利润下滑至2.41亿元。

表五、RA公司部分年份营收及净利润数据一览

虽然RA公司上市后净利润呈现出大幅下滑的趋势,但仍保持着持续盈利的状态, 2010年-2020年的十年间扣除股权融资因素,为什么其账面净资产仅增加了0.39亿元呢?为什么其账面巨额货币资金所剩无几、反而负债累累呢?为什么其由一家多金、无债的白富美沦落为少金且债台高筑的矮穷矬呢?

从该公司历年资产负债表相关项目的数据变化来看,该公司在过去十多年间发生了多次高溢价并购。其中,同一控制下的企业并购的溢价冲减了账面的资本公积,其资本公积账面余额由2010年末的56.94亿元下降至2018年末的22.54亿元,除资本公积转增股本减少资本公积8.8亿元(2010年10转10减少资本公积4亿元、2015年10转6,减少资本公积4.8亿元),其他减少应该是由冲减并购溢价所致。

虽然上市后由净利润形成的未分配利润等会使公司净资产增加,但并购溢价冲减了巨额资本公积,导致账面净资产的减少,因此,2010年-2020年间扣除股权融资因素后其账面净资产仅增加了0.39亿元。

另一方面,该公司商誉账面价值由2010年末的0增加至2022年末的23.51亿元,说明该公司上市后的十多年间发生了多次非同一控制下的高溢价并购,由此形成巨额商誉。

RA公司上市以来发生多次大额高溢价并购,并形成了巨额商誉、冲减了大量的资本公积,资产负债表因此大幅扩张。令人遗憾的是,这些并购没有为公司带来可观的收益,资产规模较上市前扩张了十多倍,但净利润的峰值却止步于上市当年的2010年。这说明其长期以来高溢价收购的巨额资产并没有为公司带来利润的增长,可能并非物有所值,未来或面临巨额商誉减值准备计提的风险。

更为糟糕的是,2024年1月底RA公司发布2023年业绩预亏公告,2023年该公司将出现上市以来的首次亏损,亏损额介于6.47亿元-9.24亿元之间。业绩亏损的主要原因是产品销售价格大幅下滑,计提大额存款跌价准备。

股市的这个冬天有些寒冷,而对于业绩变脸的RA公司的数万名股东而言,这个冬天尤其寒冷。

考虑到RA公司2023年三季度末商誉账面价值高达24.24亿元,一旦未来计提巨额商誉减值准备,不能排除其未来账面净资产低于其上市以来股权融资总额92.55亿元的可能性,即该公司上市之前的净资产及上市之后十多年间由净利润形成的净资产存在全部归0甚至为负数的可能性。显然这家公司上市后并没有成为股东财富的创造者,而是一家股东财富的毁灭者。

业绩过度包装问题是A股市场的痼疾

不必追问RA公司是谁,它只是众多业绩变脸的上市公司中的一员。业绩过度包装、乃至财务造假等问题,是A股市场的痼疾。2008年、2009年RA公司期初净资产收益率分别高达110.3%和262.7%,这显然不是一个可持续的盈利能力水平,但这样的盈利能力水平在一些IPO公司中却司空见惯。

2013年2月,我曾撰文《常识是一面照妖镜:从期初净资产收益率看创业板“三高”现象》。该文统计了2009年上市的35家创业板上市公司的期初净资产收益率(注:2009年创业板IPO共36家、漏计300036),发现净资产收益率异常偏高、超出常识:“2009年创业板IPO上市企业35家公司2007年、2008年期初净资产收益率平均值分别高达90.9%和55.0%,多家公司上市前的期初净资产收益率高达100%以上。” 文章由此质疑:“2009年上市的35家创业板企业2007年平均净资产收益率高达90.9%,这是一种正常的盈利能力吗?如此高的盈利能力可持续吗?什么样的企业、什么样的生意可以获得如此高的暴利?”

2009年上市的36家创业板上市公司2009年的净利润之和为22.4亿元,这36家公司2018年净利润之和为-29.2亿元、2019年净利润之和为15.4亿元,仅为2009年净利润22.4亿元的68.7%;36家公司中18家公司2019年净利润低于2009年,其中,11家公司2019年发生亏损。

人生若只如初见,何事秋风悲画扇?

股票若只如初见,何故熊市叹变脸?

两千多年前一首《团扇诗》的背后是一个哀怨的宫女,当前A股市场每一个业绩变脸的股票背后,是数以万计哀叹的股民。

期待监管部门落实严监管政策,切实维护中小投资者合法权益

统计数据显示,沪深两市2014年底之前上市的A股上市公司共2431家(不含已退市公司),以期初净资产收益率作为衡量盈利能力的指标,2013年-2022年的十年间,连续十年净资产收益率都大于等于15%的A股上市公司只有34家,每年净资产收益率都大于15%、十年净资产收益率平均值大于30%的上市公司只有8家,没有一家上市公司期初净资产收益率连续10年大于30%。由此可见,期初净资产收益率长期维持在15%以上都殊为不易,长期维持在30%以上的概率几乎为0。

一些上市公司IPO前连续多年期初净资产收益率高达100%、甚至200%以上,这明显违背常识,几乎是天方夜谭;其包装精美的、华丽的招股说明书,不过是皇帝的新装。招股书上的满纸荒唐言,公众投资者的一把辛酸泪,大小非股东的财富狂欢宴。

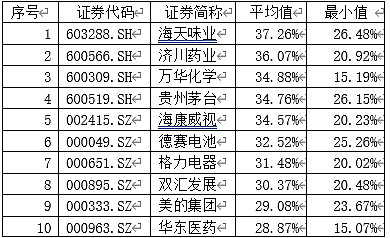

表六、2013年-22年A股市场期初净资产收益率10年平均值前十公司榜单

建议将期初净资产收益率这一财务指标纳入拟上市企业的招股说明书,对于上市前这一财务指标大于30%的企业的盈利能力进行实质性审核,要求其详细说明盈利能力异常偏高的原因,并在招股说明书醒目位置向投资者提示风险,提示其盈利能力异常偏高、不具有可持续性,告知投资者应谨慎投资,以免因盈利能力下滑、业绩变脸而给投资者造成重大损失。

自从2007年上证综指向上突破3000点以来,A股市场一直在3000点上下反复,一些财经媒体和业内人士曾经高呼:挺起A股市场的脊梁,却始终事与愿违,以至于一些投资者哀叹,大A股是无脊椎生物。

2023年以来,A股市场出现了持续下跌的走势。一些专家、学者频频呼吁救市。笔者认为,政策面救市只是在市场出现系统性风险时的应急举措,各界有识之士在呼吁救市的同时,更应关注市场的监管和上市公司的质量。如果上市公司基本面不足以支撑其二级市场股价,即使救市资金大举买入,也只能在短期内维持其股价。即使通过二级市场炒作、掀起一轮炒作狂潮,如果缺乏基本面支撑,最终难免陷入暴涨暴跌的循环。

2015年股灾期间中证金融等机构入场救市,主要买入一些大盘蓝筹股,后来响应市场的呼声,也买入了一些小盘垃圾股,并进入这些股票的前十大流通股东,这些股票被市场炒家戏称为“王的女人”,典型的如梅雁吉祥:2015年5月其股价最高上涨至9.31元、股灾期间股价最低跌至2.99元,随着中证金融入股,该股被游资最高暴炒至10.84元,超过了其此前牛市期间的最高价。由于缺乏基本面的支撑,其股价此后长期下跌,2024年2月8日收盘价为2.21元。

长期以来,A股市场一些上市公司IPO过度包装、高价圈钱,上市后不务正业、热衷于概念、题材的包装炒作,配合大股东高价减持,甚至不惜持续多年虚增利润。另一方面,一些上市公司大股东通过各种手段掏空上市公司,上市公司财务状况持续恶化。这些问题或许是导致A股市场长期以来低迷不振的一个重要原因。

上市公司的质量是证券市场的基石,当市场上大多数上市公司经营业绩良好、持续为投资者创造价值时,我们这个市场才能真正挺起脊梁;大量上市公司频频上演业绩变脸的游戏,这样的上市公司何谈脊梁?A股市场如何能挺起脊梁?

A股市场最近一年多来经历了持续大幅下跌,引发市场各方广泛关注和反思。期待监管部门能够痛定思痛、痛下决心,真正落实严监管政策,切实维护市场的“三公”原则,着力提升上市公司质量,真正做到以投资者为本,维护中小投资者合法权益,从制度层面为资本市场的长治久安、长远发展打好基础。

附注:

名词解释:期初净资产收益率

净资产收益率(ROE)通常是衡量企业盈利能力强弱的核心指标,也是决定股票内在价值最重要的因素之一,它反映1元股东权益可以获得多少投资回报。由于净资产收益率对于股票估值的重要性,中国证监会于2001年1月发布的《公开发行证券公司信息披露编报规则第9号———净资产收益率和每股收益的计算及披露》(以下简称“9号文”),对净资产收益率指标的计算及披露规则进行了规定。

净资产收益率等于净利润与净资产之比,其中,净利润是一个期间数、一般为某一年度的净利润数,而净资产则是一个时点数,一个年度中不同的时点企业的净资产是动态变化的,因此在具体计算净资产收益率指标时,采用不同时点的净资产来计算,其结果也不同。

证监会于2001年1月发布的9号文要求上市公司分别列示按全面摊薄法和加权平均法计算的净资产收益率:

全面摊薄净资产收益率=报告期净利润÷期末净资产 (1)

加权平均净资产收益率=报告期净利润÷加权平均净资产 (2)

长期以来,上市公司招股说明书、年报中往往同时披露上述两种方法计算的净资产收益率,部分上市公司则仅披露其中一种方法计算的净资产收益率。2010年1月,证监会对上述文件进行了修订,根据修订后的文件,上市公司仅须披露加权平均净资产收益率,而不必再披露全面摊薄净资产收益率。

除了上述两种计算方法外,还有一种计算方法是期初净资产收益率:

期初净资产收益率=报告期净利润÷期初净资产 (3)

上述三者的分子是相同的,都是报告期的净利润,区别在于分母:加权平均净资产收益率将当期净利润、利润分配、当期股权融资等影响净资产增减变动的金额以加权平均方式计入分母,全面摊薄净资产收益率即期末净资产收益率,是以期末净资产作为分母,而期初净资产收益率则是以期初净资产作为分母计算净资产收益率。

我个人认为,在衡量盈利能力水平时,期初净资产收益率能更准确地反映企业的盈利能力。

如果我们以100元的价格买入面值100元、票面利率10%的一年期债券,持有一年的利息收入是10元,一年后收回本息110元,那么,这笔投资的年收益率为10%。这里10%的收益率等于利息收入10元除以年初的投资额100元,而不是除以年末本金和收益之和110元。

期末净资产收益率将当期的收益计入了分母,以此计算的净资产收益率实际上低估了企业的盈利能力,在某些情形下,期末净资产收益率指标可能会掩盖企业超出常识的盈利能力,加权平均净资产收益率也有类似问题。

当盈利能力较低、且没有股权融资等影响净资产增减变动因素时,上述三种方法计算的结果相差不大,当盈利能力较高时,计算结果会有显著差异:

假设期初每股净资产1元、当期每股收益为2元、没有其他影响净资产增减变动的因素,则期末净资产为3元:

期初净资产收益率=2/1*100%=200%

期末净资产收益率=2/3*100%=66.7%

加权平均净资产收益率=2/(1+2/2)*100%=100%

假设某公司期初每股净资产1元、每股收益9元、期末每股净资产10元(1+9),期初净资产收益率高达900%、而期末净资产收益率仅为90%。在这种情形下,期末净资产收益率指标实际上掩盖了企业的超出常识的盈利能力。因此,使用期初净资产收益率指标,更易于使投资者发现上市公司财务指标异常情形。

通常而言,期初净资产收益率30%-50%就非常高了,如果一个企业净资产收益率高达50%甚至100%以上,要么其竞争力超强、能获取异常高的盈利、要么其财务报表过度包装、业绩注水。