公司简介

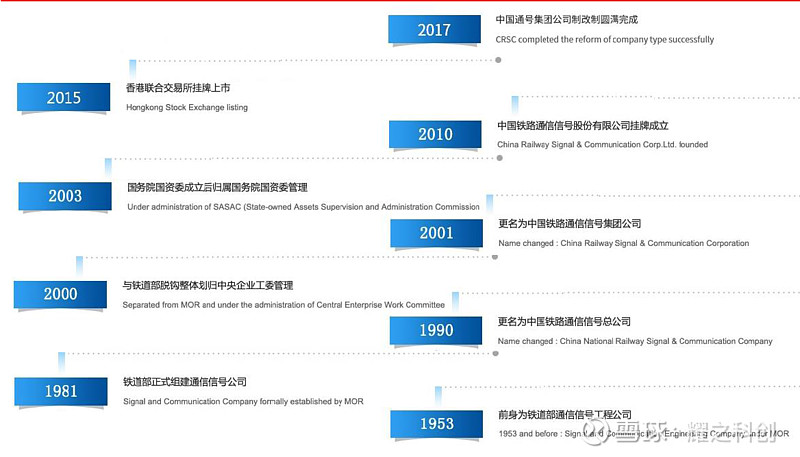

中国通号全称是中国铁路通信信号股份有限公司,成立于2010年12月29号,注册资本878,981.90万元。公司于2015年8月7日在香港联合证券交易所挂牌上市,股票代码:03969.HK。公司是全球领先的轨道交通控制系统解决方案提供商,属于铁路、船舶、航空航天和其他运输设备制造业。

历史沿革

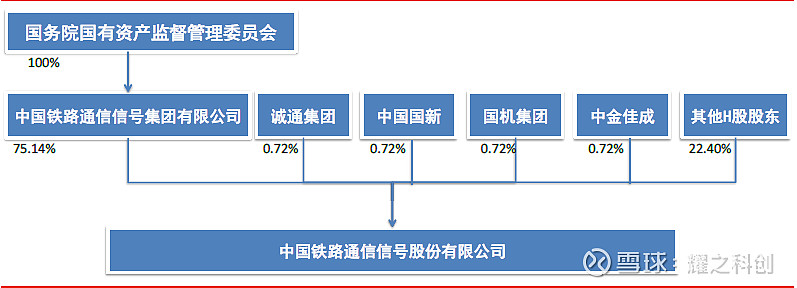

股权结构

公司的实际控制人为国资委,持有中国铁路通信信号集团公司100%股权,中国铁路通信信号集团公司为公司的控股股东,持股比例75.14%。其他主要股东中,诚通集团、中国国新、国机集团也均为国有股东。

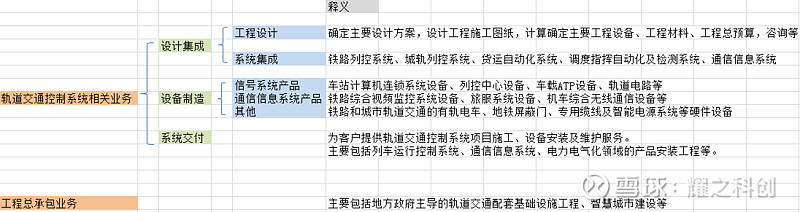

业务产品

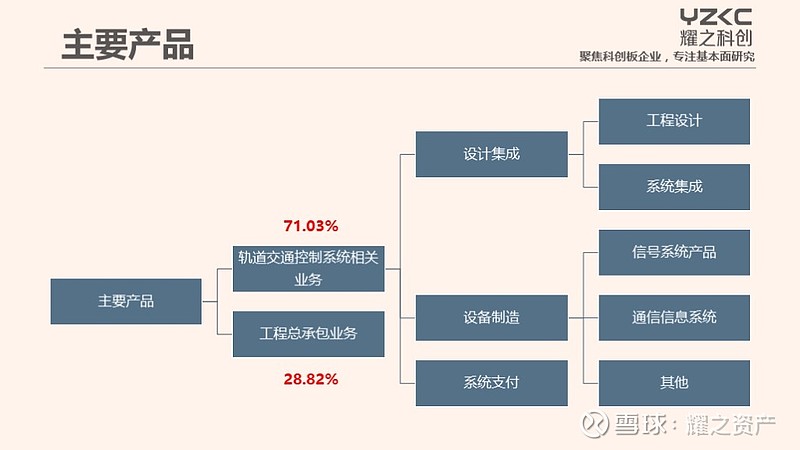

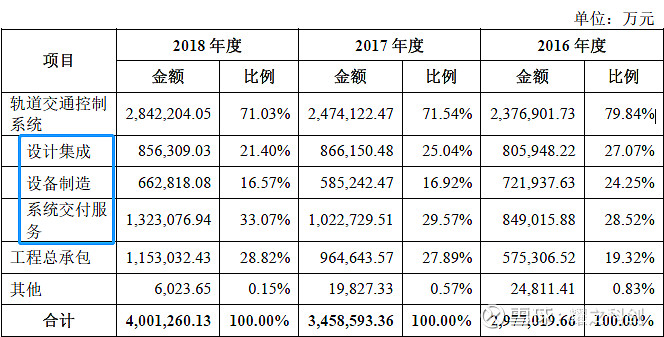

公司目前主要的业务板块为轨道交通控制系统(收入占比71%,毛利占比83%)和工程总承包业务(收入占比29%,毛利占比17%),其中,轨道交通控制系统又分为三个板块,分布为设计集成、设备制造和系统交付服务。即中国通号拥有轨道交通控制系统设计研发、设备制造及工程服务于一体的完整产业链。

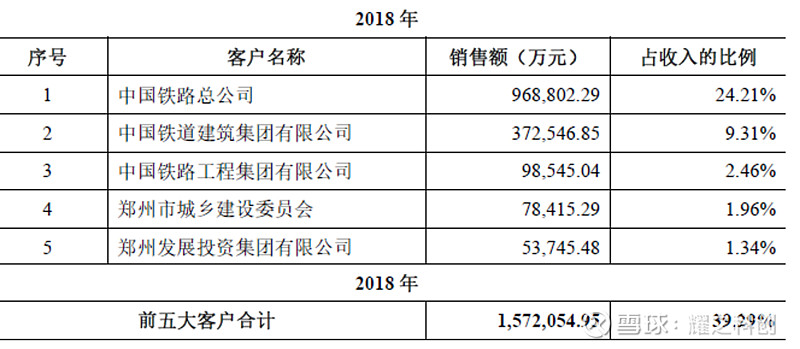

主要客户

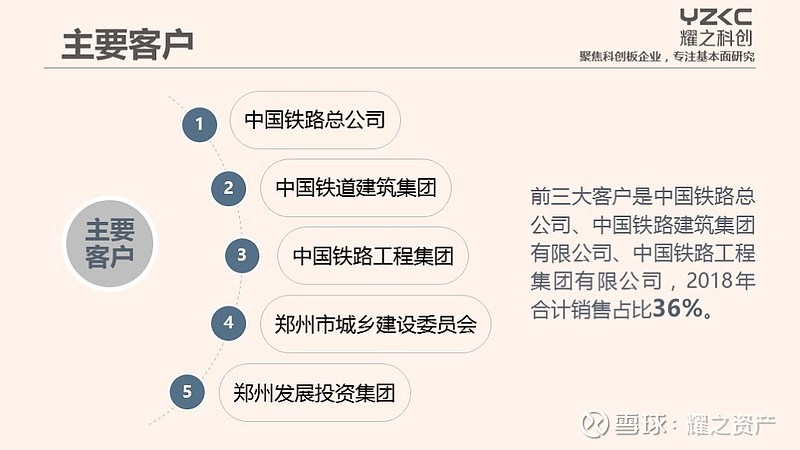

前三大客户是中国铁路总公司、中国铁路建筑集团有限公司、中国铁路工程集团有限公司,2018年合计销售占比36%。

研发能力

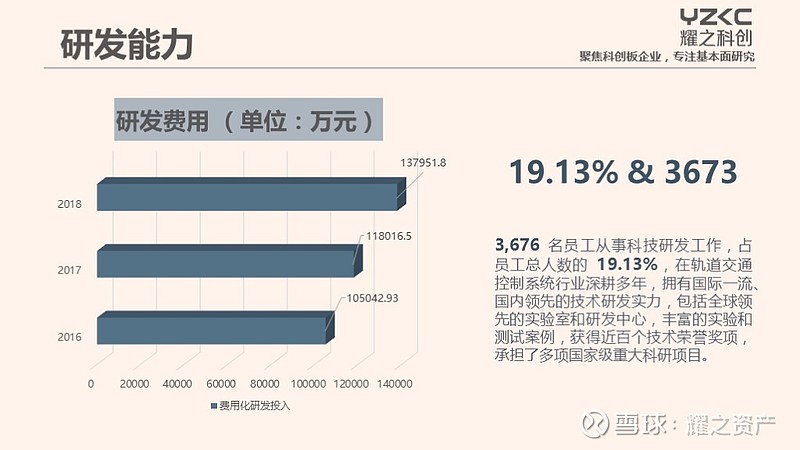

公司在轨道交通控制系统行业深耕多年,拥有国际一流、国内领先的技术研发实力,包括全球领先的实验室和研发中心,丰富的实验和测试案例,获得近百个技术荣誉奖项,承担了多项国家级重大科研项目。公司拥有超过15项自主研发的核心技术,并且有近20项核心技术处于在研状态。

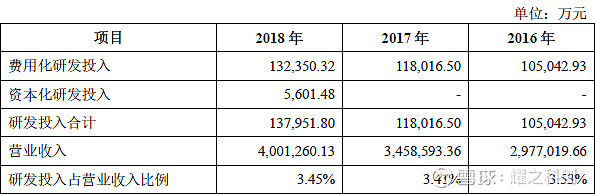

公司2018年研发投入13.8亿元,占营收比为3.45%。截至 2018 年 12 月 31 日,公司共有 3,676 名员工从事科技研发工作,占员工总人数的 19.13%,其中 58.60%的科研人员拥有本科学历,33.24%的科研人员拥有研究生学历,1.17%的科研人员拥有博士学历。

市场规模及增速

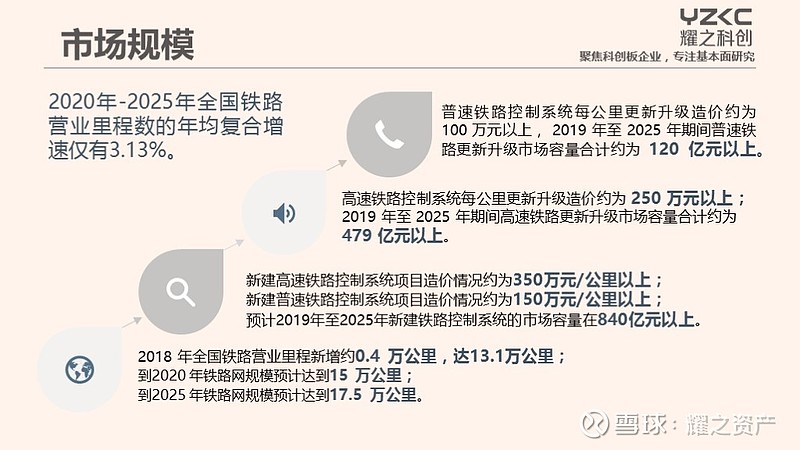

根据中国铁路总公司公布的数据, 2018 年全国铁路营业里程新增约0.4 万公里,达13.1万公里。根据《中长期铁路网规划(2016)》,到2020 年铁路网规模达到15 万公里,到2025 年达到17.5 万公里左右。根据规划值,2020年-2025年全国铁路营业里程数的年均复合增速仅有3.13%。

1)新增线路市场空间

根据《中长期铁路网规划(2016年)》,根据上述规划,预计2019年至2025年期间我国铁路新建里程增长空间约为4.4万公里,其中高速铁路新建里程约为0.9万公里。根据公司已实施的新建铁路控制系统合同估算,新建高速铁路控制系统项目造价情况约为350万元/公里以上,新建普速铁路控制系统项目造价情况约为150万元/公里以上,则预计2019年至2025年期间新建铁路控制系统的市场容量约为840亿元以上。

2)更新升级市场空间

铁路更新升级市场容量主要受到进入更新升级周期的里程影响。高速铁路控制系统的生命周期一般在 10 年左右,而普速铁路控制系统的生命周期一般在 15 年左右。

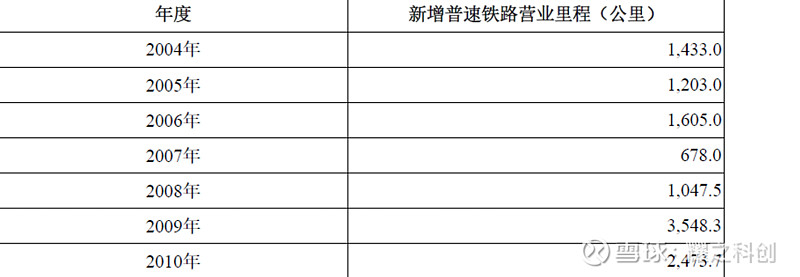

2008 年之后,我国高铁建设逐步进入高峰时期,当年新增营业里程情况如下:

2004年以来,我国普速铁路建设里程存在一定波动,但总体呈现增长态势,普速铁路新增营业里程情况如下:

根据公司已实施的高速铁路控制系统更新升级项目估算,高速铁路控制系统每公里更新升级造价约为 250 万元以上,同时假设当年新增营业线路在十年后进入更新升级周期,则从 2019 年至 2025 年期间高速铁路更新升级市场容量合计约为 479 亿元以上。

根据公司已实施的普速铁路控制系统更新升级项目估算,普速铁路控制系统每公里更新升级造价约为 100 万元以上,同时假设当年新增营业线路在十五年后进入更新升级周期,则从 2019 年至 2025 年期间普速铁路更新升级市场容量合计约为 120 亿元以上。

竞争格局

公司在国内铁路控制系统领域居领先地位。公司是中国轨道交通控制系统设备制式、技术标准及产品标准的归口单位,根据公司官网,公司多年来累计编制620 余项通信信号规范及标准,归口管理现行有效和计划在编的中国铁路通信信号设备和器材标准项目共计210余项,拥有企业技术标准1800 余项,奠定了公司在铁路信号控制领域的领导地位。

在高速铁路领域,截至2018年末,公司的高速铁路控制系统核心产品及服务所覆盖的总中标里程居世界第一。截至2018年末,按照国内高速铁路控制系统集成项目累计中标里程统计,公司的中标里程覆盖率超过60%。

同时,公司是我国最大的城市轨道交通控制系统解决方案供应商。自成立以来,公司的核心城市轨道交通控制系统产品和服务覆盖了我国已运营及已完成控制系统招标的城市轨道交通线路超过80条,按中标合同金额计,公司的市场份额约为40%。

其国内竞争对手有铁科院、和利时、交控科技、众合科技、上海电气泰雷兹。其中仅众合科技是上市公司,相关主营业务是轨道交通信号系统。

另外,中国中车是中国通号非主营业务(有轨电车制造业务)的竞争对手。该业务占中国通号的比重很小,属于设备制造业务里面除了信号系统产品、通信信息系统产品以外的“其他”类别。

公司在工程总承包业务(国内基础设施建设领域)面临的主要竞争对手为中国建筑股份有限公司、中国中铁股份有限公司、中国铁建股份有限公司等大型建筑企业。

业绩情况

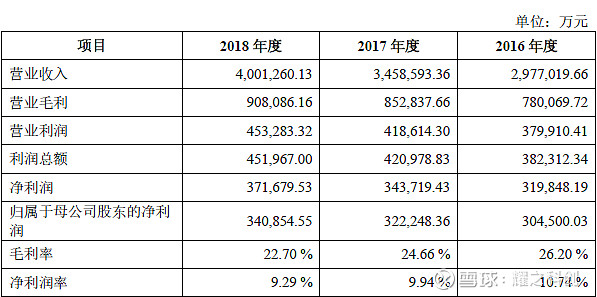

近年来,公司收入利润稳步双增。2017-2018 年间,公司收入增速分别为16.18%、15.69%;归母净利润增速分别为5.81%、5.80%,增速较为稳定。其中,2018 年实现收入400 亿元,实现归母净利润34 亿元,公司收入和利润体量较大。

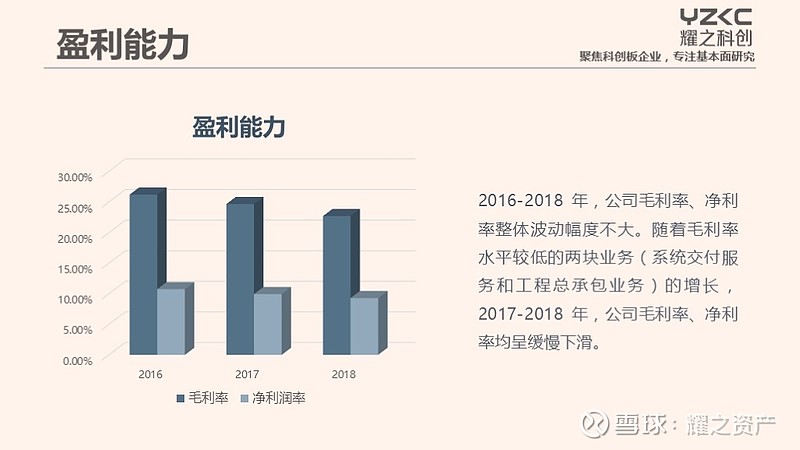

2016-2018 年,公司毛利率、净利率整体波动幅度不大。随着毛利率水平较低的两块业务(系统交付服务和工程总承包业务)的增长,2017-2018 年,公司毛利率、净利率均呈缓慢下滑,2018 年毛利率为22.70%,净利率为9.29%。

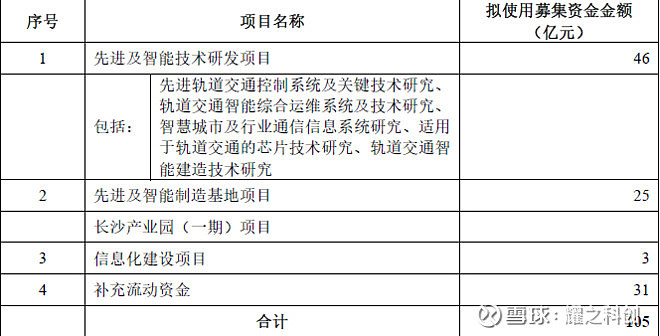

募资情况

本次拟发行股数不超过2,197,454,750股,不超过发行后总股本的20%。预计市值525亿元。

估值分析

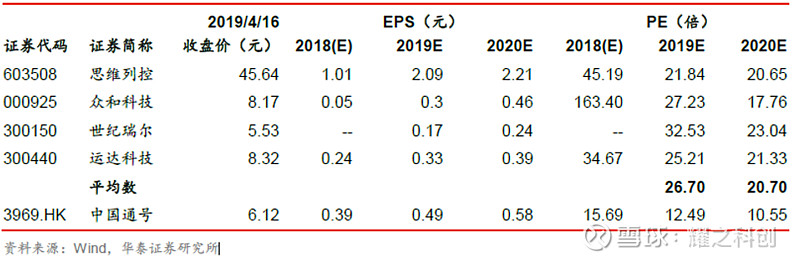

1、华泰证券研究所的估值

2、由于中国中车是A-H股,并且属于铁路、船舶、航空航天和其他运输设备制造业,其AH股价格比对中国通号的定价具有参考意义。中国中车的技术壁垒可能略高于中国通号。

首先从主营业务看,中国中车主要做铁路装备业务,该业务囊括的细分板块很多,做得很精细,公司的营收规模超过2000亿元。中国通号虽然业务覆盖轨交系统全产业链,但是细分板块占比较均等,并没有特别专攻的领域,公司的营收规模仅达300亿元。可以从侧面说明,中国中车的核心竞争力更强,壁垒更高。

其次从研发投入及占比来看,中国中车研发投入共111.79亿元,占营业收入5.10%,也是略胜于中国通号的3.45%。

基于中国中车技术壁垒更高的推断,我认为中国中车的AH股价格比可能会大于中国通号,即中国通号的AH股价格比会小于1.41。目前中国通号(3969.HK)的股价为4.998元,猜测在科创板上市的价格会小于7.05元,市值小于616亿元。

点击下文, 了解更多科创企业