公司简介:

北京天宜上佳高新材料股份有限公司成立于 2009 年 11 月,是国内领先的高铁动车组用粉末冶金闸片供应商,主要从事高铁动车组用粉末冶金闸片及机车、城轨车辆闸片、闸瓦系列产品的研发、生产和销售。

本次发行前,吴佩芳、久太方合和释加才让共计持有公司35.68%股份。从公司成立至今,吴佩芳为公司控股股东、实际控制人。

主营业务产品:

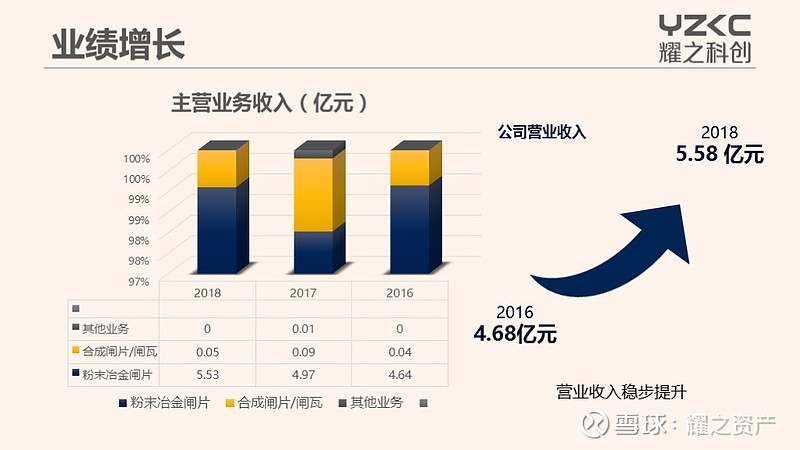

公司的主营业务产品是粉末冶金闸片,历年收入占比在98%以上。目前,公司自主研发的粉末冶金闸片主要应用于速度在160km/h 、200-250km/h 以及 300-350km/h的高铁动车组制动系统。

总的来说,公司自主研发生产的粉末冶金闸片,通过改变摩擦块的形状和排布以及运用弹性浮动结构设计,能够形成有效排屑和散热通道,具有良好的耐磨性、散热性和摩擦性能,并且对制动盘有较好的保护作用。公司自主研发的应用在高寒地区的产品TS399粉末冶金闸片,能够有效解决冰雪恶劣气候导致的制动盘异常磨损的问题,目前在哈大线(高寒地区)实现进口替代。

目前,公司自主研发的合成闸片、闸瓦产品主要应用于速度在 200km/h 以下的铁路机车、城市轨道(含地铁)。

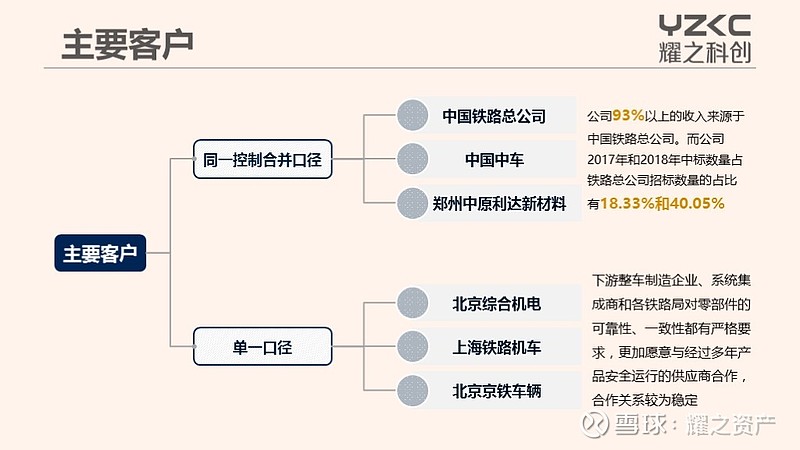

主要客户:

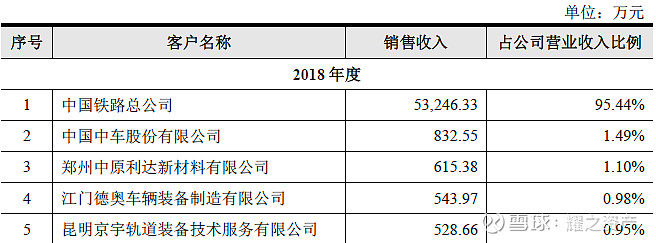

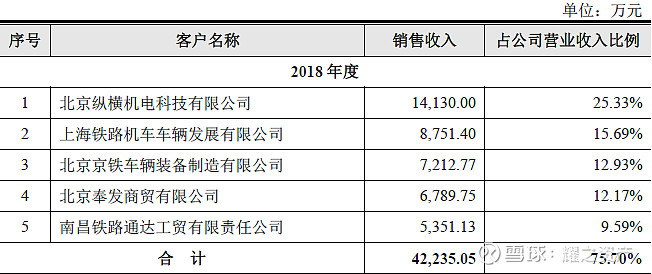

公司客户主要集中为铁路总公司下属18个地方铁路局及其附属企业、铁路总公司下属制动系统集成商,以及中国中车下属车辆制造企业。按同一控制合并口径,2016-2018年该两大客户占公司营收的比例之和超过95%。若按单一口径,前五大客户(均为铁路总公司下属企业)销售收入合计占各期营业收入的比例分别为70.59%、71.85%、75.70%。可见公司客户集中度很高,产品销售受轨道交通装备市场需求影响较大。

另外,下游整车制造企业、系统集成商和各铁路局对零部件的可靠性、一致性都有严格要求,更加愿意与经过多年产品安全运行的供应商合作,合作关系较为稳定。

按同一控制合并口径:

按单一口径:

行业规模及增速:

2012年-2017年,我国动车组拥有量年均复合增长率分别为28.89%,2017年同比增速为13.5%。在2018年铁路总公司工作会议中,提到动车组保有量目标,按2020年达到3800组计算,预计2017-2020年复合增长率仅为9%。因此保守假设2018-2020年动车列保有量增速为10%。

高铁刹车片属于耗材,根据轨道世界数据,通常一列动车组每年需要更换刹车片3-4次,一组标准列动车平均需要装配刹车片数量为170片,参照目前国产化后国内闸片企业的售价范围,我们假设刹车片单价为5000元/片。根据交通运输部提供的2012-2017年动车保有量(标准列)数据,保守假设2018-2020年动车列保有量增速为10%,则由此测算2018-2020年我国标准动车刹车片市场规模约为110/121/133亿元。

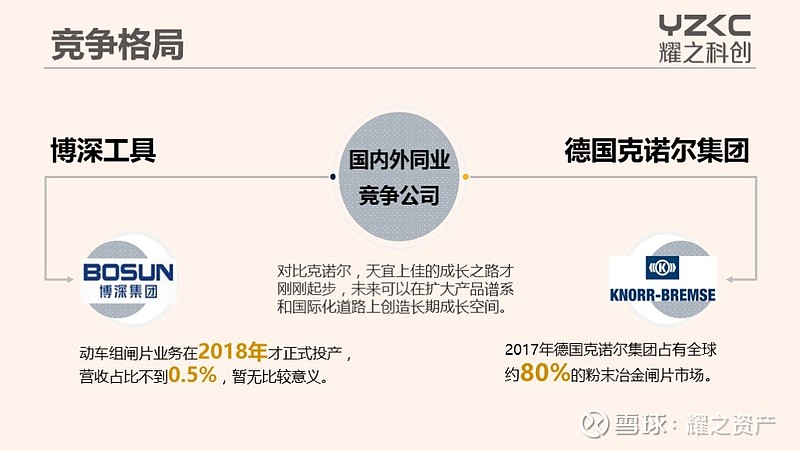

竞争格局:

国外生产粉末冶金闸片的公司主要有德国Knorr⁃Bremse(克诺尔)集团和德国Becorit公司、美国西屋等,其中2017年德国克诺尔集团占有全球约80%的粉末冶金闸片市场,该公司主要集中于轨道交通和商用车辆制动系统上。

国内生产粉末冶金闸片的公司主要有天宜上佳、中车戚墅堰机车车辆工艺研究所有限公司、北京浦然轨道交通科技有限公司、北京瑞斯福高新科技股份有限公司以及博深工具股份有限公司等。国内同业公司中唯一上市的是博深工具,但是其动车组闸片业务在2018年才正式投产,营收占比不到0.5%,比较意义不大。(博深工具该业务毛利率46%)

目前市场未公开披露该行业主要供应商的动车组闸片销售数据及市场份额情况。公司93%以上的收入来源于中国铁路总公司。而公司2017年和2018年中标数量占铁路总公司招标数量的占比有18.33%和40.05%,市占率上升很快,之后进一步提升的空间有限。

研发能力:

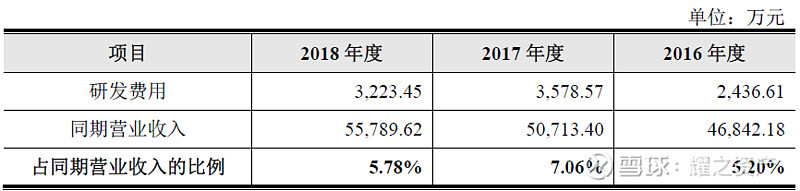

公司研发投入均费用化处理,公司研发费用占营业收入平均比例为6.02%,各年度具体情况如下:

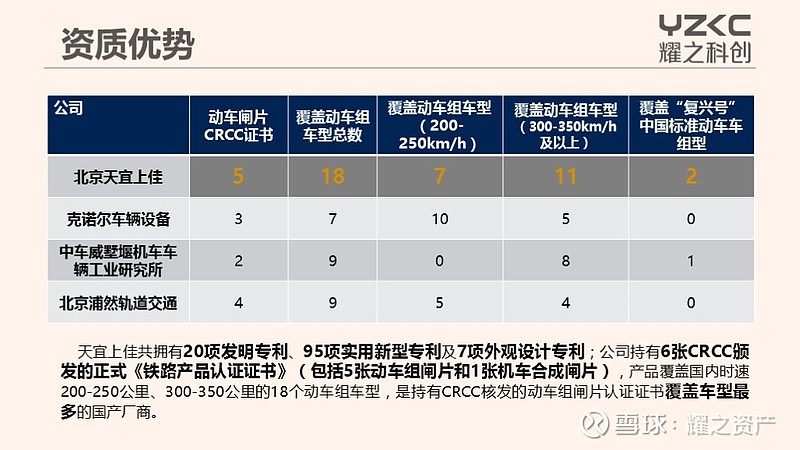

资质优势:

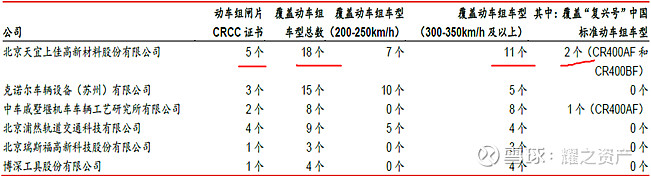

CRCC 认证壁垒很高。公司所处行业生产的动车组闸片需要取得CRCC 核发的《铁路产品认证证书》后,方有资格向整车制造企业、系统集成商和各铁路局供货,整个CRCC 认证过程需要约2 年时间。认证通过后,供应商获证后,在证书有效期内每年至少进行一次监督检查,并根据产品特性增加监督检查频次,准入条件较为严格。

以下是国内同业公司获得动车组闸片CRCC正式认证证书的对比情况:

可见,天宜上佳在动车组用粉末冶金闸片这个细分市场具有很高的行业地位。公司是持有CRCC核发的动车组闸片正式认证证书最多且覆盖车型最多的厂商。同时,发行人也是唯一获得时速350公里“复兴号”中国标准动车组两个车型(CR400AF和CR400BF)CRCC正式认证证书的厂商,目前公司也是时速350公里“复兴号”中国标准动车组制动闸片的核心供货商。

业绩情况:

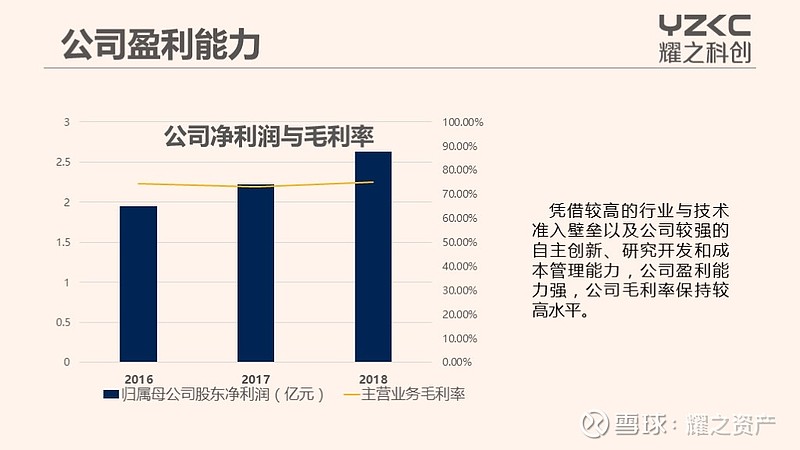

2016-2018年公司实现营业收入分别为4.68亿元、5.07 亿元和5.58 亿元,其中 2017 年、2018 年分别比上年增长 8.26%和 10.01%。公司实现归属于母公司股东的净利润分别为1.95亿元、2.22亿元和 2.63亿元,其中2017 年、2018 年分别比上年增长14.08%和 18.56%。

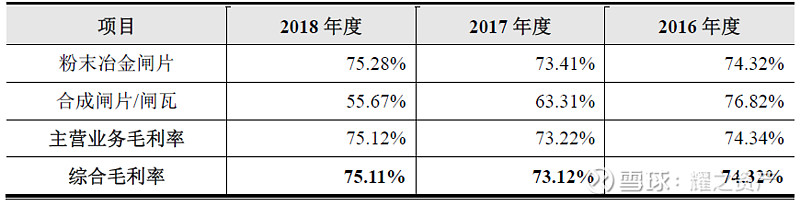

公司粉末冶金闸片毛利率较高且不存在较大变化,合成闸片/闸瓦毛利率呈逐年下降趋势,主要系毛利率较高的有机合成闸片占比下降,毛利率较低的有机合成闸瓦占比上升所致。

发行与上市:

公司以第一套上市标准,申请科创板上市。2019 年 4 月 12 日,上海交易所受理公司科创板市场上市申请,公司选择了第一套上市标准,具体为“预计市值不低于人民币 10 亿元,且最近两年净利润均为正且累计净利润不低于人民币 5000 万元”,保荐机构为中信建投。

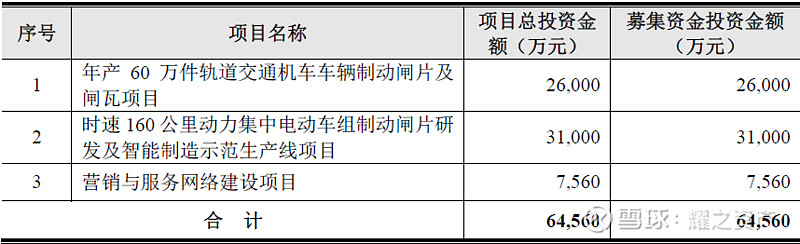

发行人拟募资6.46亿元,发行数量占公司发行后总股本的比例不低于10%,预计市值约65亿元。

点击下文,了解更多科创企业