作者简介:肯尼斯.费雪是费雪投资公司的创始人、董事会主席和首席执行官,他的父亲菲利普.费雪便是《怎样选择成长股》的作者。小费雪在投资领域的成就不亚于自己的父亲,其掌管的费雪投资公司成立于1979年,截至2018年,该公司管理的资产规模高达1000亿美元。

1. 定义超级强势股

简单总结起来,小费雪眼中的超级强势股就是,不受华尔街青睐的年轻的快速成长型公司,它们通常在3-5年的时间内,与期初相比,股价增长3-10倍。将此定义拆分开来,超级强势股具有以下三大特征:

1) 不受华尔街青睐:身处困境,因此可以在市销率为0.75或者更低的水平买入。

2) 年轻且快速成长:公司未来长期销售收入年均增长率在15%-20%之间;公司长期平均税后利润率超过5%。

3) 3-5年内,股价上涨3-10倍,且上涨来自三部分:i)金融界对其股价打压得太低,以至于跌无可跌,只有反弹;ii)基本面改善,公司越做越大,收入越来越多;iii)机构投资者对其过分乐观,对股价进行脱离基本面的炒作。

2. 定价超级成长股

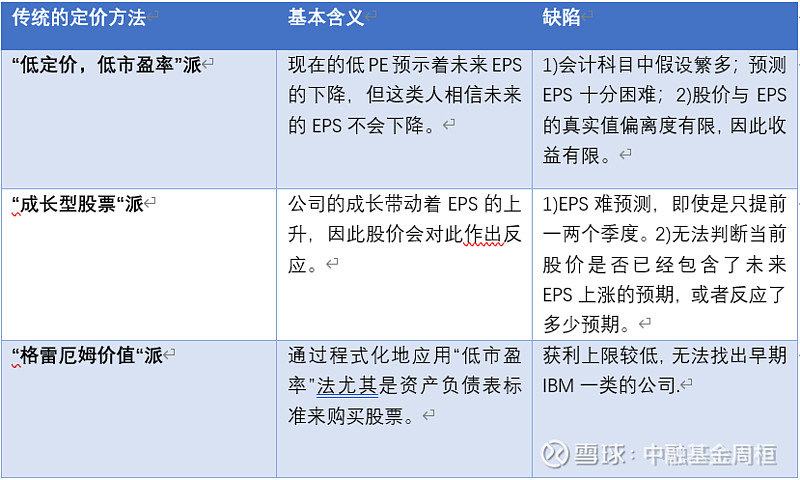

在小费雪之前,我们的读书栏目带领大家一起学习了价值流派的格雷厄姆、塞斯.卡拉曼;成长流派的彼得.林奇和菲利普.费雪。他们都提出了相应的股票定价方法,而小费雪在书中对以上传统的定价方式提出了挑战,如下表所示:

小结:本质上,以上传统的定价方式往往是用“收益”或者“资产价值”作为标尺,但“收益”和“资产价值”本身也是受其他因素影响造成的“结果”,这些因素同样也影响着股价。因此,小费雪将股票定价的重点放在了了解这些“因素”上,并提出了以下新的股票定价方式:用市销率(Price Sales Ratios),实际和潜在的利润率、市研率(Price Research Ratios)来衡量股票。

2.1 市销率(PSR)

市销率与市盈率相似,只不过在此用公司销售收入代替公司每股收益,它是企业总的市场价值除以去年12个月的销售收入。根据各种情况,市销率的数值大小变化不定,最低会低于0.05,最高会高于20;并且,不同企业之间的市销率有着相对显著的差别。

那么为何使用这一指标?因为在公司层面上,与其他大多数的变量相比,销售收入本质上具有更强的稳定性,这有助于我们研究盈利水平和财务价值波动不定的企业。在盈利或者亏损的企业身上可以使用它;当企业的短期利润率极高或者极低时可以使用它;评估私人买主收购整个企业需要付出什么代价时可以使用它;在预期股价潜在的未来风险时可以将它作为一个预警标志。

小费雪给出的市销率的使用规则是什么?简单且明确,如下表所示:

2.2 潜在利润率

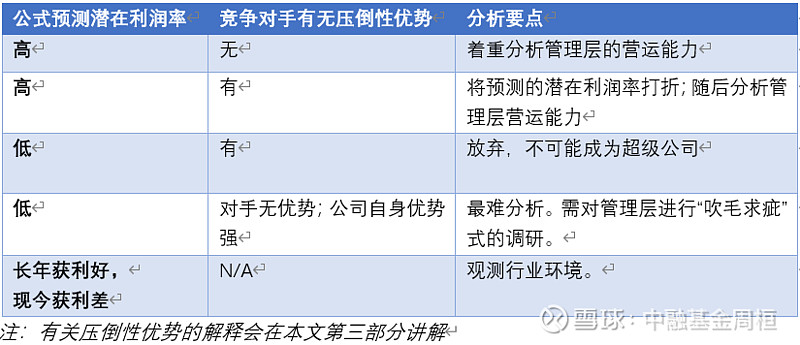

小费雪在多年前提出了一个预测利润的简单公式,它以定量的方式将利润率分析联系在一起,如下所示:

系数0.13是给定的,由实证分析得出。比如:假定一家公司有30%的市场份额,并且你认为该行业未来5年的增长率为40%,其最大的竞争对手的市场份额为12%。根据该公式,公司潜在利润率为13.7%。这说明了:该企业在一个快速增长的行业中占有主导地位的市场份额,且最大的竞争对手的规模小于它的一半,根据常识便可知,此企业拥有的美好的前途。

但我们切忌迷信于此公式,它定性的意义远远高于其定量的实用性,因为没有任何公式能够解释影响利润的所有变量。如何最大化利用这个公式进行利润率的分析呢?小费雪提出了以下法则:

看到这里,细心的读者不难发现,小费雪并非不看重“市盈率”,只是他将研究精力放在“市销率”和“利润率”这两个因子上了(市盈率 = 市销率*利润率)。

2.3 市研率(PRR)

PSR只是一个有局限性的单一工具,并不能经得起反复的检验。因此,在研究科技股的时候,小费雪提出了新的验证指标:市研率(PRR)。它能在某些细节方面弥补运用市销率分析问题带来的缺陷。

市研率是公司的市值除以公司最近12个月的研发支出的比率,它显示了市场是如何评价企业的研发水平的。研发是一种相对意义上的商品,那么不同企业研发产出效率的巨大差异是如何产生的?菲利普.费雪在选择优良普通股的十五个原则中谈及“研发投入产出比”,提出了对研发团队的向心力、领导者的洞察力、优秀的市场调查的要求;小费雪将第三个要素发扬光大,并引申出“市场营销”在研发中的重要性,此处稍后详细探讨。

市研率和市销率通常同向变动,这说明二者是彼此良好的映像,但情况并非总是如此。例如:A公司的边际市销率为1(定价较高),市研率为5.0,那么市场应该觉察:该公司是在暗示其现行的产品研发支出将会转化为一系列新的产品或新的生长线,以便推动企业销售额和利润的增加,那么此时相对较高的边际PSR也无可厚非,不应因此错过投资机会。

3. 定位超级强势股

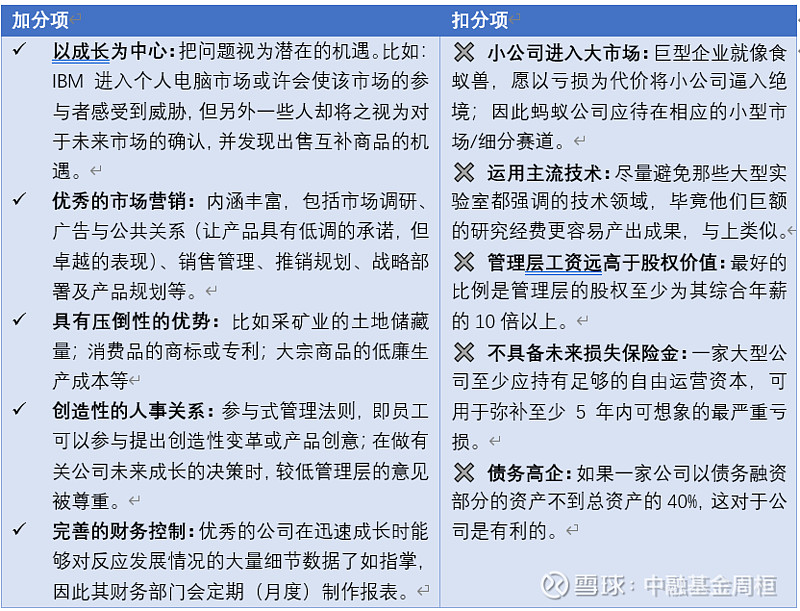

市销率、利润率、市研率只是小费雪造出的“尺子”,用以衡量企业的价值。但它们仅仅是工具,若是追本溯源,我们仍需对企业进行“基本特征分析”。笔者对文中基本面分析的内容稍作总结,在此从正向和反向两个维度帮助大家定位“超级强势股”,如下表所示:

小结:与菲利普.费雪相似,小费雪对公司的基本面也提出了有关增长潜力、人事关系、财务管理、竞争优势、管理层质量等方面的要求,但从反向指标的排查而言,我们不难发现,小费雪更多聚焦在小公司,细分市场的科技领域。

4. 批判性思考

经过以上的详细探讨,我们了解到,小费雪的审美主要集中在:高增长、高盈利、低市值的中小盘价值成长股。我们团队在最近半年的时间内,调研了将近100位基金经理,其中一部分经理与小费雪的审美比较一致,但若是将他的定量化指标运用到A股市场,会如何?合规要求,本文无法提及个股。但读者若有心,可将本文中有关市销率及市研率的要求代入A股创业板或科创板的细分龙头,不难发现,满足条件的个股凤毛麟角,投资之难,可见一斑。

再者,参见小费雪的名言:“我在那些千倍市盈率的股票上赚了很多钱,而在那些十倍或更少市盈率的股票上赚得很少”,可见,他喜欢选择落难小王子,期望它们终能扭亏为盈,释放高利润,但等待的时间需要多久?对普通投资者而言,在赔率喜人的机会面前,如何确保胜率?

书中的各项定量指标可作参考,适应性有待验证。但不得不承认,小费雪带给我们的分析成长股的新角度、新思想却是价值不菲,值得回味。

(中融基金 李沁逊)

风险提示:投资有风险,投资需谨慎。本文章仅供参考,在任何情况下,本文章中的信息或表述的意见均不构成对任何人投资建议,投资者不应将此作为投资或决策依据。您在做出投资决策之前,请仔细阅读基金合同、招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识该基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。请您了解基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

历史文章: